摘要

影响当前限电限产政策的主要逻辑有两条:第一,部分省份上半年能耗双控未能达标,近期为了完成3季度目标而集中限产,对短期生产带来冲击。第二,一些省份因为电力供给不足,而不得不采取用电指标分解、错峰用电等政策。能耗双控目标对短期生产影响较大,主要集中在9月,可能拖累当月工业增加值增速下滑至4-4.5%,部分能耗双控政策对生产的压制,会延续到年底。而煤炭供给不足导致的电力缺口,从7月以来便已经压制生产,年内或难以消除。总体来看,能耗双控政策对3、4季度经济增速的影响,均在0.1-0.15个百分点左右。我们预计,PPI年内同比增速或在9%以上,上游涨价对中下游盈利空间的挤压加剧,货币政策将保持稳中偏松。

8月中下旬以来,部分地区在“能耗双控”目标的约束下大幅限产,对短期工业生产形成影响。8月国家发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》显示,全国19个省份为一级、二级预警。随后各地相继出台严格的限电限产举措,包括江苏、广东、云南等省,对化工、钢铁、有色金属、非金属建材等行业进行限产。双控政策对经济的短期冲击主要集中体现在9月份的工业生产,我们从两个思路来考察能耗双控的影响:

►思路1:考察分行业的变化和投入产出视角下的影响。能耗双控主要针对“两高”项目,包括煤电、石化、化工、钢铁、有色金属冶炼、建材等6个行业类别。根据9月发电日耗煤量、钢铁周产量、水泥开工率等高频数据估算,能耗双控对相关行业生产的拖累约在3-5%。按照这6个产业的降幅来估算,9月工业生产受拖累约1.5%。假设这种供给约束向下传导,受影响较大的行业包括非金属矿物制品业、金属制品业、建筑业等。

►思路2:参考秋冬季环保限产对工业生产的影响。2017年首次执行京津冀地区秋冬季环保限产,对相关省份工业增加值平均拖累约3%。长三角2018年也开始执行秋冬季环保限产,但政策相对温和,江浙两省工业增加值拖累约0.5%。我们以这两个案例为基准,假设红色预警省份采取更严格措施、工业拖累3%,黄色预警省份政策相对温和,工业拖累0.5%,其余省份不做大规模额外限产,则对工业生产总的拖累约为1.3%。

除了能耗双控的短期冲击,电力供给不足也导致了7月以来持续性的限电限产。在需求端,受出口、气温等因素支撑,我国用电需求居高不下。1-8月全社会用电量同比增长13.8%,比规模以上企业发电量增速高2.5个百分点,创下2003年以来增速差的最大值,反映了用电紧张的格局。在供给端,水力发电同比负增长,火力发电则受到煤炭生产监管、进口煤炭减少等约束,难以弥补电力供给缺口。未来电力短缺对工业生产和居民生活的影响,或持续体现。

能耗双控政策的影响可能持续到年底,但4季度较9月会有边际改善。多数地方的能耗双控、限电限产政策截止时间并未明确,部分地方政策暂定截至9月底,比如江苏、浙江等地一些阶段性限产举措;也有些省份或城市的政策,将特定领域的限产持续到年底,比如云南(黄磷、铝、工业硅等)、广西(电解铝)、新疆(电解铝)等。总体来看,4季度工业生产仍然会一定程度上受能耗双控政策的压制,但在边际上会较9月有所好转。综合考虑9月能耗双控对工业生产的拖累,以及工业增加值占GDP比重,我们预计9月生产收紧对3季度经济增速的影响在0.1-0.15个百分点。

展望4季度,考虑到执行阶段性政策的省份的工业体量,明显大于将限产政策持续到年底的省份;并且持续到年底的产业政策,主要是针对特定领域(比如电解铝等)。9月份生产“急刹车”,可能更多是为了突击完成3季度的能耗双控目标。中性情形下,我们假设目前受到能耗双控影响的工业生产中,有30%的比例在四季度仍然受到压制,那么4季度经济增速受到的拖累约在0.1-0.15个百分点左右。未来还需关注3季度晴雨表发布后能耗双控政策的变化。

供给约束支撑上游工业品价格,PPI同比增速年内或在9%以上,但上游涨价对中下游盈利空间的挤压加剧,货币政策将保持稳中偏松态势。我们认为,伴随采暖季临近,煤价或仍将坚挺;各地钢铁限产的同时,地产、城投严监管也抑制了需求,钢价或继续5月以来的震荡态势;国际油价、铜价受疫情扰动外出和生产、供给逐步释放、Taper临近等因素影响,可能延续近月的高位震荡态势。我们预计,年内PPI同比或维持在9%以上,CPI同比逐步回升、11月后升至2%以上。在原材料价格大涨、生产受限、运价高企的情况下,中下游利润空间受到挤压。7月降准后流动性偏松,近期利率市场的变化,可能更多反映了政府发债加速等因素的扰动,货币政策稳中偏松的态势并未转变。

正文

能耗双控收紧,冲击工业生产

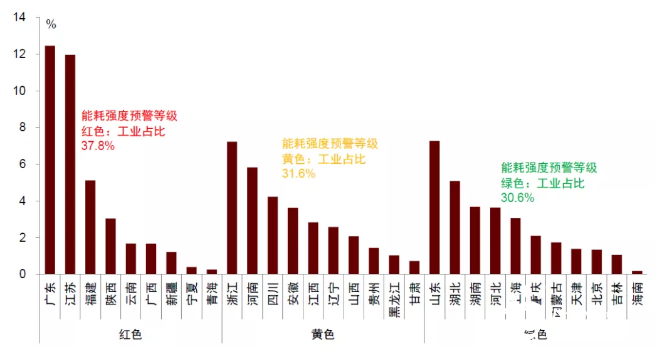

8月中下旬以来,部分地区在“能耗双控”目标的约束下大幅限产。按照2021年《政府工作报告》提出的目标,单位国内生产总值能耗需要降低3%左右。8月12日国家发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》显示[1],能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警;浙江、河南等10个省上半年能耗强度降低率未达到进度要求,为二级预警。随后各地相继出台严格的限电限产举措,包括江苏、广东、云南、陕西等省,对化工、钢铁、有色金属、非金属建材等行业进行限产。

图表1:广东、江苏等19个省份能耗双控压力较大

注:西藏自治区数据暂缺,不纳入预警范围,地区排序的依据为各地区能耗强度降低率。

资料来源:国家发改委,各省政府网站,中金公司研究部

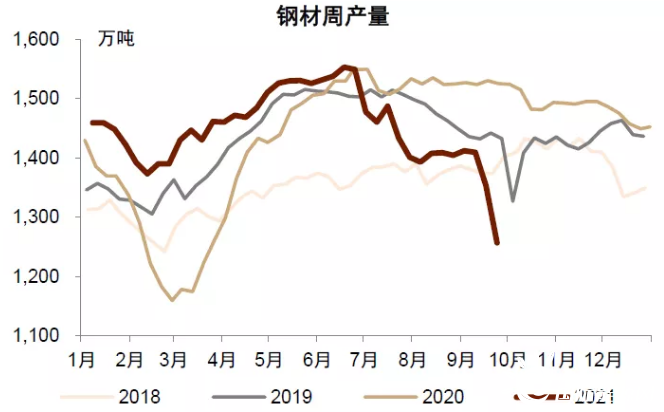

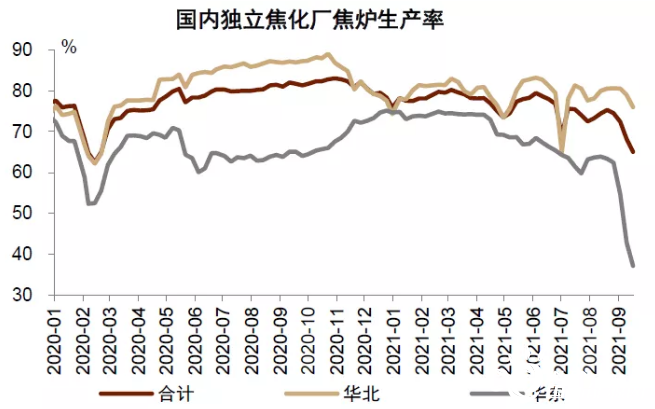

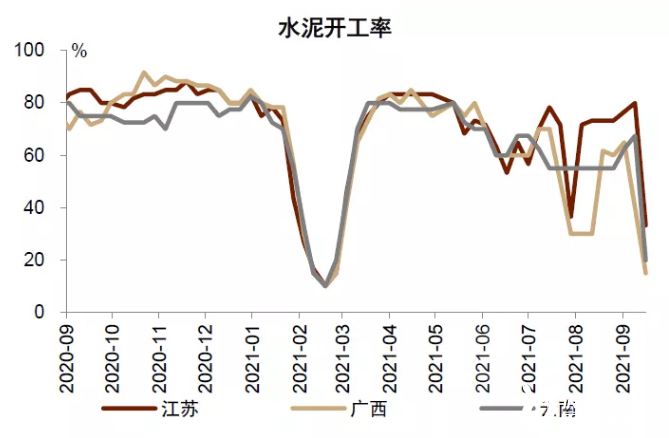

能耗双控下的行政限产,对短期工业生产可能形成一定影响。上半年能耗强度不达标的省份,合计占我国工业增加值的70%左右,其中红色预警和黄色预警的省份,分别占比约38%和32%。尤其是近期出台政策较为严格的广东和江苏两个工业大省,各占全国工业规模的10%以上。近期的高频数据显示,金属冶炼、化工、燃料加工、非金属建材等高耗能行业,生产受到政策的明显约束。比如全国钢铁周产量、全国PVC开工率、华东地区焦炉开工率、江苏等省的水泥开工率均显著回落。

图表2:红色、黄色预警省份约占我国工业增加值的70%

注:年度工业GDP数据为2019年

资料来源:万得资讯,中金公司研究部

图表3:9月以来,钢材产量大幅下降

资料来源:万得资讯,中金公司研究部

图表4:近期,化工品开工率快速下降

资料来源:万得资讯,中金公司研究部

图表5:近期,华东等地焦炉生产率大幅下降

资料来源:万得资讯,中金公司研究部

图表6:近期,江苏等省水泥开工率陡降

资料来源:万得资讯,中金公司研究部

双控政策对经济的短期冲击主要集中体现在9月份的工业生产。考虑到一方面去年同期工业增加值基数抬升,另一方面工业增加值增速读数在9月具有一定的“季末效应”,我们预计9月当月的工业增加值增速可能从8月的5.3%,回落到4-4.5%之间。具体来看,可以从两个思路来考察能耗双控的影响:

►思路1:考察分行业的变化和投入产出视角下的影响

现有的能耗双控政策主要针对高耗能、高排放的“两高”项目,按照生态环境部文件的规定,“两高”项目包括煤电、石化、化工、钢铁、有色金属冶炼、建材等6个行业类别[2]。根据沿海八省发电日耗煤量、钢铁周产量、水泥开工率等高频数据观测,可以大致推算各产业板块在能耗双控影响下的生产降幅。总体来看,前述高频指标受拖累的幅度约在3-5%左右。按照这6个产业的降幅来估算,会拖累工业生产约1.5%。假设这种供给约束向下传导,根据投入产出关系,受影响较大的行业包括非金属矿物制品业、金属制品业、建筑业等。

图表7:部分行业可能会面临供给约束带来的生产收缩

资料来源:国家统计局,万得资讯,中金公司研究部

►思路2:参考秋冬季环保限产对工业生产的影响

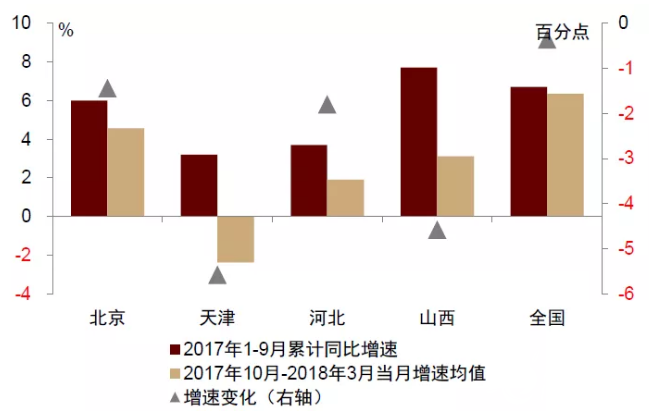

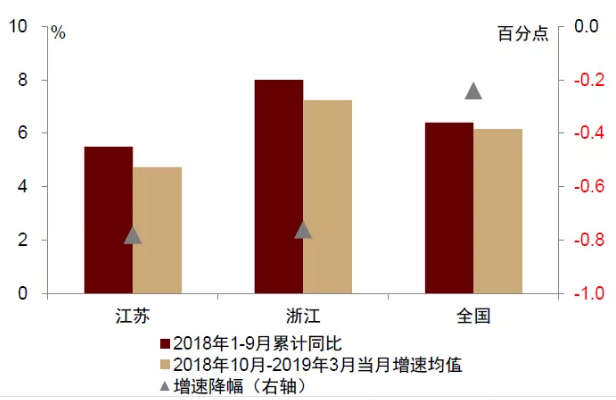

供给侧改革之后,区域性影响较大的限产政策,主要是秋冬季京津冀及周边地区的环保限产。该限产政策在2017年秋季首次执行,对受影响较明显的省市(北京、天津、河北、山西)平均的工业增加值增速拖累约为3%。长三角2018年开始也执行秋冬季环保限产,但政策相对温和,以江苏和浙江为参考,当时两省工业增加值增速拖累约为0.5%。我们以这两个案例为基准,假设10个红色预警省份采取更严格措施,工业增速拖累3%(工业增加值占比约38%),9个黄色预警省份政策相对温和,工业增速拖累0.5%(工业增加值占比约32%),其余省份不额外限产,则对工业生产总的拖累约为1.25%。实际上部分预警为绿色的省份也会采取一定的限电限产举措,在这一测算思路下,工业生产受到的影响可能在1.3%左右。

图表8:2017年首次秋冬季限产,京津冀晋四省市工业生产平均降幅比全国大约3个百分点

资料来源:万得资讯,中金公司研究部

图表9:2018年首次秋冬季限产,江苏、浙江工业生产降幅比全国大约0.5个百分点

资料来源:万得资讯,中金公司研究部

除了能耗双控的短期冲击,电力供给不足导致7月以来持续性的限电限产也值得关注。未来电力短缺的情况在年内或难以消除,对工业生产、居民生活的影响,可能会持续体现。

►需求端:受出口、气温等因素支撑,我国用电需求居高不下。2021年中国经济整体平稳恢复,尤其是出口贡献较多,2021年1-8月出口累计同比+33.7%,对工业生产形成显著拉动。进入9月以来,气温偏高,截至23日的全国31城最低气温平均为17.6摄氏度,比历史均值高1.2摄氏度。这些因素都支撑了用电需求,截至2021年1-8月全社会用电量累计同比增长13.8%,而规模以上工业企业发电量累计同比增长11.3%,用电量比发电量增速高2.5个百分点,创下2003年以来增速差的历史最大值。虽然这两者统计口径有所不同,但是差异过大也反映了用电紧张,类似情况在2010年“拉闸限电”时期也曾出现。

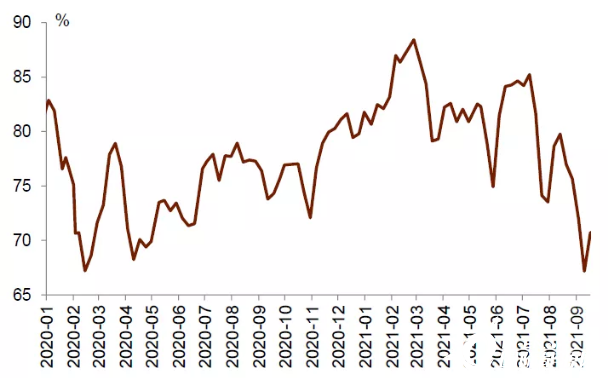

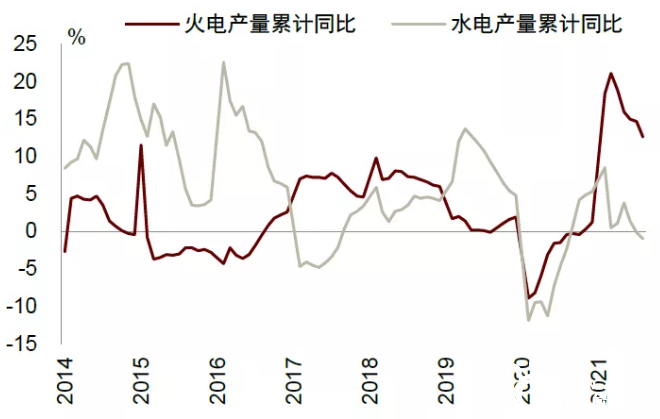

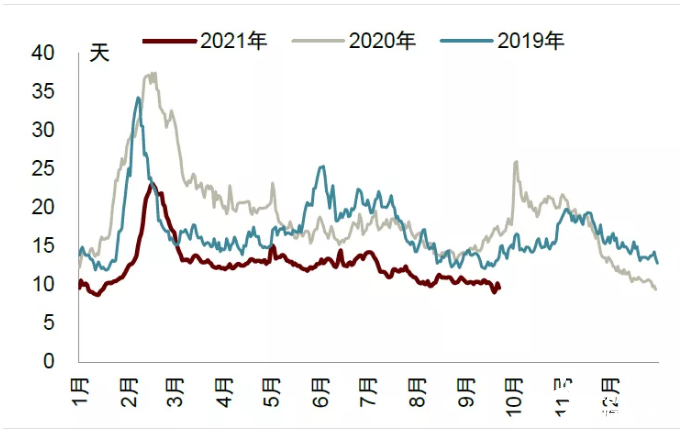

►供给端:在需求旺盛的同时,电力供给则受到了结构性的负面冲击。因为天气因素,2021年水电较少,1-8月累计同比下降1%,使得用电缺口更多需要由火电来弥补,1-8月火电累计同比增长12.6%。但是,煤炭供应自2016年去产能以来一直处于被严控状态,2021年1-8月原煤产量仅为小幅增长,累计同比4.4%。与此同时,煤炭进口作为调节供需缺口的重要补充(2020年约占国内产量的8%),1-8月进口量同比下滑达10.3%,使得煤炭供给进一步趋紧。在煤炭供需失衡背景下,沿海八省电厂存煤可用天数降至历史低位,2021年9月22日仅为9.6天。未来电力供给的约束影响可能会持续显现。

图表10:1-8月全社会用电量累计同比与规模以上发电量累计同比之差

资料来源:万得资讯,中金公司研究部

图表11:火电和水电产量累计同比

资料来源:万得资讯,中金公司研究部

图表12:煤炭产量和进口数量累计同比

资料来源:万得资讯,中金公司研究部

图表13:沿海八省电厂存煤可用天数

资料来源:CCTD,中金公司研究部

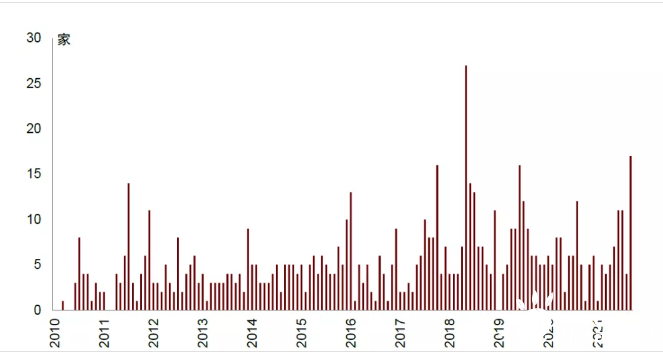

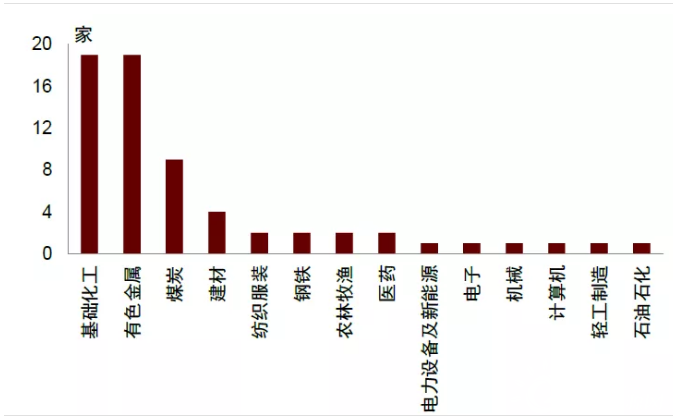

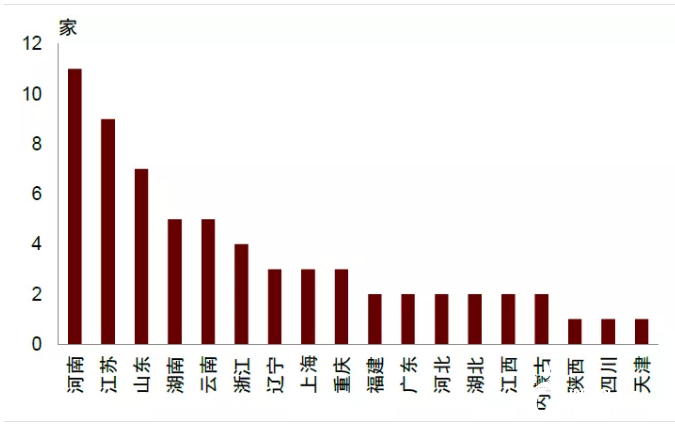

各类限电限产政策,对上市公司的影响也有所加剧。9月以来,公告限产的上市公司家数上升较快,截至9月23日已有17家次。虽然仍然低于2018年5月去产能期间的27家,但已为历史次高值。从行业分布来看,2021年以来公告限产的上市公司行业排名前三的是:基础化工(19家次)、有色金属(19家次)、煤炭(9家次)。从地域分布来看,2021年以来公告限产的上市公司省份排名前三的是:河南(11家次)、江苏(9家次)、山东(7家次)。

图表14:9月份,A股上市公司限产公告数量明显上升

注:选取公告标题中含有“停产”、“限产”、“停电”、“限电”的A股上市公司,截至2021年9月23日

资料来源:万得资讯,中金公司研究部

图表15:2021年以来公告限产的上市公司行业分布

资料来源:万得资讯,中金公司研究部

图表16:2021年以来公告限产的上市公司省份分布

资料来源:万得资讯,中金公司研究部

未来能耗双控政策的影响可能持续到年底,但较9月会有边际改善。从现有信息梳理来看,多数地方的能耗双控、限电限产政策执行截止时间并未明确。部分地方政策暂定截至9月底,比如江苏、浙江等地一些阶段性限产举措;也有些省份或城市的政策,将特定领域的限产持续到年底,比如云南(黄磷、铝、工业硅等)、广西(电解铝)、新疆(电解铝)等。总体来看,4季度工业生产仍然会一定程度上受能耗双控政策的压制,但在边际上会较9月有所好转。

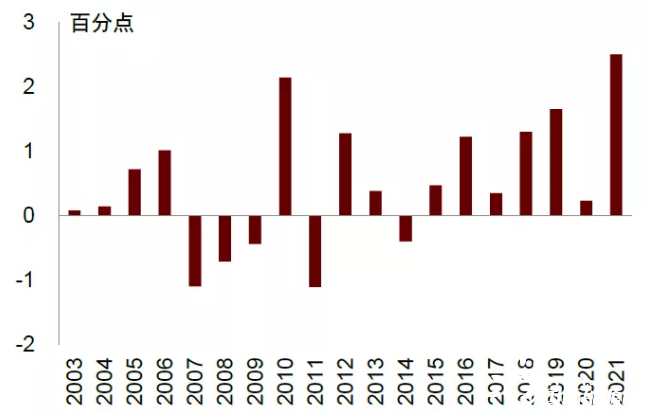

综合考虑9月能耗双控对工业生产的拖累,以及工业增加值占GDP比重,我们预计9月生产收紧对3季度经济增速的影响在0.1-0.15个百分点。展望4季度,考虑到执行阶段性政策的省份的工业体量,明显大于将限产政策持续到年底的省份;并且持续到年底的那些产业政策,往往也是针对特定生产领域(比如电解铝等)。中性情形下,我们假设目前受到能耗双控影响的工业生产中,有30%的比例在四季度仍然受到压制[3]那么4季度经济增速受到的拖累约在0.1-0.15个百分点左右。

图表17:中性情形下,4季度GDP增速受到的拖累约在0.1-0.15个百分点左右

资料来源:万得资讯,中金公司研究部

目前多数地方的政策并未明确截止时间,能耗双控对经济的影响,还需要持续关注。9月份生产“急刹车”,可能是为了突击完成3季度的能耗双控目标。2020年前三季度能耗双控目标完成情况晴雨表,是在2020年12月6日发布的,未来需要关注前三季度晴雨表发布后,能耗双控政策的变化。

工业品价格攀升,PPI居高难下

物价和货币政策方面,PPI同比增速年内或在9%以上,但上游涨价对中下游盈利空间的挤压加剧,货币政策将保持稳中偏松态势。

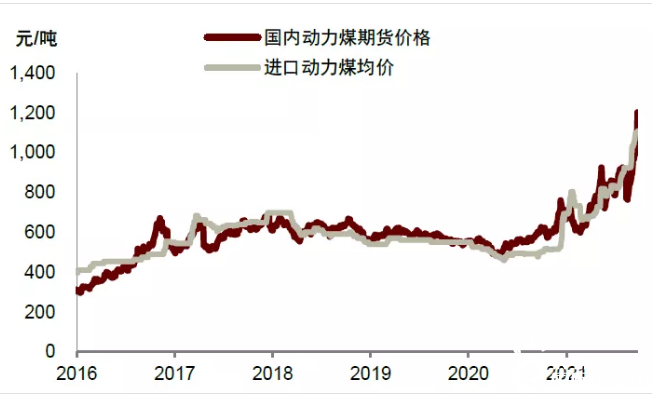

煤炭短缺短时间或难解决,动力煤期货价同比已大涨133%,6月以来已上涨86%,至1396元/吨的历史高位,大大超过600元/吨的绿色区间上限,在疫情和煤矿停产限产影响下,煤炭产量增长缓慢,而疫后需求恢复较快,煤炭供不应求状况加剧,在安全生产、碳减排的背景下,煤炭产能增加速度难快。目前全球煤炭供应紧张,进口煤价亦较高,8月印尼政府对未履行国内市场义务的煤企实行限制出口,港口动力煤进口平均价也已达到1107元/吨。考虑到我国四季度将进入采暖用煤需求高峰期,我们预计煤价可能仍将保持坚挺。

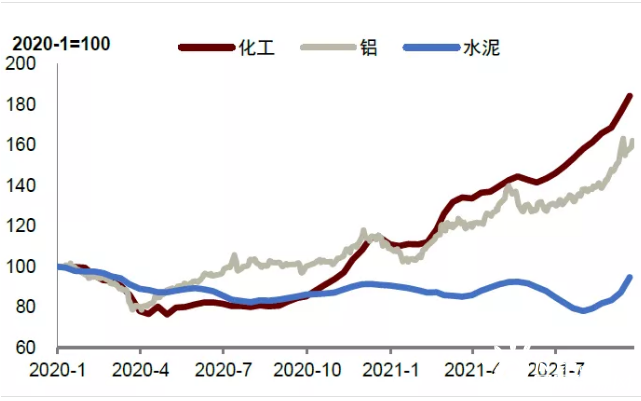

发改委8月下旬发的《上半年能耗双控目标完成情况晴雨表》,亮红灯的省份对高耗能行业限产停产,化工、点解铝、水泥价格自7月来上涨20-30%。辽宁等省份已开始拉闸限电,预计四季度用煤高峰,我们预计高耗能行业或将延续7月夏季用电高峰以来的限电限产。

5月一系列保供稳价政策后,钢价有所回调。近月虽然多地限产,但地产建筑需求疲软。在地产、城投严监管下,钢价或继续5月以来的震荡态势。国际油价、铜价受疫情扰动外出和生产,供给逐步释放、Taper临近等影响,或继续近月的高位震荡态势。

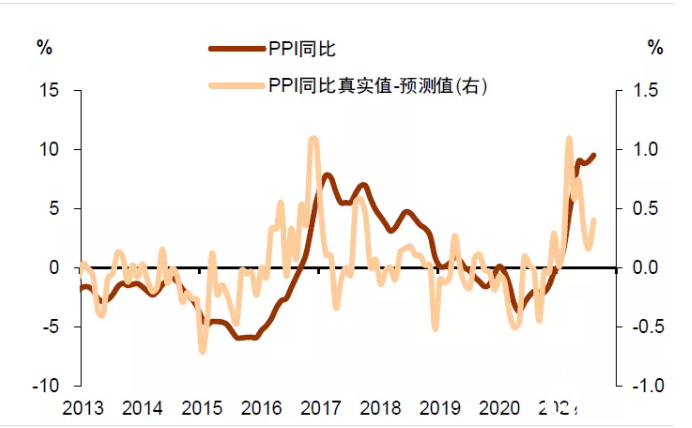

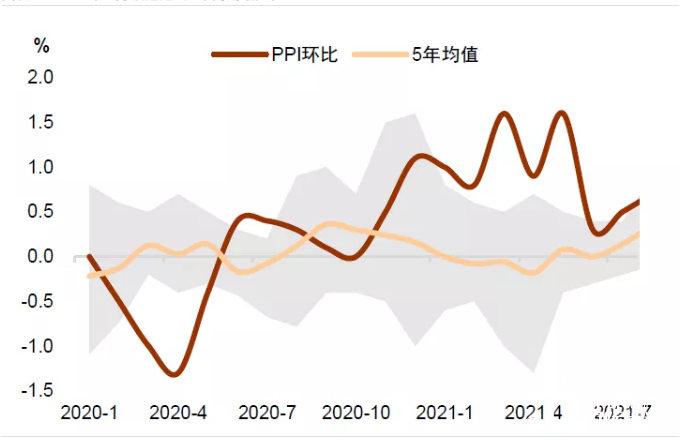

去年11月以来,月度PPI同比持续超出市场预期,1月以来PPI环比持续超过,PPI同比也已创下13年新高,在双控和煤炭短缺之下,我们预计年内PPI同比或维持在9%以上。PPI对CPI非食品消费品的传导继续,CPI非食品消费品同比已升至19年以来新高的3%左右,预计CPI同比或逐步回升,11月后或升至2%以上。

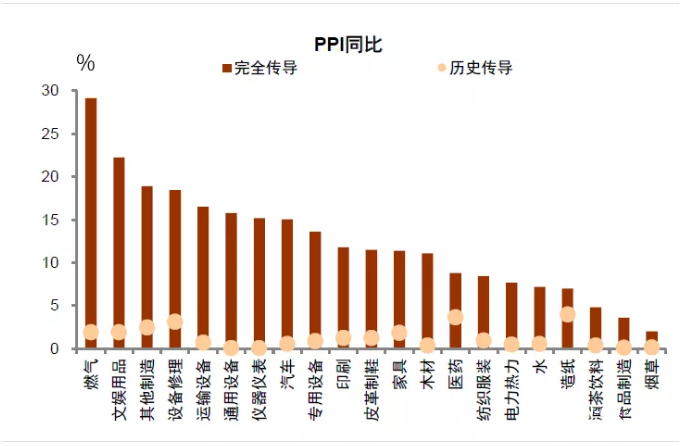

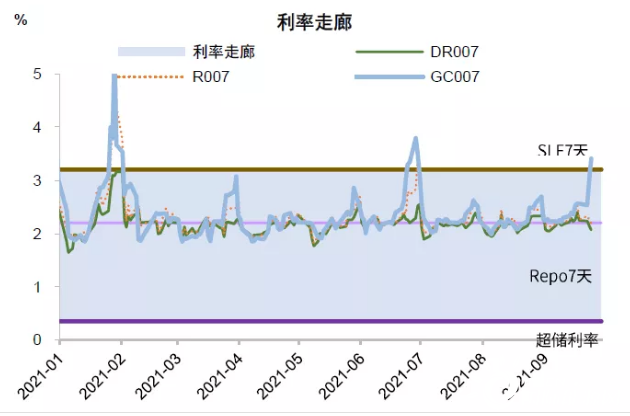

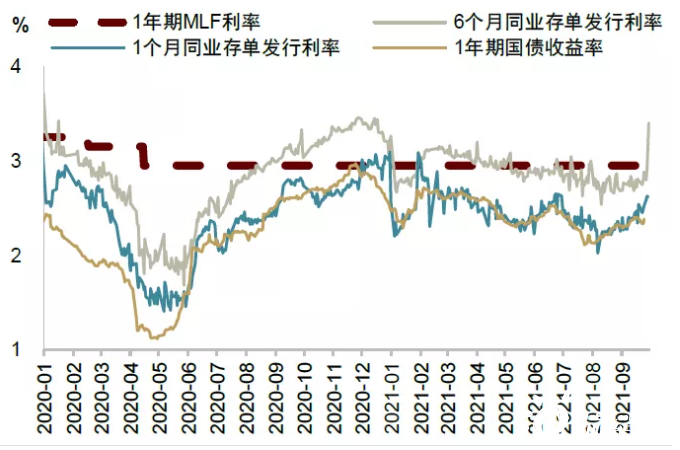

PPI高企,下游利润受挤压加剧,货币难收紧。PPI与CPI同比非食品消费品之差也创17年新高达6.7pct,PPI与CPI同比之差达到历史新高的8.7pct,生产资料与生活资料PPI同比之差达到历史最高的12.7pct。13类供给受限行业对中下游行业的传导看,不少行业8月PPI同比较历史传导幅度仍有0.2-4pct的差距。原材料价格大涨、生产受限、运价大涨,中下游利润受挤压愈发严重。尽管在金融严监管之下,7月降准后流动性偏松,但DR、R仍围绕政策利率波动,货币政策偏稳,特别是8月后1年期国债利率上行、9月MLF等量续作并未降准置换、9月底GC007突破利率走廊上限、6个月同业存单发行利率飙升70bp至3.4%,这些变化反映了发债加速等因素的扰动,但可能也释放了货币政策尚无意大幅放松的信号。

图表18:煤炭价格大幅上涨

资料来源:万得资讯,中金公司研究部

图表19:化工、铝、水泥受双控影响价格大涨

资料来源:万得资讯,中金公司研究部

图表20:PPI同比率超预期

资料来源:万得资讯,中金公司研究部

图表21:PPI环比持续达过去5年同期最大值

资料来源:万得资讯,中金公司研究部

图表22:中下游PPI同比较历史和完全传导仍有差距

资料来源:万得资讯,中金公司研究部。图中推算的历史传导是按照前述供给承压行业的历史传导情况测算的各行业价格涨幅与8月PPI同比之差。完全传导是按照完全消耗系数推算的各行业价格涨幅与8月PPI同比之差

图表23:下游利润受挤压加剧

资料来源:万得资讯,中金公司研究部

图表24:时隔3月,GC再度突破利率走廊上限

资料来源:万得资讯,中金公司研究部

图表25:短端利率上行显示资金面并未进一步宽松

资料来源:万得资讯,中金公司研究部

[1]https://www.ndrc.gov.cn/xwdt/tzgg/202108/t20210817_1293836.html?code=&state=123。

[2] 参考2021年5月31日生态环境部《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》。本次能耗双控政策中,个别地方会对这6个行业之外的企业进行限产,但占比相对较少,在此不做考虑。

[3] 在能够获得政策执行时间区间的省份中,将政策持续到年底的省份,工业增加值占样本省份的比重约为30%。