9月底,联合国召开能源高级别对话会,全球政要纷纷出席,我国某重要部门在演讲中提到:“作为全球能源科技发展的推动者,中国将加快部署新型储能、氢能等关键技术的研发、推广和应用。”此话一出,也算是给氢能产业的企业家、经理人、投资者等吃了一颗定心丸。

氢能产业的商业化发展,看似很远,又看似很近。

氢能在我国能源自主战略体系中的地位不言而喻。《中国氢能源及燃料电池产业白皮书》中披露,到2030年,中国氢气需求量将达到3500万吨,在终端能源体系中占比5%,到2050年这个数字将达到至少10%,并且可以减少7亿吨二氧化碳排放。同时,欧阳明高院士也曾表示,氢能战略是国家的大战略,也是碳中和的重要组成部分,未来在可再生能源的长周期储能调峰中将扮演重要角色。

但我们还要清醒的意识到,在氢能的发展上,我们与日本、欧盟等发达国家或地区仍有一定的差距,产业化起步慢、核心技术被“卡脖子”、技术路线图不明确,仍是我们在奋起直追的道路上需要克服的重重阻碍。

行业的趋势在何方?

将氢能产业链图谱打开,上游制取,中游储运,下游应用,每个环节的玩家分工明确,各司其职。而在产业链中,决定氢能应用关键的是安全高效的氢能储运技术。

天然气产业发展了200多年,储运技术已能较为完美地实现高效、低成本、安全,而目前氢气的储运技术一定程度上限制了氢能源的各种应用场景,尤其是氢燃料电池车,毕竟车上也需要安置气瓶。

所以说,氢能储运是产业发展需要重点突破的环节。

图片来源:BNEF,东吴证券研究所

为什么氢气的储运,相较天然气有这么大的难度呢?一方面氢气是世界上密度最小的气体,体积能量密度低,扩散系数大,容易泄露;另一方面,氢能燃点低,爆炸极限宽(爆炸极限是4.1%~74.2%),所以氢气的物理化学性质也决定了其有天然的储运劣势, 是“双刃剑”的另一面。

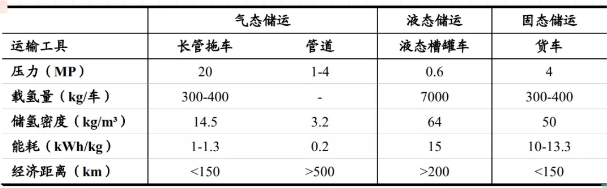

从技术层面看,氢气的储运一共有气态、液态和固态三种方式,每种方式各有优缺点。目前应用最广泛的是高压气态长管拖车运输,成本最低,技术最成熟,但运输距离和载氢量较液态储氢仍有不小的差距。由于是高压运输,也存在一定泄露爆炸隐患,安全性能较差。所以,高压气态长管拖车主要用于少量氢气、短距离运输的需要。液态储氢的成本过高、固态储氢的技术尚未成熟。

图片来源:中国氢能联盟

如果加氢站是氢能产业的“心脏”,那管道就是“大动脉”,长管拖车就是“毛细血管”。

随着运输规模的上升,未来更为理想的运输方式必然是管道运输。中石油凭借着在石油天然气行业的积累,积极谋求转型,建设氢气管道工程,以供应雄安新区。据统计,截至 2017 年底,我国氢气管道总里程约400公里,主要分布在环渤海湾、长三角等地。而欧洲在2017年底约有1598公里氢气管道,美国有2575公里氢气管道。但也不要过于悲观,据《中国氢能产业基础设施发展蓝皮书》报道,2030年,我国氢气管道将达到3000公里。

所以,信心还是要有的,万一理想实现了呢?

图片来源:搜新能源

管道运输的一个重要问题就在于氢气容易出现“氢脆”问题。氢脆通常表现为钢材的塑性显著下降,脆性急剧增加,钢材出现破坏的情形,所以管道必须使用蒙耐尔合金等特殊材料,导致管道运输的前期投资成本大,目前氢气管道造价约63万/公里,是天然气管道造价的2.5倍。

欧盟的管道建设计划或许对我们有一定借鉴意义。

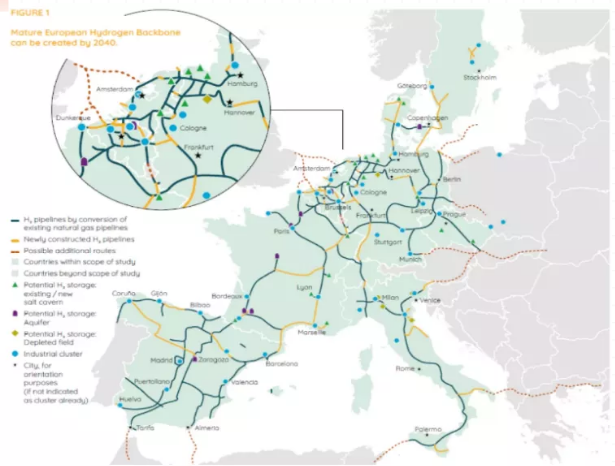

看一下欧盟做的氢气管网规划,欧盟预计到2030年将建立起第一阶段长度约6800公里的管道网络,到2040年,预计氢能网络将达到23000公里,其中75%由转换后的天然气管道组成。现在你是不是能理解,中石油为什么要布局氢气管道呢?历史责任+转型优势,二方面缺一不可。

图片来源:澎湃能源

我们的差距在哪里

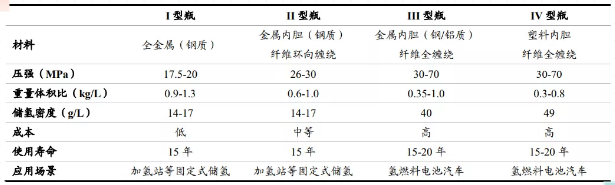

产业内的主要玩家,仍将重点放在高压气态储运领域。根据材料的不同,可将储氢瓶分为以下4种:

纯钢制金属瓶( I 型);

钢制内胆纤维缠绕瓶( II 型);

铝内胆纤维缠绕瓶( III 型);

塑料内胆纤维缠绕瓶( IV 型)。

III 型瓶在国内市场占据主流,日本、韩国、美国、挪威等海外地区则以 IV 型瓶为主,国际巨头Hexagon、丰田、佛吉亚等公司具备批量生产能力。从储氢密度、轻量化等角度出发, IV 型瓶与高压储运的优势更为明显,也是我国氢能储运产业被“卡脖子”的主要环节。为了努力弥补或缩小差距,目前中集安瑞科、京城股份(600860)、亚普股份(603013)、科泰克都在布局 IV 型瓶项目,佛吉亚、Hexagon 等国外企业也对中国 IV 型储氢瓶市场加快开拓。

图片来源:中国氢能联盟

从气瓶压力也能反映出我们目前与国际玩家的主要差距,对于III 型气瓶,国内普遍采用35MPa及以下的压强等级,而部分海外地区已经实现70MPa的高压储运(压强超过 70MPa 后储氢密度的提升幅度较为有限)。

《收购国内气罐龙头斯林达,法国零部件巨头押注中国储氢市场》,晨哨并购

产业玩家在积极布局储氢瓶的同时,也加强了彼此间的战略合作,希望产生1+1>2的效果:

中集安瑞科3月宣布与IV型储氢瓶领域国际巨头挪威 Hexagon 通过“云签约”的方式,在线签署了《战略合作意向书》。根据意向书,双方将优势互补,共同拓展中国氢能储运装备市场;

国际氢能巨头佛吉亚(法国标致雪铁龙集团旗下汽车零部件企业)于今年上半年宣布收购中国头部高压罐制造商沈阳斯林达安科新技术有限公司(CLD)大部分股份,加快中国氢能储运市场的布局。

如果我们将眼光再放的长远些,有没有什么方式可以替代氢储罐的压力,实现弯道超车呢?还真有,韩国科学近日研究出了液氨直接转化为氢气的技术,如果未来的某一天,这项技术能实现产业化应用,那既能解决安全问题,也解决了储运问题,一石二鸟。

图片来源:金融界网

氢能储运方式存在瓶颈

据华泰证券行业分析师则预测,中国将在未来成为全球最大的车载储氢瓶市场。2020-2050年中国储氢瓶市场规模合计有望达到3234亿元。当前氢气的各种储运方式仍然存在明显的瓶颈,高压气态储氢瓶仍是理想的输运方式,而输氢管道等基础设施仍需较大研发和资金投入,经济性制约明显。液态和固态储氢显然不满足商业化应用的需求。

随着相关政策和社会资本的落地和就位,氢能储运环节的核心技术有望被突破和掌握,成本也会随着规模效应迎来显著下降,希望现在制约氢能发展的关键环节,未来变得自主可控。

当然,路要一步一步走,步子迈大了,容易扯到蛋。

来源:星空财富

“十四五”初年,在“双碳目标”背景下,为助力能源转型,促进企业创新、产业变革与社会可持续发展,国际能源网凭借16年蓄积之力,继续构筑产业重磅年度盛会。

“2021第六届中国光伏产业论坛”将于2021年11月15-16日在北京举办。论坛以“能源转型 光伏先行”为主题,将深入解读新时代能源高质量发展形势与政策,探讨新型电力系统下光储充一体化的发展机遇,宣扬业内新技术、新产品与创新理念,探索光伏产业发展新目标,并对光伏产业各先进企业进行表彰,凝心聚力为实现碳达峰、碳中和献计献策!