新能源汽车补贴政策进入尾声。它对新能源汽车行业格局的影响,难以估量。

回首新能源汽车补贴政策,会发现它为电池技术路线带来了明显的分水岭。其中起到关键作用的,就是对电池能量密度的要求。能量密度越高,获得的补贴额就会越高。

其结果——

在补贴政策要求能量密度要求之前,磷酸铁锂电池是市场主流;

增加能量密度要求之后,三元电池占绝对优势;

补贴政策大幅退坡后,磷酸铁锂又重夺半壁江山,并且市场份额还在增长。

技术路线从磷酸铁锂到三元,切换了一个来回。

技术路线上的更迭,更深一步影响了整个市场格局的变化。有的企业因此走向辉煌,而有些企业失去了机会。

我们不禁要问,如果没有政策对能量密度的引导,三元电池是否还会是市场主流?坚持磷酸铁锂路线的企业,会不会有比今天更大的市场份额?

磷酸铁锂重夺统治地位

磷酸铁锂超越三元似乎再次成为常态。

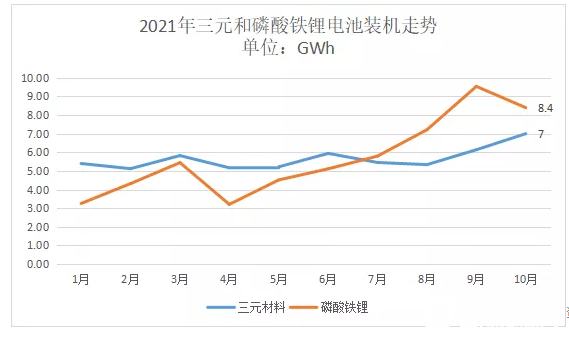

2021年7月起,磷酸铁锂电池的装机量再次超越三元电池,成为市场主流,而且两者的差距也在逐月扩大,从7月份的0.34GWh以扩大至9月的3.4GWh,10月虽有缩小,差距也在1GWh以上。

资料来源:中国汽车动力电池产业创新联盟

之所以说是再次超越,是因为磷酸铁锂电池在2017年以前就曾是市场的主流,占据市场半壁江山。

资料来源:合格证数据和中国汽车动力电池产业创新联盟

(1)三元电池借政策崛起

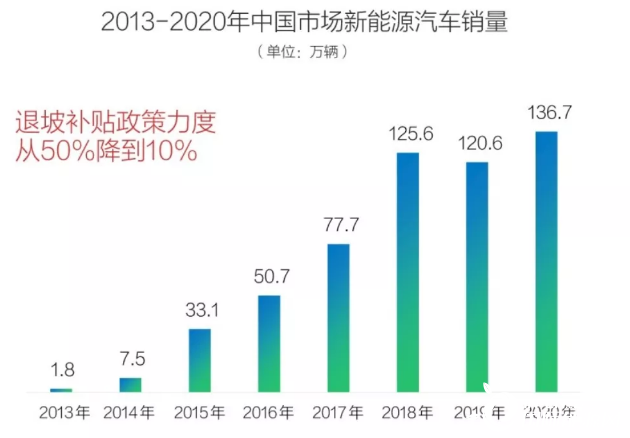

2016-2017年起,随着电动化的深入,乘用车逐渐成为新能源汽车推广的主力。

为了快速打开对续驶里程敏感的乘用车市场,2016年,新能源汽车补贴政策首次提出以电池能量密度为参考指标,密度设最低门槛,另外密度越高补贴越多。

当时电池能量密度的具体要求为:纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴。非快充类纯电动客车电池系统能量密度要高于85Wh/kg。专用车装载动力电池系统质量能量密度不低于90Wh/kg。

也是在那一年,磷酸铁锂电池的主体地位受到了动摇。

当时市场上大部分的磷酸铁锂电池系统能量密度水平在70-80Wh/kg左右,90Wh/kg是比较低的门槛,一般的磷酸铁锂电池也可以通过改进达到,但是达到120wh/kg比较难。

三元锂电池能量密度就要高出很多,不仅普遍超过90Wh/kg的门槛,做的比较好可以达到130Wh/kg。

也就是说,要想拿到更高额的补贴搭载三元电池是首选。

这就让车企有了切换电池的动力,就连磷酸铁锂电池忠实的拥趸比亚迪,都开始大规模换载三元电池。

进入2017年,三元与磷酸铁锂电池的市场格局彻底转换,三元电池市场占比已经远远超过了磷酸铁锂电池。

2018年之后比亚迪全新上市的车型应用的基本都是三元电池技术。

(2)补贴渐退,铁锂回归

这一格局持续到2019年达到顶峰,三元电池装机量达到磷酸铁锂电池的2倍有余。

不过,局势开始再次转变。2019年6月26日起,新能源汽车国家补贴标准降低约50%,地方补贴则直接退出,2019年综合补贴退坡幅度超70%。

补贴退坡的力度远超预期,车企继续采用三元电池在不涨价的情况下,已经很难覆盖成本,降低成本成为车企的主要目标。而降低成本最快的方式就是切换电池。

同时,此时的磷酸铁锂电池也已非当初的磷酸铁锂电池,国轩高科为代表的企业已经达到210Wh/kg的能量密度,能量密度已经翻倍有余;比亚迪也推出了刀片电池,从系统层面来提升电池系统的能量密度。

在技术层面的双重进步推动下,此时的磷酸铁锂电池系统甚至比当初的三元电池能量密度还高。

除了能量密度提升外,前期搭载高镍三元电池的车辆频繁起火,接连的自燃事件牵动了敏感的神经,纷纷通过更换电池、锁电等方式来降低风险。

这样引发了消费者对车企的不满,甚至出现了维权现象。

此时,安全性高、成本低廉,且系统能量密度有较大进步的磷酸铁锂电池成为车企的当然之选。

从2019年开始,越来越多的车企开始申报磷酸铁锂电池版本的车型。2020年,搭载磷酸铁锂电池的车型明显上升,装机量也有较大提升。

技术路线引发市场竞争格局变化

技术路线的更迭,同时带来市场竞争格局的变化,有的企业在技术更迭的过程中做大,有的则不断萎缩,甚至退出主流市场。

2016年之前,中国动力电池出货量最大的企业当属比亚迪。

2019年前,比亚迪曾连续4年蝉联全球新能源销量冠军。比亚迪依靠新能源汽车强大的产销量,带自身动力电池装机量连续多年登顶冠军。而当时比亚迪动力电池的主要产品就是磷酸铁锂。

(1)乘上补贴政策东风的宁德时代

2012年,宁德时代首先拿到来自宝马的订单。这算是宁德时代第一个真正意义上的大订单。为了拿下这个订单,宁德时代钻研了宝马提供的800页德文生产标准文件,打通了动力电池研发、设计、开发、认证、测试的全流程。两年后,宁德时代再次入选宝马另一款纯电动汽车530Le的供应商名单。

此时的宁德时代声名鹊起。

宁德时代针对不同市场,采用的技术路线并不相同。在对续驶里程敏感的乘用车领域,宁德时代主要选择了能量密度更高的三元电池;在商用车领域,则主要是磷酸铁锂电池。

这一举动果然押对了宝,2016年后,补贴政策引入能量密度要求,磷酸铁锂很难达到技术要求。以宁德时代为代表的三元电池企业市场份额,就借此机会不断扩张。

2017年,宁德时代动力电池的配套车型和供货车企数量分别达到390款和64家。乘着补贴政策的东风扶摇直上,宁德时代登顶全球出货量冠军的宝座,将昔日冠军比亚迪抛在了身后。

与此同时,比克、孚能科技等企业也借着三元电池的东风迅速崛起。

(2)比亚迪失去头名

早期在磷酸铁锂电池时代领先的比亚迪,在TOP10榜单中逐渐下滑。

为了获得更多补贴,2015年起,比亚迪旗下车型开始搭载三元电池。2017年比亚迪推出主力车型唐100插混与秦100插混、宋EV 300和秦EV 300,应用的都是三元电池。2018年之后比亚迪全新上市的车型应用的基本都是三元电池技术。

当然导致比亚迪排名下滑的另一个重要因素是不对外供货。2016年以后,新能源汽车增长速度非常快,乘用车增长成为市场发展的主要力量。越来越多的乘用车企业涌入,比亚迪或许能够连续保持新能源汽车的冠军销量,但是随着进入者的增多,市场占比下降的总趋势不会改变,一家独大的日子一去不复返。

数据来源:中国汽车工业协会

此时,动力电池自供的弊端就会暴露出来,即随着自身市场份额的下降,动力电池的市场份额也在下滑。

2017年,比亚迪动力电池配套车型为78款,供货车企数量仅为2家。2018年以前,笃信“垂直整合模式”的比亚迪一直没有对外开放动力电池供应,全部供应旗下的新能源汽车,这些都给了宁德时代充足的发展空间。

如果比亚迪能够迅速剥离出电池企业,快速实现外供,宁德时代产品的市占率提升恐怕没有那么容易。

可以看到,政策带来了市场蛋糕的重新分配,宁德时代通过宝马的经验和背书,迅速抓住了这次三元电池发展的机遇,实现了跨越式的增长。

为了适应市场发展,此前专注于磷酸铁锂电池的比亚迪、力神和国轩高科等以磷酸铁锂电池为主的企业,都开启了磷酸铁锂+三元的双线战略。

事实证明双线战略是正确的,宁德时代就是因为有充足的技术储备,既抓住了以三元电池为主流的时机,在磷酸铁锂电池技术回归后,霸主地位仍未动摇。

另外,尽管日韩企业早就布局三元电池技术路线,但是主管部门同时推出了动力电池“白名单”制度,将外资动力电池实质性排除在补贴政策之外,保证了国产动力电池受惠于补贴政策。而磷酸铁锂回归之后,不少日韩动力电池企业都表示,准备推出磷酸铁锂动力电池。

至此,我们不免要思考:如果当初补贴政策中没有能量密度的要求,还会有磷酸铁锂和三元电池的技术路线更迭,以及电池企业市场地位的更迭吗?

车企对电池能量密度的追求是永恒的,如果磷酸铁锂电池技术的进步速度赶不上市场需求,三元电池或许会再次成为主流,或许还有新的电池作为替代。以后的新能源汽车政策又该如何选择呢?

有一点可以明确,还是应当让政策采取技术中性的态度,让市场自己决定技术路线。

特斯拉的动力电池路线选择颇有启发:一开始是钴酸锂,后来选用三元,现在,则是入门款、经济款基本切换为磷酸铁锂,高端车型保持三元。特斯拉磷酸铁锂的供应商是宁德时代,传闻下一款经济型入门车型,则是比亚迪的磷酸铁锂电池。

特斯拉的选择完全是企业自身的自由选择,磷酸铁锂的低成本、高安全和相对可以接受的能量密度综合起来,使其成为了重要的电池路线。

历史没有如果。正如海尔集团董事局主席张瑞敏所说,“没有成功的企业,只有时代的企业。”在时代的进程中,企业能做的是顺势而为,借势而进,只有抓住时代的机遇,并能快速反应,才能立于不败之地。

来源:电动汽车观察家