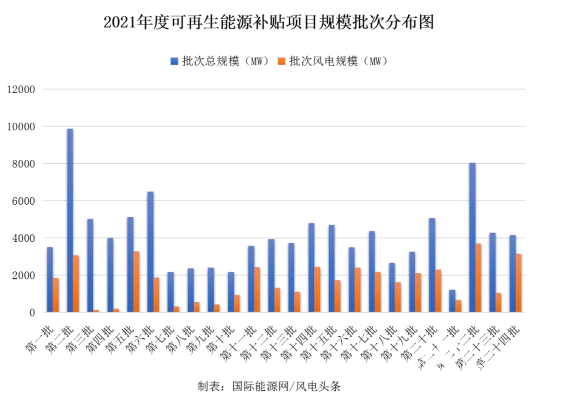

随着国网新能源云发布2021年最后一批可再生能源补贴清单,2021年累计二十四批次可再生能源补贴清单发布落下帷幕。作为国家扶持可再生能源产业的举措之一,补贴在我国可再生能源产业发展的过程中起到了实打实的推进作用。

据国际能源网/风电头条(微信号:wind-2005s)按每一批次相关通知统计,及对每一次批次项目进行查询、整理、分析。2021年至今,国网新能源云于每月15日,30日(或31日)分别发布一批次可再生能源补贴清单。2021年,国网新能源云累计发布了24批次可再生能源补贴项目清单。

对纳入补贴清单的项目进行梳理的最直接作用是可以窥见过去数年内各家开发商实际并网的风电项目规模,了解近年来风电开发的地域分布等情报。

按每批次公告进行统计,共有21292个项目在2021年被纳入补贴清单,累计核准/备案容量为100456.61MW。其中,集中式风电项目573个,累计核准/备案容量为40867.85MW;集中式太阳能项目1002个,累计核准/备案容量为34008.39MW;分布式太阳能项目19409个,累计核准/备案容量为19773.01MW;集中式生物质能303个,累计核准/备案容量为5794.95MW;分布式生物质能5个,累计核准/备案容量为12.42MW。

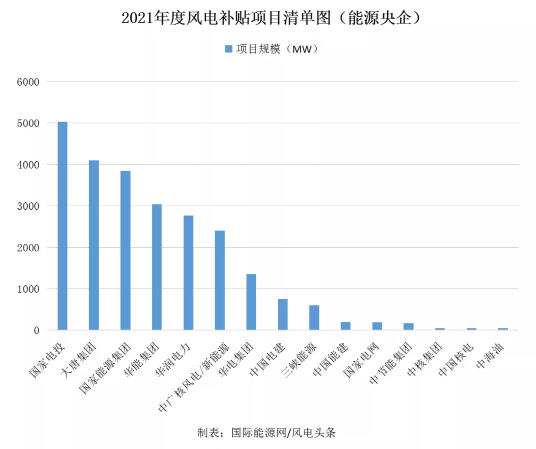

能源央企稳坐开发主力

国际能源网/风电头条(微信号:wind-2005s)将企业性质划分为五个部分:以国家电投、国家能源集团、大唐、华润、中广核等企业为代表的能源央企;以新天绿色能源、晋能控股集团、京能清洁能源、湖北能源集团等企业为代表的地方国企;以金风科技、远景能源、明阳智能、特变电工等企业为代表的风电企业。另外还有各地实控人为个人的民营企业。

按照获取补贴规模在总补贴规模中的占比来看,能源央企获取补贴规模遥遥领先,反映出我国风电项目开发的主力军仍然是以“五大六小”为代表的能源央企。在双碳目标的指引下,以整机商和产业链企业为代表的风电企业也获得了一定份额,体现出风电企业正在销售风电机组、设备等主营业务之外,积极探索风电场开发与运营,部分整机商提出了“滚动开发”的风电项目开发策略,通过持有或出售风电场的方式优化企业现金流,调整企业经营策略。

在能源央企开发商的队列中,国家电投纳入补贴项目的规模在5GW以上、国家能源集团、大唐集团纳入补贴项目的规模在3.5GW以上,处于绝对领先地位;华润电力、中广核风电/新能源、华能集团纳入补贴的规模在2.4GW左右,位列第二梯队;华电集团纳入补贴的规模在1GW以上。其他开发商纳入补贴规模均不足1GW。

在地方国企开发商的队列中,实控于河北省国资委的新天绿色能源在过去5年内工作亮眼,有约1.5GW风电项目纳入补贴,位列地方国企开发商第一位;实控于山西省国资委的晋能控股集团有约1GW的风电项目纳入补贴。两家开发商均专注于对省内风资源进行开发,这同纳入补贴清单的风电项目省域分布相吻合。

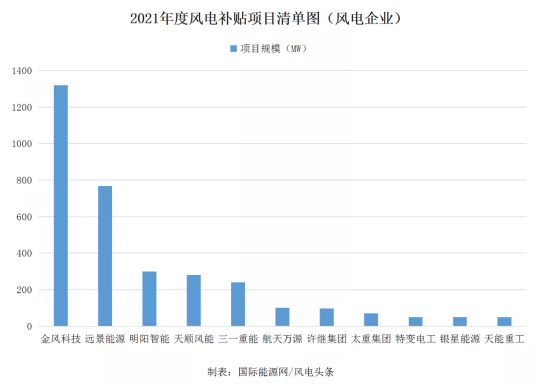

在风电企业的队列中,金风科技、远景能源、明阳智能三大整机商分别有1.3GW、800MW、300MW的项目纳入补贴,头部整机商因其良好的现金流,足以支撑其进行风电项目的开发和运营;另外,塔筒、叶片制造商天顺风能也有约300MW风电项目纳入补贴。

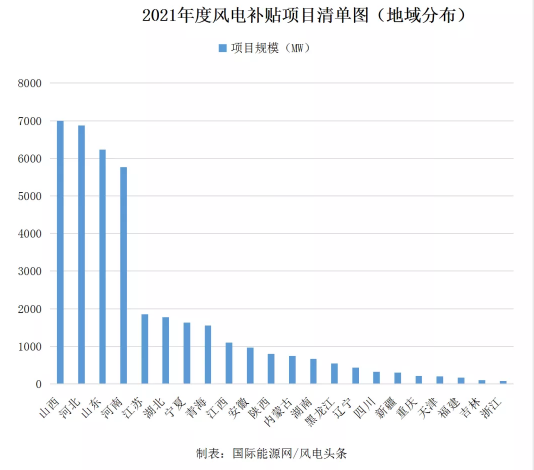

晋冀鲁豫四省成为风电沃土

从风电补贴项目地域分布表中可以清楚的发现,山西、河北、山东、河南四省成为2021年中纳入补贴清单排名前列的几个省份。传统的东北、西北等风资源优异的地区纳入补贴清单的规模反而较少。

其中,山西纳入补贴在规模在7GW左右、河北纳入补贴在规模在6.5GW左右、山东纳入补贴在规模在6GW左右、河南纳入补贴在规模在5.5GW左右。四省纳入补贴规模约占到总规模的65.8%左右。

这是因为,一方面,三北地区风资源优异,开发条件良好,所以大部分项目开发时间早,纳入补贴清单的时间也较早;另一方面,山西、山东、河北、河南位于华北地区,风资源相对较好,在三北地区风电项目大规模开发后,成为新的开发沃土。

同时,从2021年纳入补贴清单项目的并网时间也可以印证这一观点:在2021年纳入补贴清单的风电项目中,2014、2015年仅有3个项目,且均为内蒙古地区的风电项目,进一步说明了该地区风资源开发时间早,其他项目早已被列入补贴清单,享受可再生能源专项补贴。

整体来看,2021年纳入补贴清单项目的省份共有22个,广东、广西、海南、西藏、贵州、云南、甘肃、台湾、北京、上海、香港、澳门等无项目纳入补贴。

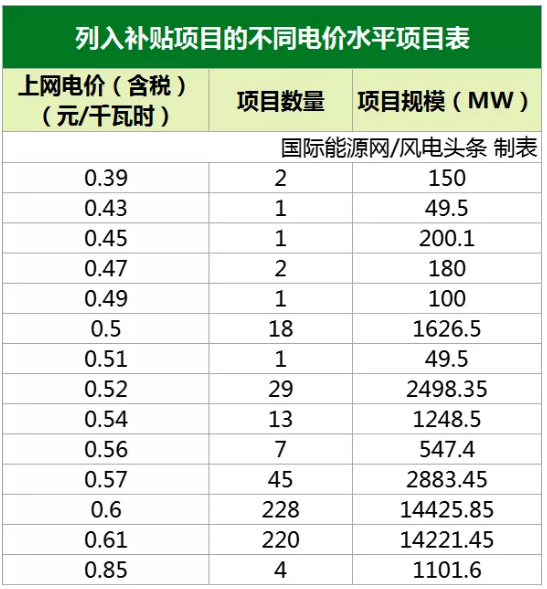

6毛一度电仍为主流

根据国际能源网/风电头条(微信号:wind-2005s)的整理,在2021年纳入可再生能源补贴清单的项目中,0.6元/千瓦时和0.61元/千瓦时的含税上网电价成为主流,这是因为2021年纳入补贴清单的项目主要分布于IV类风资源区,且核准时间较早,符合当时对风电项目上网电价的定价管理政策。

整体来看,纳入补贴范围的风电项目含税上网电价最低为0.39元/千瓦时,最高则为0.85元/千瓦时,上下价差最大达0.46元/千瓦时。

采用0.85元/千瓦时的电价仅有4个海上风电项目,分布在河北和江苏两省,开发商分别为新天绿色能源、华能集团和国家电投。

根据2019年国家发改委印发的《关于完善风电上网电价政策的通知(发改价格〔2019〕882号)》,2019年I~Ⅳ类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元(含税、下同);2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。

进入平价时代,2021年国家发改委印发的《关于2021年新能源上网电价政策有关事项的通知(发改价格〔2021〕833号)》明确指出,2021年起新核准陆上风电项目,中央财政不再补贴,实行平价上网。

存量风电项目财政补贴清单仍将持续发布

虽说国家能源局及发改委明确2021年新核准陆上风电项目,中央财政不再补贴,实行平价上网,但未来国网新能源云必然将继续按月发布存量风电项目纳入补贴清单的工作。

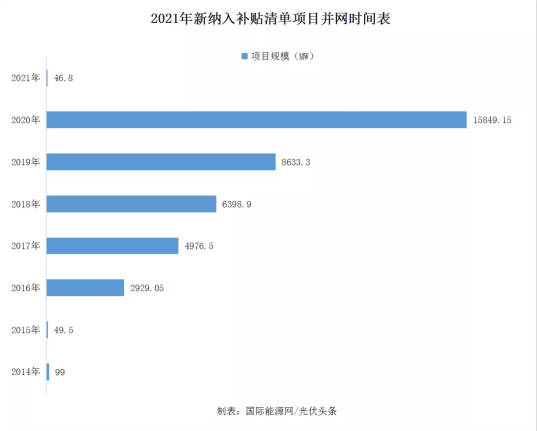

2021年全年间发布的新增纳入补贴项目分布时间跨度较广,涵盖2015、2016、2017、2018、2019、2020六个年份。其中,并网时间位于2020年的风电项目仅有13.22GW已纳入补贴清单。

以国家能源局公布的2020年陆上风电并网数据68.6GW进行比对,尚有约55GW陆上风电项目并未纳入补贴清单,仍需未来国网新能源云继续甄别、整理、发布。

另外,根据此前中央预算公共平台披露的补贴额度来看,2022年下达补贴总额为38.7亿元,其中风电为15.5亿元。可以预见到,仍将会出现一定规模的风电补贴延迟发放的情况。行业仍需继续探讨绿证交易等完善可再生能源支持政策的举措。

如需获得全年度可再生能源补贴风电项目清单及相关整理数据,请于国际能源网/风电头条(微信号:wind-2005s)后台留言。

资料来源:国网新能源云