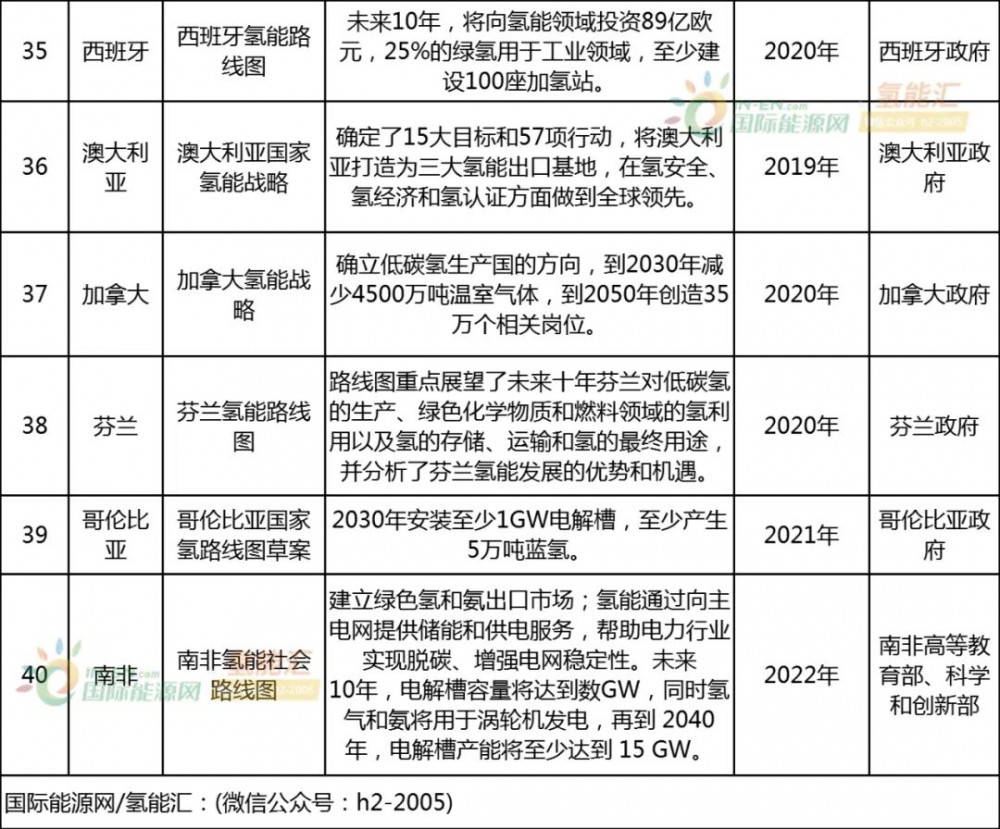

近日,南非高等教育部、科学和创新部(DSI)部长Blade Nzimande博士发布了南非氢能社会路线图,此举标志着非洲首个氢能路线图正式发布。

非洲氢能路线图

随着全球能源低碳化转型需求的迫切,世界各国都纷纷将能源转型的重点放在氢能领域,国际能源网/氢能汇(微信公众号:h2-2005)不完全统计发现,全球至少已有14个国家发布了氢能相关的政策,除了日本韩国之外,美国、英国、俄罗斯等国家不止发布了一条氢能相关政策。实际上14个国家累计出台的氢能政策已经有40条。

日韩氢能政策多元化

日韩氢能政策多元化

日本和韩国作为亚洲发展氢能的代表,两个国家都很早就确定了要发展氢能。作为能源资源相对匮乏的两个国家,其发展氢能非常迫切。

日韩两国在制氢成本、氢燃料电池车数量、加氢站数量都在不同的政策中有所体现。

并且这两个国家在发展氢能方面,几乎每年都会根据实际情况出台相应的氢能政策,从韩国2006年制定的《氢能和新可再生能源经济的总体规划》确定了氢燃料电池车的数量要在2020年实现200万辆,这种政策规划有些过于乐观,因此韩国在2015年调整了相应的政策,将包括氢能源车在内的新能源车的辆定位在100万辆。

日本的氢能政策几乎每年都会有更新,值得注意的是日本的《绿色成长战略》,对制氢的价格做出了明确的规划,到2030年将供给成本降至30日元/标方;到2050年,实现氢气发电成本低于天然气火电成本(<20日元/标方,合人民币14元/kg),到2030年氢气供给量最大达到300万吨2050年,氢气供给量达2000万吨(此前目标为1000万吨)。

欧美氢能政策地域性强

对于美国、英国等国家来说,其氢能政策有明显的地域性特色,一些能源发展状况较好的区域会出台一些单独的氢能相关政策,助力当地氢能产业发展。

从欧美国家氢能整体目标规划看,有些目标设定显得有些过于乐观。

比如《美国氢能计划发展规划》,规划的:电解槽成本降至300美元/千瓦,运行寿命达到8万小时,系统转换效率达到65%,工业和电力部门用氢价格降至1美元/千克;

还有美国加州发布的《燃料电池电动卡车:加州及其他地区货运活动的愿景》规划的:到2035年建成200个加氢站,7万辆氢能重卡上路。

这类目标实现的难度不小,尤其是国外的政策环境、投资环境以及盈利模式都不清晰的时候,很少有企业愿意去尝试和推进。

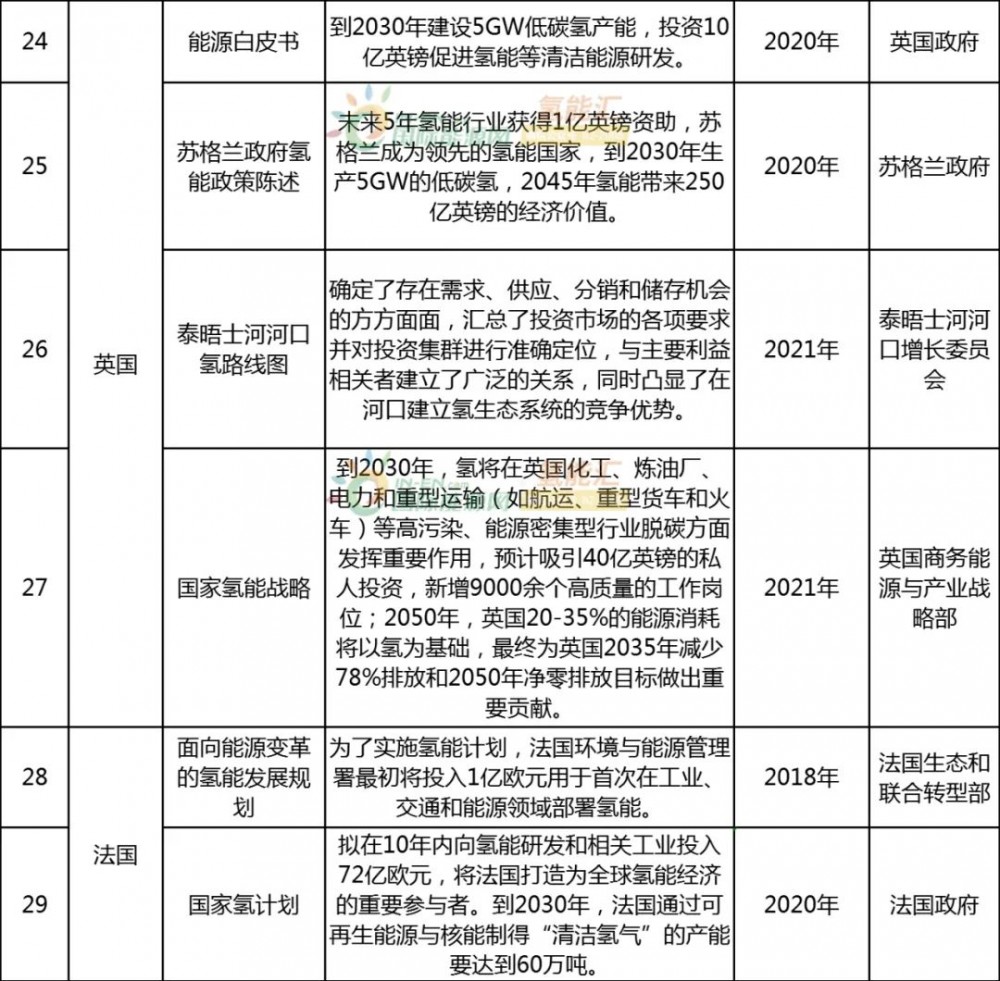

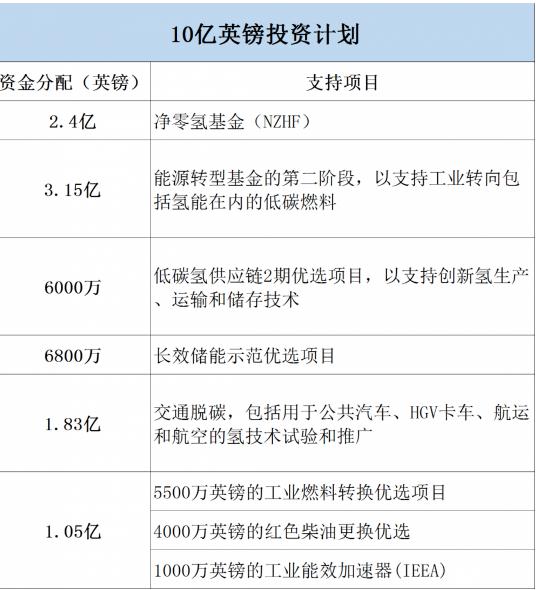

英国的氢能战略出台也非常不易。自2019年英国提出到2050年温室气体排放量至少减少100%的目标(与1990年水平相比),即“净零”(Net Zero)目标后,氢能在推动英国能源结构转型中的作用日益增加。

2020年6月,60 多个企业和贸易机构共同为英国氢能项目提供了30亿英镑的私人投资“启动资金”,联合起来呼吁英国政府制定氢能战略。直到2021年8月17日,英国氢能战略才真正出台,但作为联邦制国家,英国和美国一样,地方具备更大的权利,因此也会有诸如“泰晤士河河口氢路线图”这样的地域性强的氢能政策出炉。

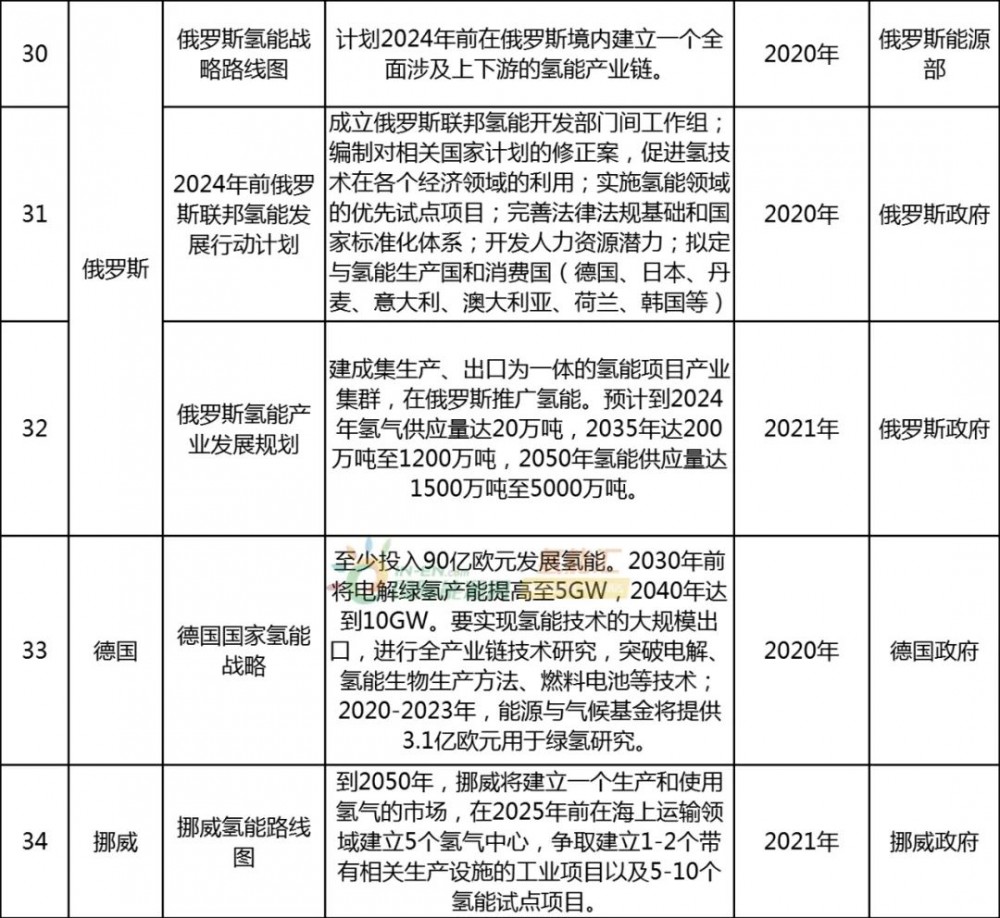

俄罗斯氢能政策与众不同

作为战斗民族的俄罗斯,其氢能政策制定具备很强的特殊性,与其他国家大力发展绿氢不同,俄罗斯主要把发展氢能定位在蓝氢上。也就是说俄罗斯要大力发展天然气制氢,并且还要将这些氢出口到欧洲其他国家。

这或许是俄罗斯的天然气资源更丰富,利用天然气制氢,再出口氢气的模式,可以为俄罗斯换来更多的外汇。但是因为乌克兰和俄罗斯目前的关系问题,欧洲多个国家要对俄罗斯进行制裁,由此可能会让俄罗斯利用乌克兰的天然气管线出口氢气的愿望落空。

多国政府加大氢能投资

从当前十几个国家的氢能政策看,有英国、南非、西班牙、德国等多个国家表示要加大对氢能的投资力度。

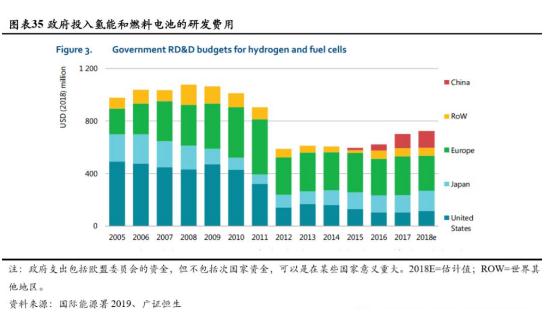

因为氢能产业比较大,如果政府不出面投资发展氢能上下游产业,促进行业技术进步,整个氢能产业很难实现快速发展。

中国氢能产业该如何发展

从世界各国的经验来看,氢能产业实现商业化发展需要解决技术突破、政策协调、产业配套、经济可行性调研和提高社会认知等多方面问题。

近年来,中国多地政府大力推进氢能产业发展,汽车企业、燃料电池供应企业以及投资机构热情高涨,多家企业积极进入制氢供氢产业链。然而,中国氢能产业尚存在缺乏国家氢能战略、核心技术不足、加氢站审批与监管法规缺失、技术标准与检测体系滞后等问题,亟待加强顶层设计。国际能源网/氢能汇(微信公众号:h2-2005)获悉,关于氢能产业高质量发展的顶层设计可能于近期将要出台,希望我国氢能产业在顶层设计指引下超越世界其他国家,实现高速发展。