3月5日,第十三届全国人民代表大会第五次会议在人民大会堂举行开幕会,国务院总理李克强作政府工作报告。政府工作报告内容包含范围非常广,对于能源产业今后的布局也将产生深远影响。

不纳入能源消费总量控制

利好新能源各产业

与以往不同,今年政府工作报告特别强调了能耗强度考核的要求,提出:“在‘十四五’规划期内统筹考核,并留有适当弹性,新增可再生能源和原料用能不纳入能源消费总量控制。”

能源消费总量控制制度,有利于形成能源消费总量倒逼机制。新的经济形势下,要由能源保障供给转变到科学调控能源生产和消费总量,发挥能源对经济发展的作用和反作用关系,通过合理控制能源消费总量,形成倒逼机制,推进能源生产和利用方式变革,产生好的经济效益、节能和减排效益,促进经济社会的科学发展。

能耗过高影响中国经济的可持续发展,要减低能源强度。合理控制能源消费总量主要是控制化石能源消费,这有助于我国调整产业结构,推动能源开发利用方式变革。

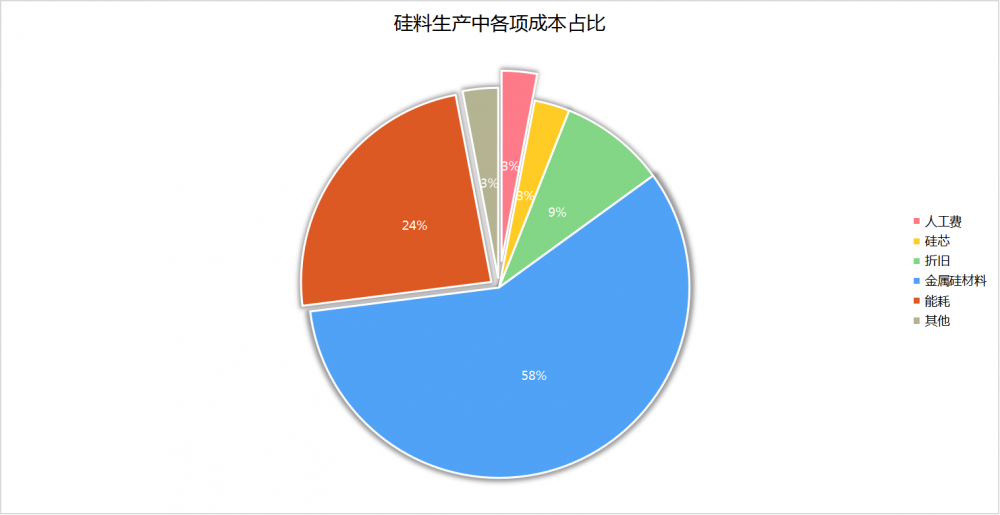

对于光伏产业来说,可谓重大政策利好。国际能源网(微信公众号:inencom)了解到:“生产1kg高纯晶硅需要耗电50kwh左右,硅料拉棒、切片环节需要20-30kwh,制造电池、光伏玻璃、生产铝合金主辅材等环节共计耗能20kwh左右。整体上看,生产1kg高纯晶硅并将其制成光伏系统大约耗电在100kwh。”

虽然比起之前300千瓦时一公斤的高能耗已经降低了三分之一,但总体看来,能耗问题依然不能忽视。由于能源总量控制要求各个省份控制甚至减少能源消费数量,各个行业都想多抢一些能源消费量的份额,竞争非常激烈。而此次政府工作报告免除了新增可再生能源和原料用能的总量控制,可以刺激各地积极开展相应的可再生能源项目,增大可再生能源原料生产力度,对于光伏上游不断上涨的原材料价格将起到抑制作用。让光伏制造业的原料成本有进一步降低的可能性,因此对于像光伏、风电、储能、氢能设备制造业来说是重大利好消息。

数据来源:华安证券研究所

此外,政府工作报告还提出:“清理转供电环节不合理加价,支持地方对特殊困难行业用电实行阶段性优惠政策。全面解决制造业、科研和技术服务、生态环保、电力燃气、交通运输等行业留抵退税问题。”

针对制造业来说,电价和税费降低也进一步有利于新能源制造业企业降低生产成本。

能源投资迎来新机遇

今年政府工作报告提出:“积极扩大有效投资。围绕国家重大战略部署和“十四五”规划,适度超前开展基础设施投资。建设重点水利工程、综合立体交通网、重要能源基地和设施,加快城市燃气管道等管网更新改造,完善防洪排涝设施,继续推进地下综合管廊建设。”

适度超前开展基础设施投资,意味着加氢站、充电站、换电站等新能源汽车行业基础设施建设有更多的机会获得项目投资。

因为国家有计划拿出6400亿资金倾向民生领域投资,对于老百姓来说,无论是锂电汽车还是氢燃料电池汽车配套的基础设施不足的问题,都将得到缓解。

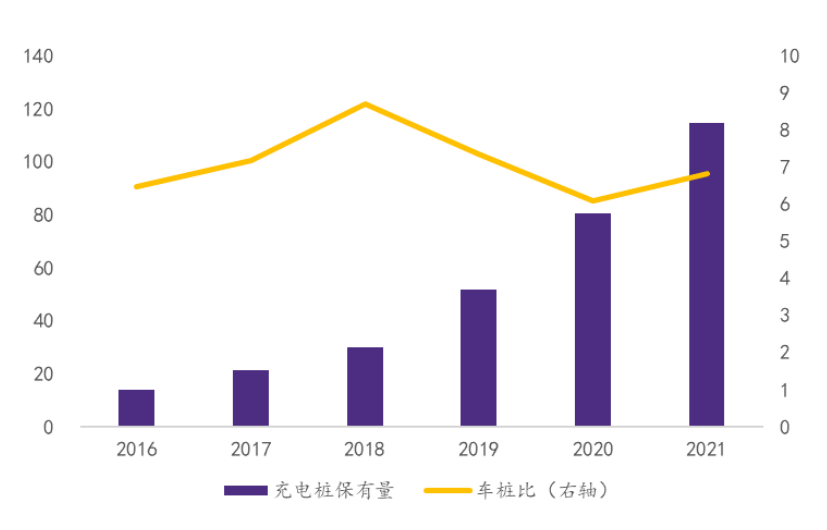

数据来源:华鑫证券

根据最新数据统计,我国目前车桩比大约是7:1,新能源汽车充电桩数量依然不足,新投资将有一部分投入到充电桩领域,可以降低车桩比,为百姓出行提供便利。

另外在换电领域,仅有蔚来、北汽、吉利等少数车企在运作,对于企业来说,换电站的建设成本高企,仅靠一两家企业难以形成规模,而国家加大这部分投资力度,对于整个换电行业来说意味着可以吸引更多企业进入,最终让整个换电产业形成规模优势。

对比充电站和换电站,我国加氢站的数量远远达不到匹配氢能源汽车大规模发展的要求,而加氢站建设成本更高,对于资金需求更大,所以政府工作报告提出的6400亿资金可能有一部分投入到氢能基础设施领域,天然气管道输氢或者加氢站建设都将有一定规模的增量。

此外,政府工作报告还提出:“继续支持新能源汽车消费”,意味着新能源汽车产业依然会获得政策上的支持,虽然说新能源汽车补贴政策已经持续多年,但从政府工作报告的内容看,至少今年对于新能源汽车补贴的政策不会取消。

有序推进“双碳”目标将改写各能源命运

政府工作报告中最重要的一点是关于有序推进双碳目标的计划。根据内容显示:“有序推进碳达峰碳中和工作。落实碳达峰行动方案。推动能源革命,确保能源供应,立足资源禀赋,坚持先立后破、通盘谋划,推进能源低碳转型。加强煤炭清洁高效利用,有序减量替代,推动煤电节能降碳改造、灵活性改造、供热改造。推进大型风光电基地及其配套调节性电源规划建设,提升电网对可再生能源发电的消纳能力。推进绿色低碳技术研发和推广应用,建设绿色制造和服务体系,推进钢铁、有色、石化、化工、建材等行业节能降碳。坚决遏制高耗能、高排放、低水平项目盲目发展。推动能耗‘双控’向碳排放总量和强度‘双控’转变,完善减污降碳激励约束政策,加快形成绿色生产生活方式。”

对于煤炭和煤电产业来说,煤炭要加强清洁化利用,煤电厂要进一步进行节能改造和灵活性改造,煤电更侧重于调峰和供热,先立后破,意味着煤炭和煤电在没有实现被其他能源形式替换之前依然要保留。

风电、光伏大基地建设已成定局,国家要在今年重点推进,并且相应的电网也会为了容纳更多的新能源发电进行升级改造,新能源发电整体的装机量将会取得突破性增长。

国际能源网(微信公众号:inencom)获悉,新疆、内蒙古、青海、甘肃、宁夏、陕西等省份,面积广阔,风能太阳能资源富集,技术可开发量占全国比重60%以上。2021年10月中下旬,内蒙古、甘肃、青海、宁夏4省区集中组织开工了一批以沙漠、戈壁、荒漠地区为主的大型风电光伏基地项目,总规模近3000万千瓦,拉开第一批装机容量约1亿千瓦项目开工序幕。

今年再提风光大基地建设,根据测算,2022~2025 年风电和光伏每年大约需要建设127.5GW,其中风电新增规模约76.5GW,光伏新增规模约51GW。从分布式能源发展比例看,今年的大基地项目规模至少要在100GW。

推进钢铁、有色、石化、化工、建材等行业节能降碳,有利于氢能推广。我国钢铁工业二氧化碳排放量约占全国二氧化碳排放量的15%,占全球钢铁行业碳排放量的60%以上。利用氢能炼钢几乎可以实现零碳排放,对于全国钢铁行业来说,相应的技改工作将迅速提上日程。氢能在有色金属开发、石化、化工方面的应用也对于相应的行业实现碳减排有积极利好的作用。

此外,政府工作报告中提出的“加强生态环境综合治理。加强固体废物和新污染物治理,推行垃圾分类和减量化、资源化。因地制宜推进农村改厕和污水垃圾处理。”等要求,对于我国生物质能产业发展将非常有利。生物质能发电,将获得更多更广的原料,对于相应企业降低生产成本极为有利。

综上所述,2022年政府工作报告提出对于能源产业产生影响的布局利好新能源相关产业,有利于行业获得更多投资,对于新能源汽车、燃料电池车的推广和应用也有积极促进作用,对于我国一直以来发展相对之后的生物质能源产业同样有降本增效的刺激作用。而对于油气和煤炭的化石能源产业来说,政府工作报告并没有不留余地,相反,为了保证能源安全,国家还要积极开发新的油气资源,虽然煤炭和煤电要实现减量替代,但在相应的替代产品没有确立起来的情况下,煤电和煤炭不会被“一刀切”。