政策利好,需求刺激,光伏产业链一季度表现活跃。光伏逆变器招中标市场上同样如此。华电、电建、中核、中广核、中石油、国家电投纷纷开启大手笔采购;华为、阳光电源、上能电气、特变电工、锦浪科技、科华数据、固德威、科士达、爱士惟等国内逆变器企业屡有斩获。

据国际能源网/光伏头条统计,今年一季度,约有32GW光伏逆变器招标项目定标。中标企业方面,群雄并起,各领风骚!

32GW逆变器招标项目

央企集采项目占97%

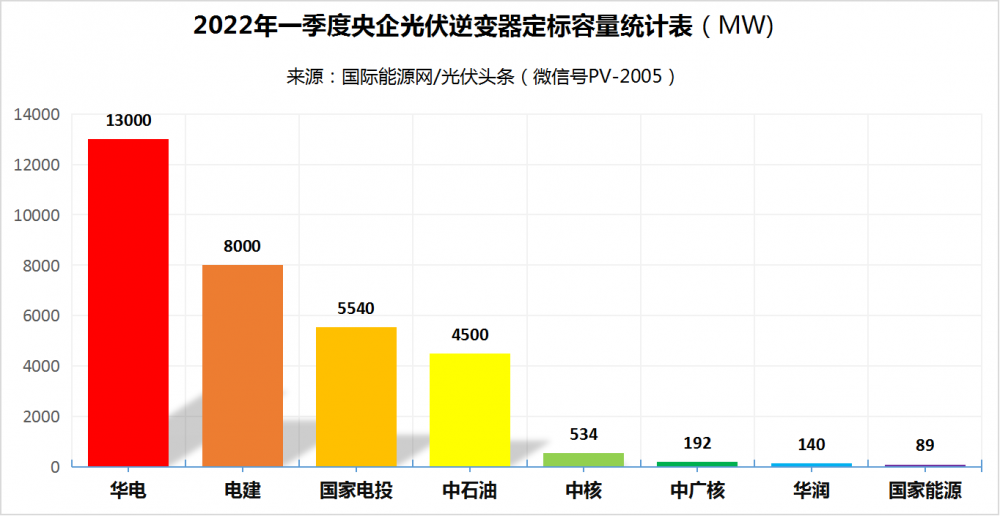

央企作为光伏产业链下游的主导企业,其招标采购动向影响整个行业的发展,堪称行业活跃与否的风向标。今年一季度华电13GW逆变器框架采购、中国电建7.5GW集采项目,国家电投5.5GW逆变器招标采购,中石油4.5GW逆变器框架招标项目定标,都堪称大手笔。据国际能源网/光伏头条统计,一季度有31GW集采项目定标,约占97%,处于绝对主导地位。

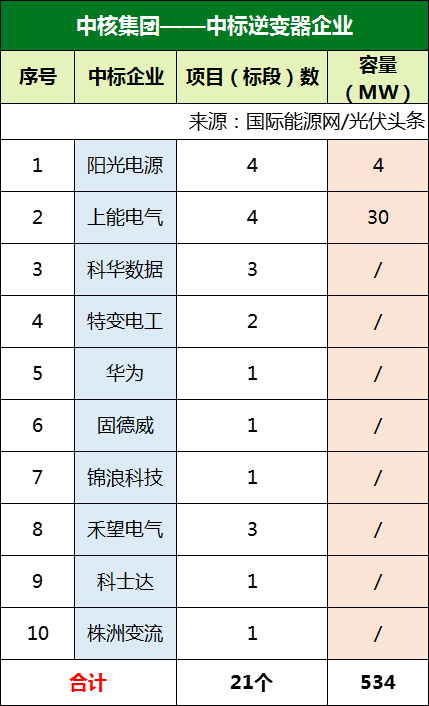

除此之外,针对具体的项目,中国电建、中核、华润、中广核、国家电网、南方电网、国家能源集团也有约1GW的招标项目定标。

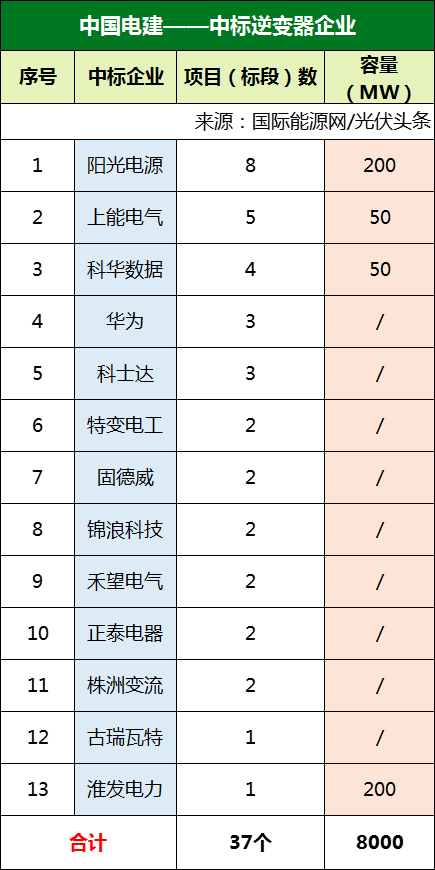

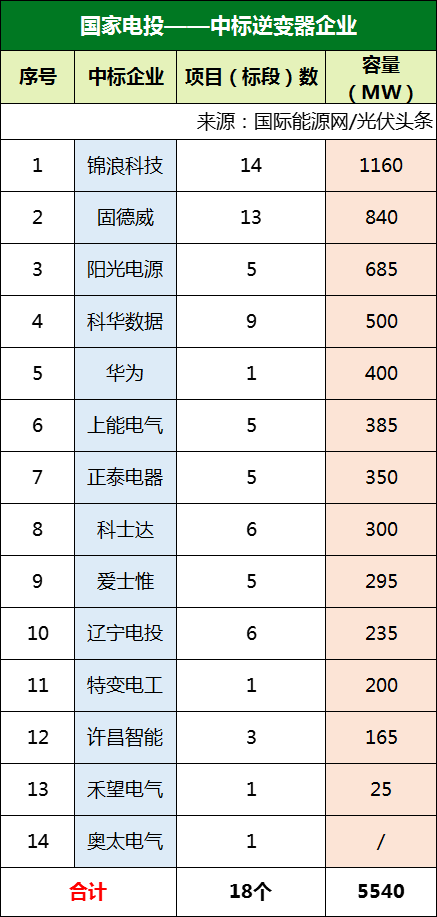

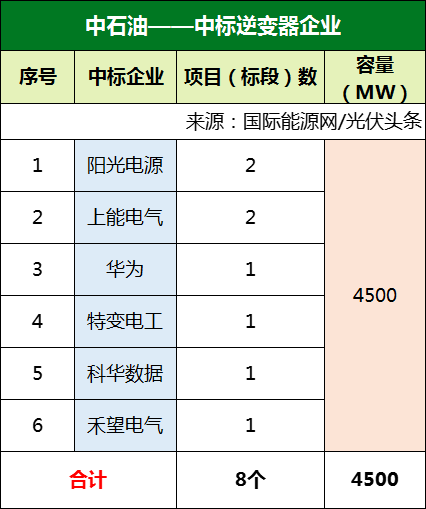

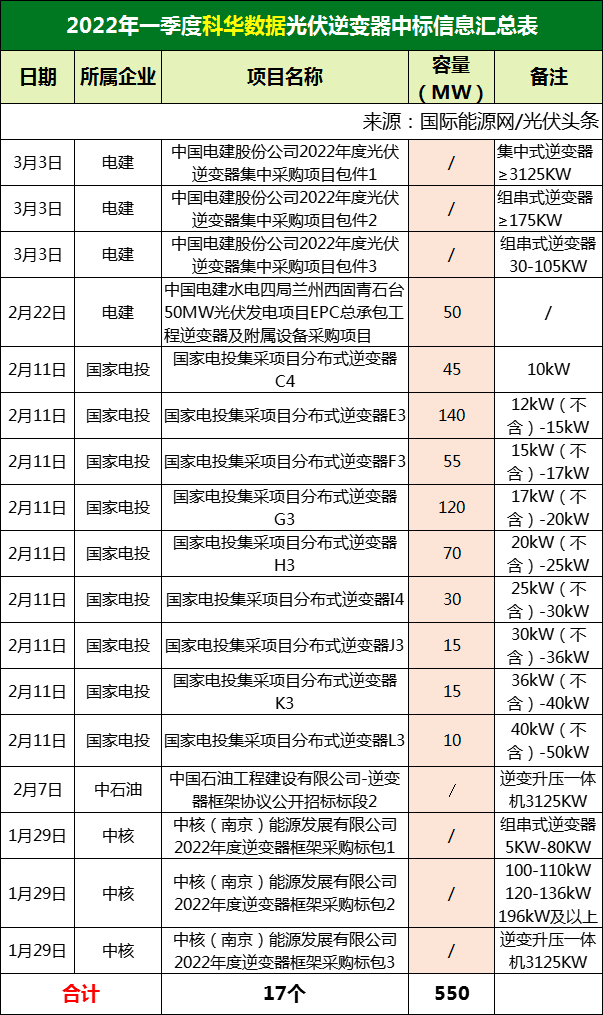

招标企业方面华电、电建、国家电投、中石油、中核分列一季度定标容量前五强,具体中标企业如下:

注:以上企业中标容量为确定中标容量,不包括集采项目未定容量

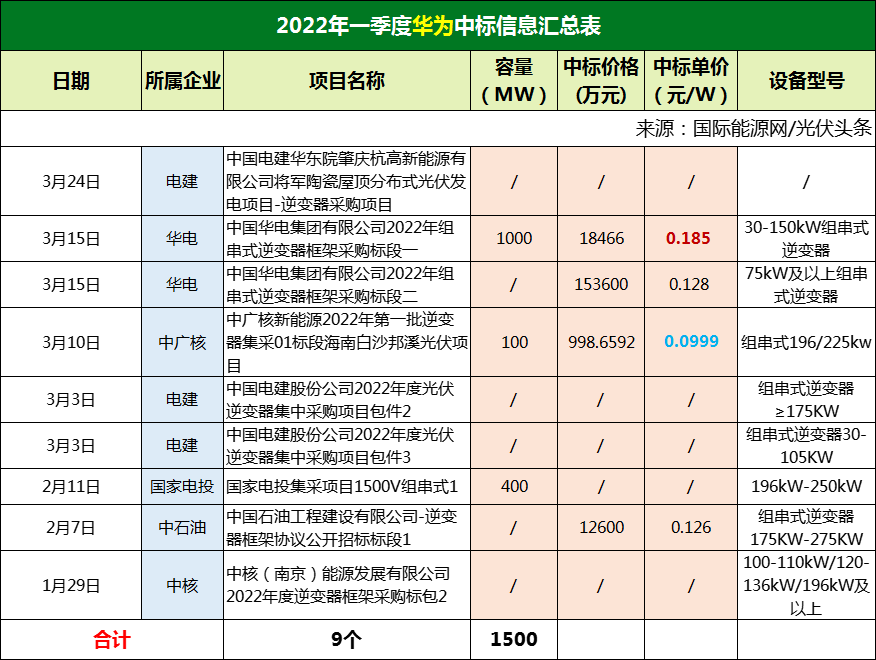

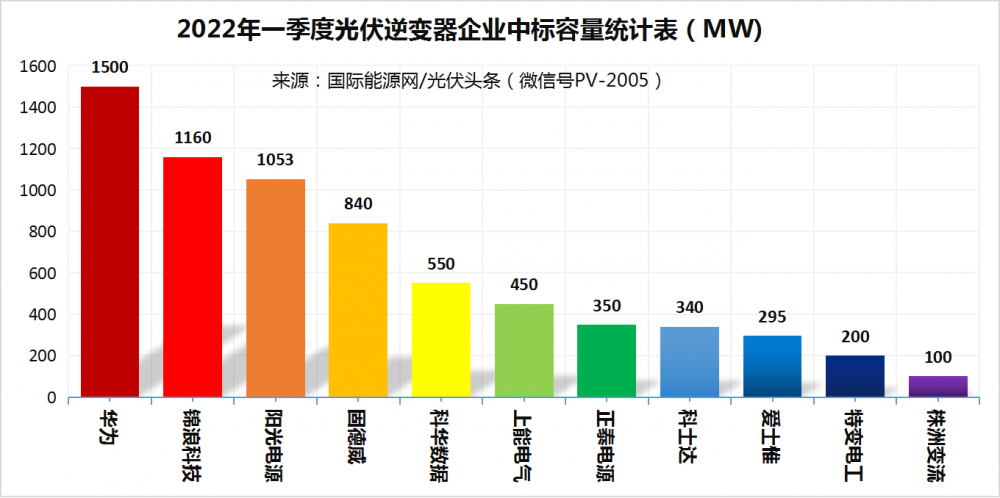

华为中标9个项目(标段)

确定中标容量1500MW

作为光伏逆变器领域的龙头企业,华为一季度表现出色,中标中国电建、华电集团、中广核、国家电投、中石油、中核(南京)等央国企9个项目(标段),确定中标容量1500MW。

其中中国华电集团有限公司2022年组串式逆变器框架采购标段一项目,招标容量1000MW,华为作为唯一的中标人,投标报价18466万元,折合单价0.185元/W。华为报价高出第二名中标候选人1916万元,高价中标,可见其技术与企业实力优势。

除此之外,中广核新能源2022年第一批逆变器集采01标段海南白沙邦溪光伏项目,招标容量100MW,华为作为中标人,投标报价998.6592万元,折合单价0.0999元/W,是华为最低价中标项目。

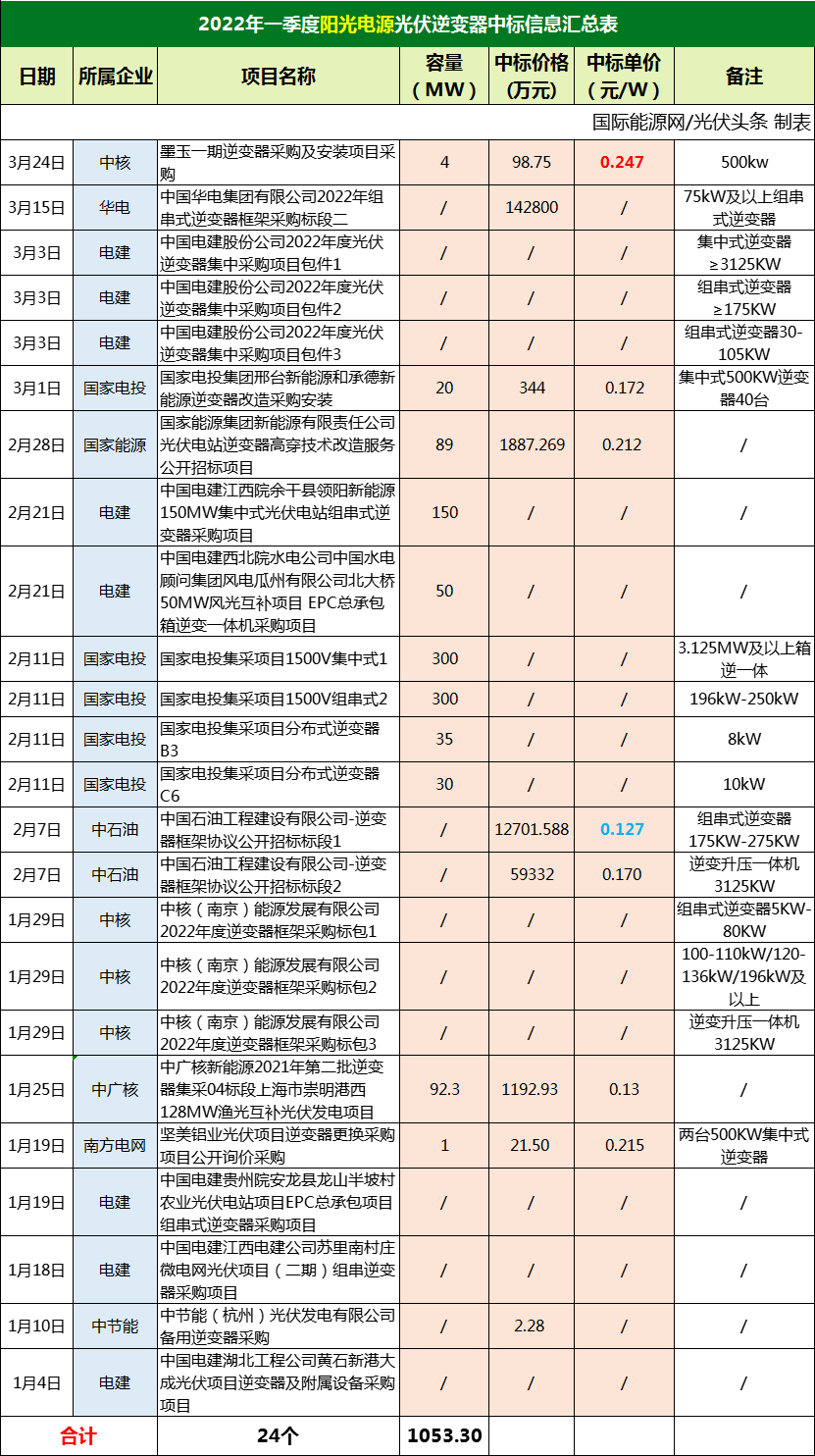

阳光电源中标24个项目(标段)

确定中标容量1053.3MW

一季度,阳光电源在集中式和组串式逆变器招标领域都有斩获,中标华电、中核、电建、中石油、中广核、国家能源、国家电投等央企24个招标项目(标段),确定中标容量1053.3MW。

其中,墨玉一期逆变器采购及安装项目采购,容量4MW,阳光电源投标报价98.75万元,折合单价0.247元/W,是最高报价中标项目。

阳光电源最低价中标项目为,中石油4.5GW集采项目标段一,该标段招标容量1000MW,阳光电源投标报价12701.5875万元,折合单价0.127元/W。值得关注的是该标段其他中标企业投标报价都在0.12元/W左右,阳光电源是所有中标企业中,单价最高的中标企业。

上能电气中标18个项目(标段)

确定中标容量450.38MW

上能电气今年一季度在招标市场上的表现同样亮眼,中标华电、中核、电建、中石油、国家电投等央企18个项目(标段),确定中标容量450.38MW。

价格方面,上能电气单价最高中标项目为中核集团海南州普天新能源30MW光伏电站逆变器更换改造项目。该项目为技改项目,容量30MW,上能电气投标报价532万元,折合单价0.177元/瓦。

上能电气最低价中标项目为中国华电集团有限公司2022年组串式逆变器框架采购标段二,该标段招标容量12000MW,上能电气投标报价129000万元,折合单价0.108元/W,也是该标段中标价格最低的企业。

特变电工、固德威、锦浪科技、

科华数据等表现亮眼

我国光伏逆变器行业经过多年的发展以及市场竞争已经形成格局稳定,头部企业优势明显的行业态势。今年一季度招标市场上也呈现出这种特色,华为、阳光电源、特变电工、上能电气,作为光伏逆变器领域里的“四大天王”,几乎中标全部的央企大手笔集采项目,优势明显。

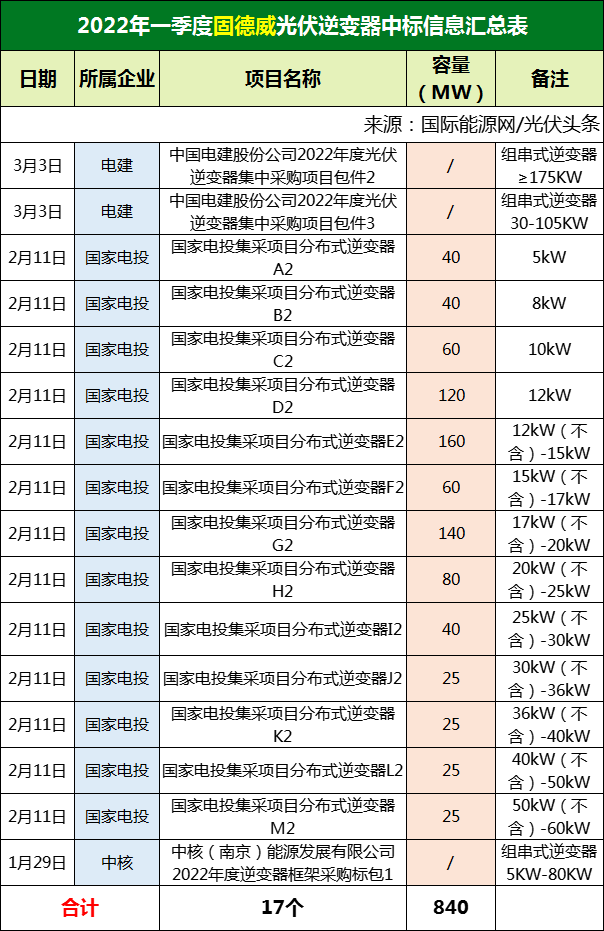

除此之外,固德威、锦浪科技、科华数据、科士达、爱士维、禾望电气等企业作为追赶者同样表现不俗。

中标容量方面,华为、锦浪科技、阳光电源分列前三位,中标容量都在1GW以上,除此之外固德威、科华数据、上能电气也排在前列。

值得关注的是,由于一季度逆变器定标项目多为集采项目,除国家电投确定了各个企业的中标容量之外,多数项目没有确定中标企业的中标容量。

在技术无法建立绝对优势的大背景下,众多光伏逆变器企业通过差异化的产品竞争,确立自己的市场优势。除此之外,平价上网时代,央企招标这个销售渠道,不仅意味着出货量得到保证,而且意味着与央企建立长久、稳定的合作关系,在市场竞争中占据有利地位。因此央企采购中标情况成为行业竞争格局的风向标。

今年一季度华为、阳光电源、特变电工、上能电气、爱士惟、固德威、科华数据、锦浪科技等逆变器企业共享央企集采大市场,各大企业所占的份额,确定的中标价格对于逆变器企业,甚至整个行业格局影响如何,国际能源网/光伏头条将持续关注!