不受冬天能耗影响。简单说,集合了新能源车和燃油车的优点。

不难猜测,这种车便是氢能源车。虽然技术未曾落地,但各国政府、各路资本纷纷发力投入这片浩瀚的蓝海中,氢能源车的量产正徐徐展开。

与此同时,市场对氢能源车产生了诸多问题。

比如,氢能源车和新能源车有什么区别?二者孰优孰劣?氢能源车发展怎么样了?

电池系统是氢能源车的核心

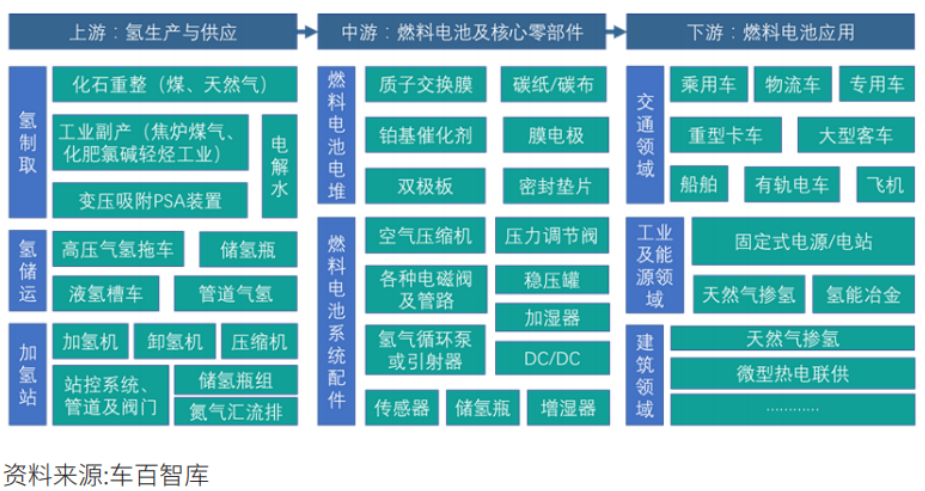

可以说,在氢能源的产业链中,读者最关注的无疑是下游氢能源车。

从产业链上来看,氢能源车位于下游,是面向终端使用的一个环节。同时,也是离消费者最近的一个环节。不同于产业链条中化工、机械等冰冷的工业与技术,下游应用端天生便俘获了认知上的好感。

我们每一个人都见证了新能源车替代传统燃油车的浪潮。殊不知,当每一轮的产业革命发生,新技术横空出世,紧接着不能回避的一个问题就是工业落地。

这一步不单单是终端面临消费者打开市场,更为关键的,是上游产业链与零部件的成本下降和技术突破。

如同新能源车一样,没有锂电池技术的落地,就没有新能源车的如火如荼。没有平价上网,就没有光伏的大面积推广。

因此,在氢能源车产业中,零部件与整车同样重要。

新能源车的心脏是锂电池,同样地,氢能源车的核心零部件也是电池。

前事不忘,后事之师。我们有必要对氢能源车的电池系统进行深度的研究。

铂催化剂和质子交换膜是燃料电池的核心

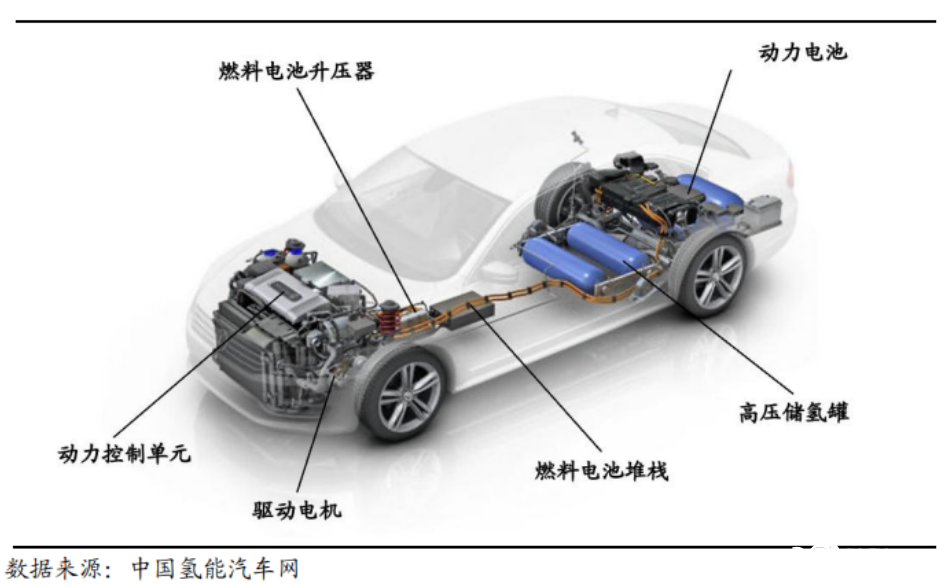

传统燃油车和新能源车的最大区别在于动力系统。前者的动力是汽油/柴油在内燃机燃烧将热能转化成动能,而后者则是锂电池通过化学反应产生电能,将电能转化为动能。

氢能源车的动力系统原理,其实更类似于新能源车。区别是使用氢气作为燃料而产生电能,再转化为动能。因此,我们也可以称氢能源车为氢燃料车或氢燃料电池汽车。

氢燃料电池汽车主要由高压储氢罐、燃料电池堆栈、燃料电池升压器、动力电池、驱动电机和动力控制单元等组成。

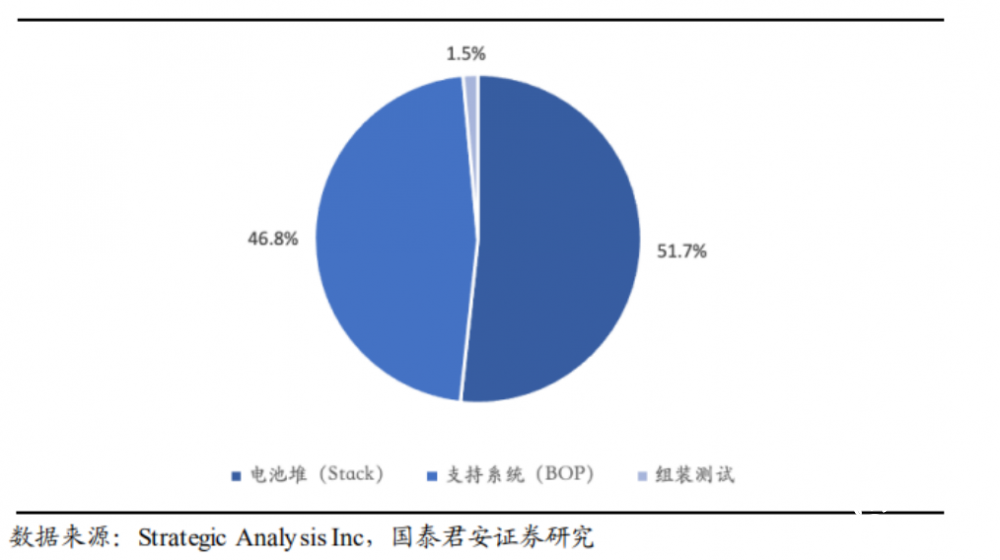

同锂电池一样,燃料电池系统成本占据氢能源车成本接近30%。燃料电池系统主要由电池堆和支持系统两部分构成,前者是核心动力组件,后者由空气压缩机、加湿器、燃料回路、空气回路等支持组件构成。

根据国泰君安测算,电堆占据电池系统成本超过一半。

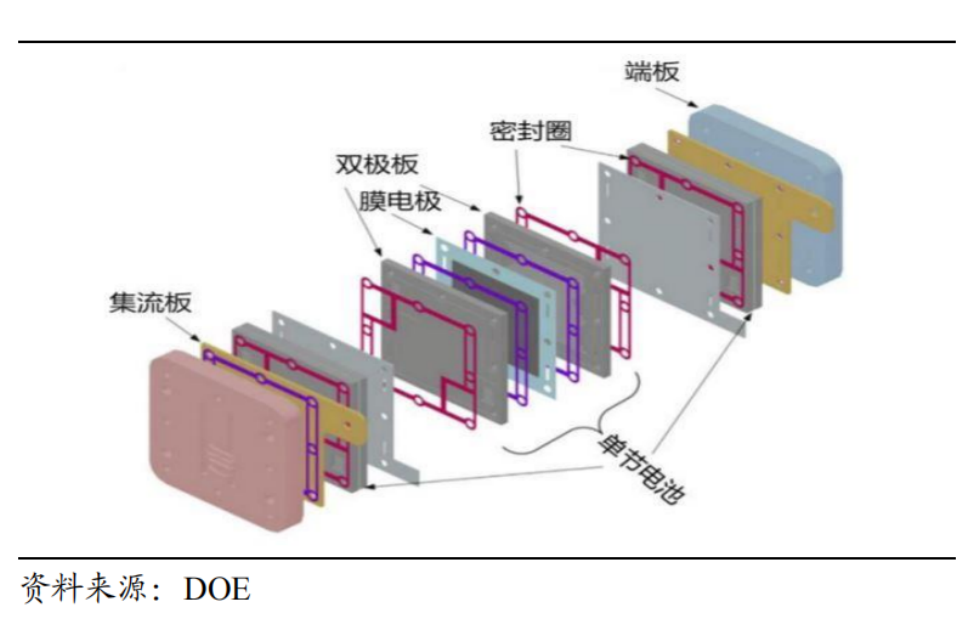

电堆是什么?想必读者有些困惑。简单来讲,由于单个燃料电池功率有限,因此往往需要将诸多电池单元进行串联,串联后的电池组便是电堆。

这个道理如同锂电池一样,需要将众多电芯(Cell)组装成为模组(Module),再把模组安装进电池包(Pack)里,才能作为新能源车的动力系统。

电堆的组成比较复杂,由端板、绝缘板、集流板、双极板、膜电极、紧固件、密封圈这七个部分组成。

这其中,我们最为关注的便是膜电极,其成本占据电堆总成本的60%以上,被誉为燃料电池的芯片。膜电极可以说是为氢能源车提供动力的主战场。

膜电极一般由质子交换膜(PEM)、催化层与气体扩散层三个部分组成所谓的“三合一结构”。

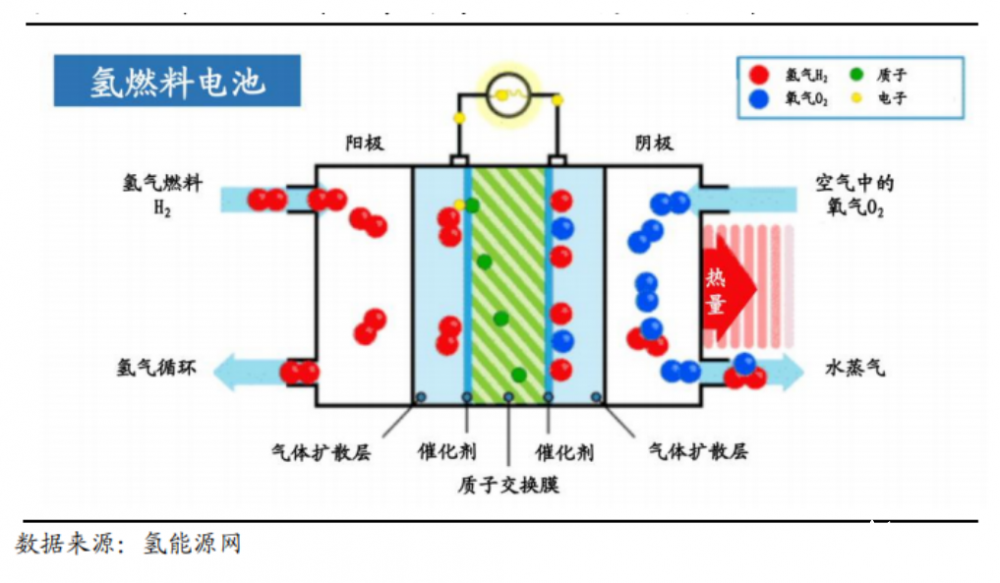

在膜电极中,氢作为燃料使用,但是氢气并不直接燃烧,而是和氧气反应转换为电能。氢气和氧气的化学反应是非常简单的,学过初中化学基础的都应该知道:2H2+O2=2H2O。

其工作原理也并不难理解,我们之前讲过电解水的原理,氢燃料电池发电就是电解水的逆反应。

具体来看,在氢燃料电池中,氢气通过导气管由电池阳极输入,在铂(Pt)的作用下分解为电子和氢离子(质子)H2→2H++2e,这一原理被称为催化反应。铂由于表面积大,吸附能力强,是现阶段最佳的催化剂,同时保证氢气不直接燃烧。

之后,质子通过质子交换膜到达负极,这个质子交换膜很厉害,含有多种离子基团,只允许质子通过,其作用如同锂电池的隔膜+电解液,这个技术也是关键的一点。

氢离子与阴极输入的氧气反应生成水;而电子则被质子交换膜阻隔,经由外电路流向阴极,产生电能为汽车供能。

上述的分析可以让我们了解氢能源车的发电原理,更重要的是,深入到具体流程可以让我们挖掘到燃料电池的核心部件,那便是铂和质子交换膜。

铂不会成为氢能源车的瓶颈

提到铂金、白金首饰,自是无人不知、无人不晓。

铂是比黄金更为稀缺的金属,硬度也高于黄金,稳定性较黄金有过之而无不及。

从性能来看,其耐腐蚀性以及抗氧化性强。热膨胀系数小、热电稳定性强,熔点高达1772℃,延展性良好,催化活性高。

由于具有很高的化学稳定性,常常被用来制造耐腐蚀的化学仪器,也大量用于工业生产过程中,在炼油工业、汽车等产业作为催化剂使用。

据专业人士计算,每辆氢燃料电池车需要铂50g,大巴则需要100g。虽然燃料电池中使用的是铂基化合物,但我们可以用铂金价格做一个粗略的计算,以供参考。

5月10日金投网最新数据显示,1盎司现货铂金价格为975美元,1盎司约为28.35g。那么,一辆氢燃料电池车使用铂的成本为1719.57美元,1辆大巴成本为3439.15美元。铂昂贵的价格无疑抬升了氢燃料车的成本。

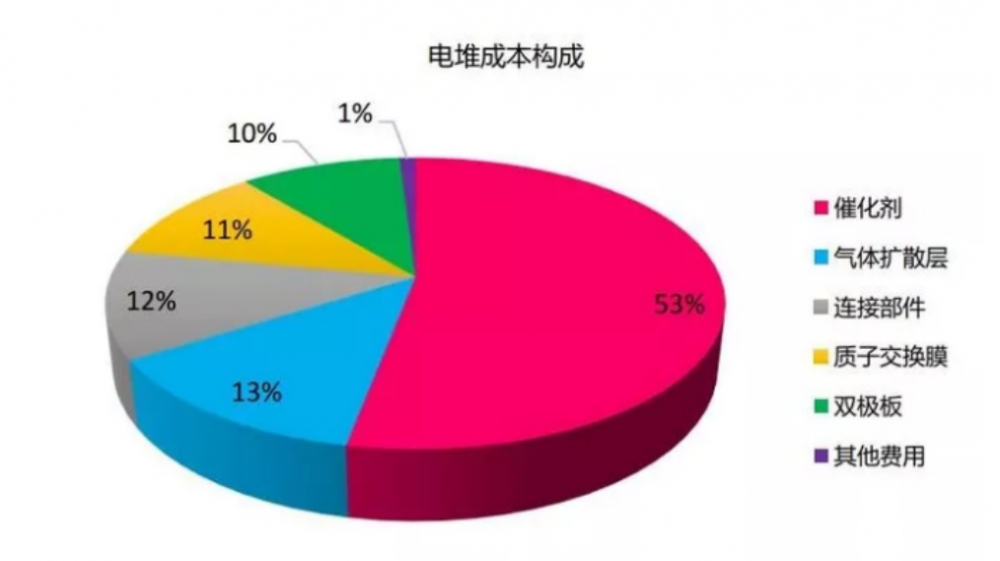

根据日本NEDO数据显示,电堆成本中催化剂占比高达53%:

另一方面,铂常常以矿物形式存在,开采难度更大,工艺复杂,产量较小。

根据矿业人才网数据显示,自然界铂的储量比黄金还为稀少。据不完全统计,铂金总储量为1.4万吨。

世界铂金的年产量仅85吨,只有黄金的5%。从产地来看,南非产量占比80%以上,其余以俄罗斯等国家为主,我国铂金储量仅300多吨。1盎司铂金,需从数十吨铂金矿石中历经5个月才能提炼出来。

毫无疑问,高昂的价格极大提升了氢能源车的成本,稀缺的上游资源对未来氢能源车大面积推广构成了制约因素。

解决上游资源卡脖子的方案无非有二,一为开源,二为节流。

目前应用于氢燃料电池的催化剂主要有三种,除了铂(Pt)催化剂外,还有低铂催化剂和非铂催化剂。目前市场主流的催化剂为铂炭催化剂,就是将铂的纳米颗粒分散在炭粉作为的载体上。

当然,非铂催化剂是最佳的解决方案。不过,其稳定性与Pt基催化剂仍有较大差距。

目前,过渡金属-氮-碳化合物这一技术路径得到广泛认可,具备催化活性、成本和寿命等优点,是一条较好的替代方案。

世界各国研究机构均在非铂催化剂的技术领域上积极探索。

据报告,近期,英国伦敦帝国理工学院开发出一种氢燃料电池,它使用的催化剂是由铁、碳和氮为原料构成,这三种原材料相比铂来说是廉价并容易获得的。在实验室测试中,该团队表明其性能已经接近铂催化剂。

除此之外,随着技术的进步,单车铂含量也在下降。根据庄信万丰(Johnson Matthey)的测算,海外最新的研究能够将铂用量降至0.06g/kW(约7.06g/辆)。

实际应用上,丰田等第一梯队车企的商业化车型用量大约为0.17g/kW(约20g/辆)。国内技术水平则为0.3g/kW(约35.3g/辆)。

活性衰减方面,海外已经实现3万次循环后衰减在5%以内;国内3千次循环后衰减达到86%。

通过非铂催化剂的研发和降低铂催化剂的用铂量,二者共同作用下,铂的稀缺性将得到有效缓解,不再成为产业链卡脖子环节。

我国铂催化剂产业发展较为滞后,以进口为主。据海关总署数据,2021年我国贵金属催化剂进口数量为6179吨,出口数量为1715吨,进口金额为14.21亿美元,出口金额为2.23亿美元。

日本田中贵金属、英国庄信万丰和比利时优美科,是全球较大的几家燃料电池催化剂供应商,技术较为领先,产品性能优异。

不过,随着氢能源的推广,我国企业纷纷踏入催化剂领域。以中科科创、贵研铂业(600459)、苏州擎动科技等为代表。

其中,贵研铂业与上海汽车集团合作已经研发出铂基催化剂。苏州擎动科技实现国内首个铂合金催化量产,其开发的铂合金催化剂,能够将燃料电池的铂消耗量降低7%。

质子交换膜国产替代可期

膜电极的关键零部件除了铂催化剂外还有质子交换膜。

目前质子交换膜有多种技术方案,不过以全氟磺酸膜为主流。

理解这个名字其实并不难,透过生产流程,借助分子式便可以解惑。因为生产全氟磺酸膜的基础材料是萤石。萤石分子式为CaF2,与硫酸(H2SO4)反应形成氢氟酸(HF),之后进行一系列的反应制成全氟磺酸膜。

正是由于全氟磺酸膜的化学性质,使得其性能、稳定性远高于同类产品,脱颖而出。

与铂催化剂一样,全氟磺酸膜产能主要集中在海外,以美国戈尔、科慕、陶氏和3M公司为主。

据高工氢电统计,国内生产的膜电极,目前多数使用戈尔的增强复合膜,市占率在90%以上。

显而易见,全氟磺酸膜也是氢能源燃料电池又一个国产替代的关键。

国内以东岳集团(00189.HK)、科润新材料、浙江汉丞等企业为代表。其中,东岳集团已具备燃料电池交换膜规模化量产的能力,实现批量供货。科润新材料、浙江汉丞已实现小批量供货。

产能方面,东岳150万平米生产线和科润100万平米项目陆续展开。随着技术突破、产能落地,质子交换膜国产替代可期。

氢能源车的零部件与整车同等重要,产业链坡长雪厚,发展方兴未艾。国产替代浪潮势必来临,未来将诞生出一批优秀的企业。

来源:阿尔法工场研究院