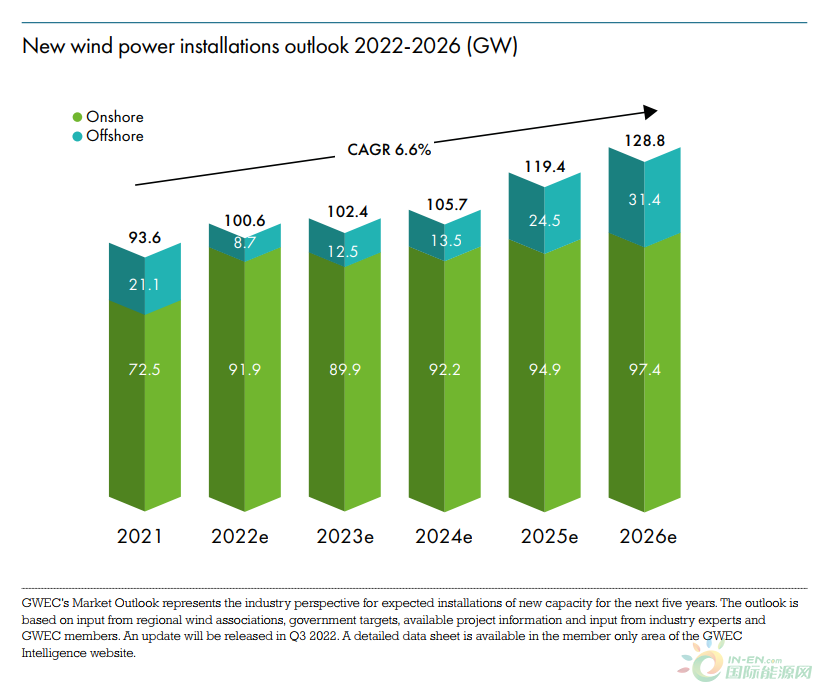

日前,全球风能理事会(GWEC)发布了《2022年全球风电行业报告》。报告显示,2021年全球风电新增装机93.6GW,累计装机量达到837GW,同比增长12%,为历史第二好成绩。2021年风电招标量达到达到88GW,同比上升了153%,其中陆上风电为69GW,海上风电为19GW。另据GWEC预测数据,到2026年全球风电新增装机将达到128.8GW,其中陆上风电97.4GW,海上风电31.4GW。

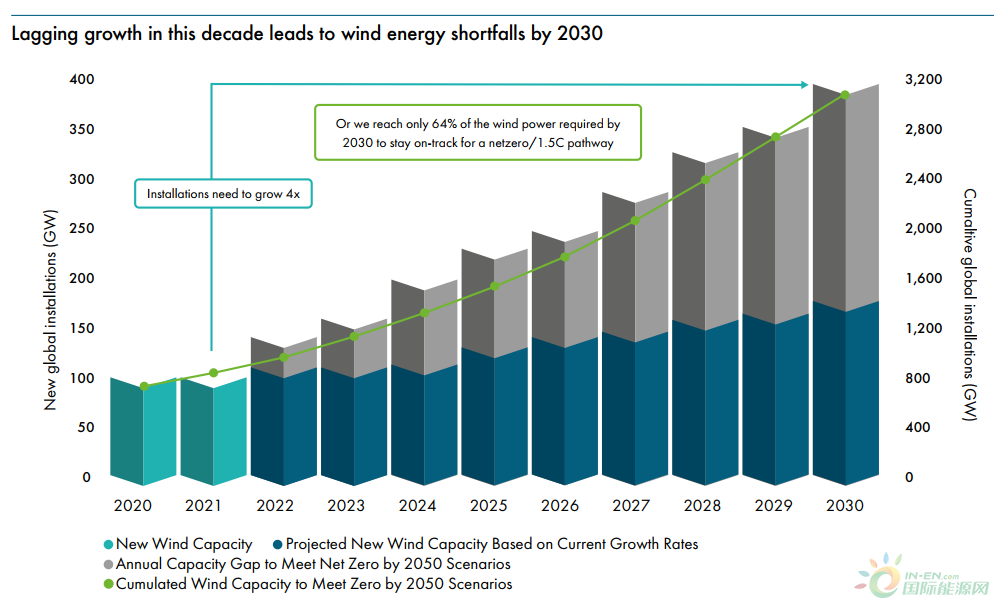

不过,这种风电装机速度其实可以更高。根据GWEC预测,尽管风电装机正处在上升通道中,但增长的深度和广度依然不足以实现全球能源绿色转型目标所预期——到2050年将全球气温上升限制在高于工业化前水平1.5°C。

实际上按照当前6.6%~7%的年均复合增速,各国装机规模只能达到2030年阶段性风电装机目标的2/3,距离2050目标则更为遥远。而根据预测数据,2022-2030年的理想年均复合增速至少要保持在17.5%以上。

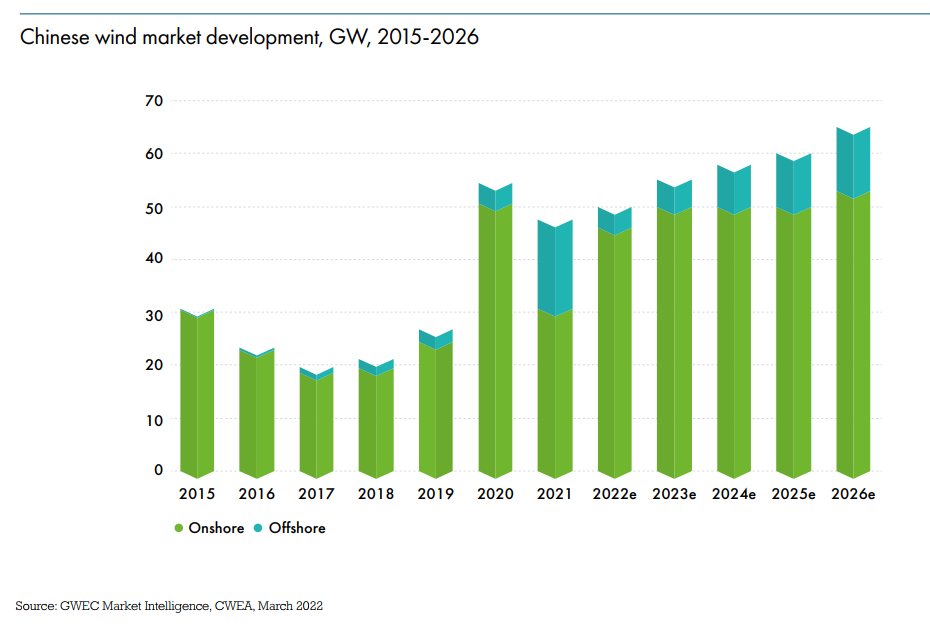

相对而言,中国风电装机情况则令人稍感欣慰。记者了解到,虽然受风电补贴退坡影响,但中国2021年风电新增并网装机容量47.57GW,占全球装机量的50.91%。其中,陆上风电新增装机3067万千瓦、海上风电新增装机1690万千瓦。根据国家能源局数据,截至2022年3月底,全国风电累计装机337GW,其中陆上风电累计装机310GW、海上风电累计装机26.65GW。

GWEC预测数据显示,到2026年中国风电年新增装机将超过60GW,其中陆上风电超过50GW,海上风电超过10GW。

自从3060目标提出以来,实现“碳达峰、碳中和”日益成为社会上下的共识。中央更是指出,实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰、碳中和纳入生态文明建设整体布局,拿出抓铁有痕的劲头,如期实现双碳目标。

实现碳达峰碳中和不仅是中国高质量发展的内在要求,也是中国对国际社会的庄严承诺。国务院印发的《2030年前碳达峰行动方案》更是提出,到2030年,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上,二氧化碳排放力争于2030年前达到峰值,努力争取于2060年前实现碳中和。

我国的双碳承诺在新能源产业界也引发极大共鸣。2020年北京国际风能大会发布《风能北京宣言》提出,“十四五”期间需要年均新增装机5000万千瓦以上。2025年后,中国风电年均新增装机容量应不低于6000万千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。

业内人士表示,我国大力发展风电的重要意义不仅仅是保护生态环境,实现能源绿色转型,更对我国前沿技术创新、装备制造业升级和保障能源安全具有重要价值。

首先,发展风电能够促进我国东部地区的能源转型。东部发达省份作为我国的经济重心,能耗总额占全国的一半以上。以风电为代表的新能源的开发,有助于推动东部地区能源结构调整,进而支撑全国的能源转型提供。

其次,风电开发有助于推动科技创新。由于涉及众多当代高端装备制造的顶尖技术,风电的快速发展能够推动我国在高端轴承、大功率发电机、新型纤维材料、智能控制系统等前沿技术上实现突破。同时,也间接实现海洋测风、海洋水文、深海作业等前沿研究的发展,对我国实施海洋强国战略、新型海洋经济开发具有重要带动作用。

再次,风电产业为地方经济发展带来机遇。依靠风电开发,通过产业配套及产业组合,能够在有竞争力的地区形成千亿元级产业集群。同时风电产业崛起带动了一批龙头企业快速成长。2021年全球前十大风机商中,中国公司占据七席。

最后,风电发展可以有效保障我国的能源安全。目前,我国能源对外依存度达到21%,原油和天然气更是分别突破70%、45%。不仅会给我国带来政治风险,也危及到国家的经济安全。我国风力资源储量大,适合大规模开发,充分挖掘这些资源,能够有效提高我国的能源供给安全系数。

未来,随着我国风电开发效率和装机量的进一步提升,风电等新能源在我国能源系统中的重要性将进一步提升。国网能源研究院发布的《中国能源电力发展展望2021》预计,未来电源结构清洁化将加速推进,风电等新能源有望在2035年前后装机容量占比超过50%,在2045年前后发电量占比达到50%。