近日,东方证券发布最新研报表示,展望2023年,储能电站+户用储能+便携式储能,有望全球共振。

要点如下:

1)海外户用储能

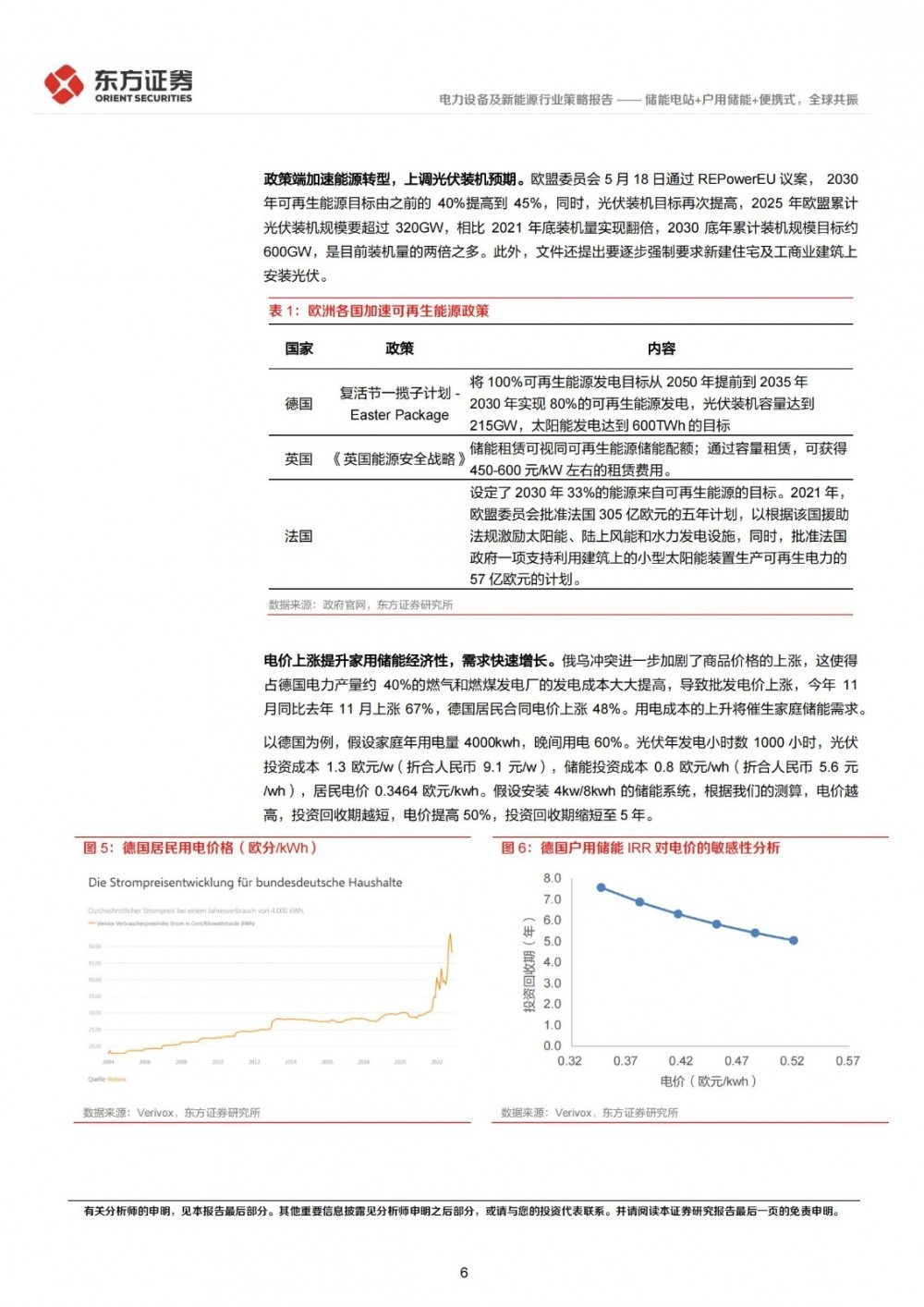

回顾2022:俄乌冲突加剧能源焦虑,户用储能需求快速增长。2021年以来,欧洲市场受能源价格上涨影响,居民用电价格飞速上涨,储能经济性体现,市场火爆。以德国为例,2021年新增户用光伏14.5万套,装机规模1.27GWh,同比+49%。

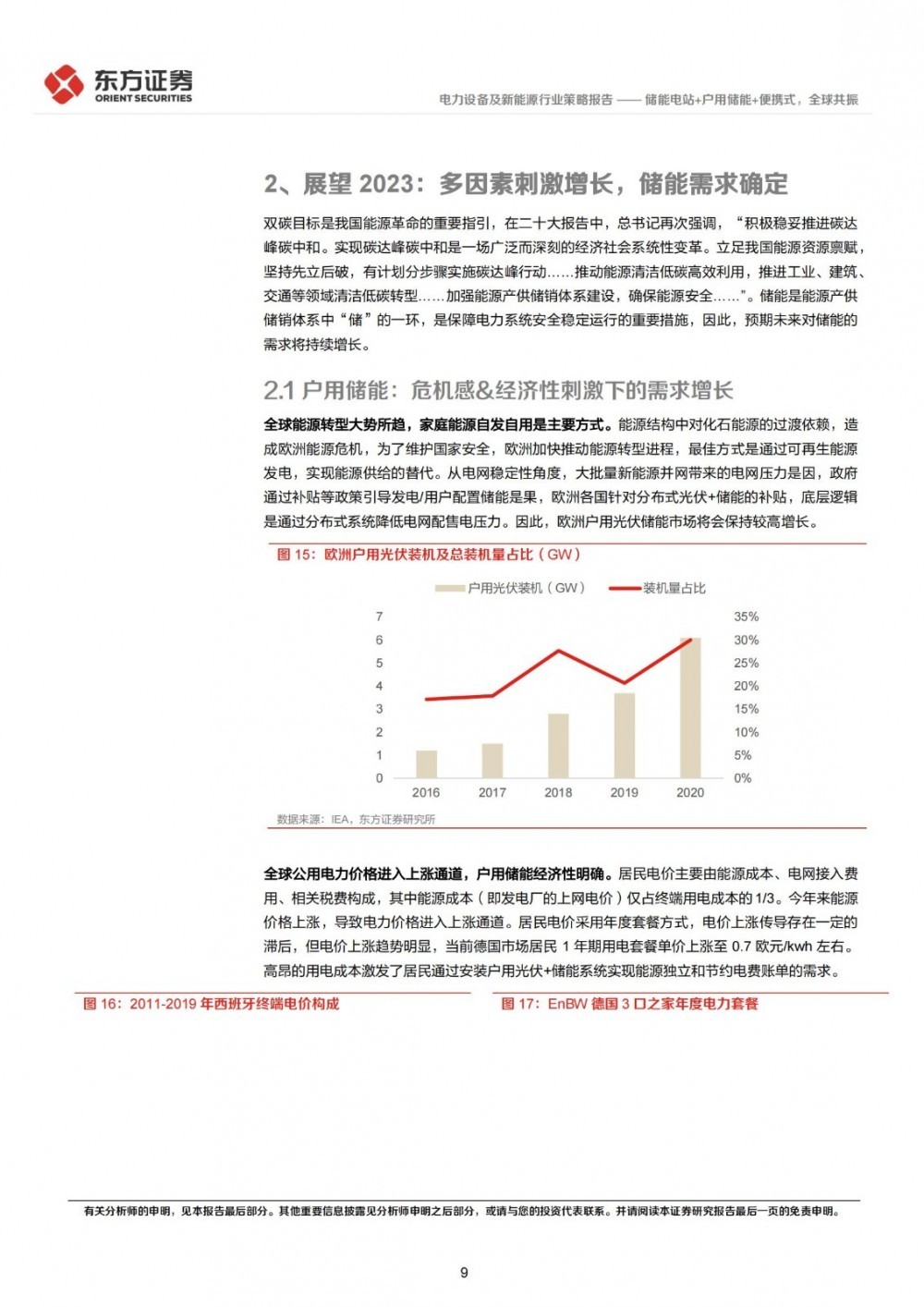

展望2023:危机感和经济性驱动下,户用储能需求持续增长。全球能源转型大势所趋,家庭能源自发自用是主要方式。全球电价进入上涨通道,户用储能经济性得以实现。2022年受俄乌冲突催化,市场对户储产品接受度提升,未来市场空间将持续增长。我们预计2025年全球家庭储能容量空间达57.66GWh,2021-2025年复合增速91%。

2)便携式储能

随着产品被市场接受,便携式储能的应用场景不断拓展。一般以1度电为界限,1度电以下偏消费级需求,一般是外出给电子类设备供电的,即户外娱乐需求,例如手机、电脑、无人机、单反;1度电以上偏备电刚性需求,大容量产品的用户主要是停电较多的家庭备电、房车游艇离网储能等。

考虑户外场景下的便携式储能需求,即有约50%复合增速,叠加新增场景需求,便携式储能空间广阔。我们预计2025年便携式储能市场新增出货2414万台,21-25年均复合增速49%;新增装机量可达约16.9Gwh,年平均复合增速约57%;市场空间达551亿元,年平均复合增速约49%。

3)大型储能

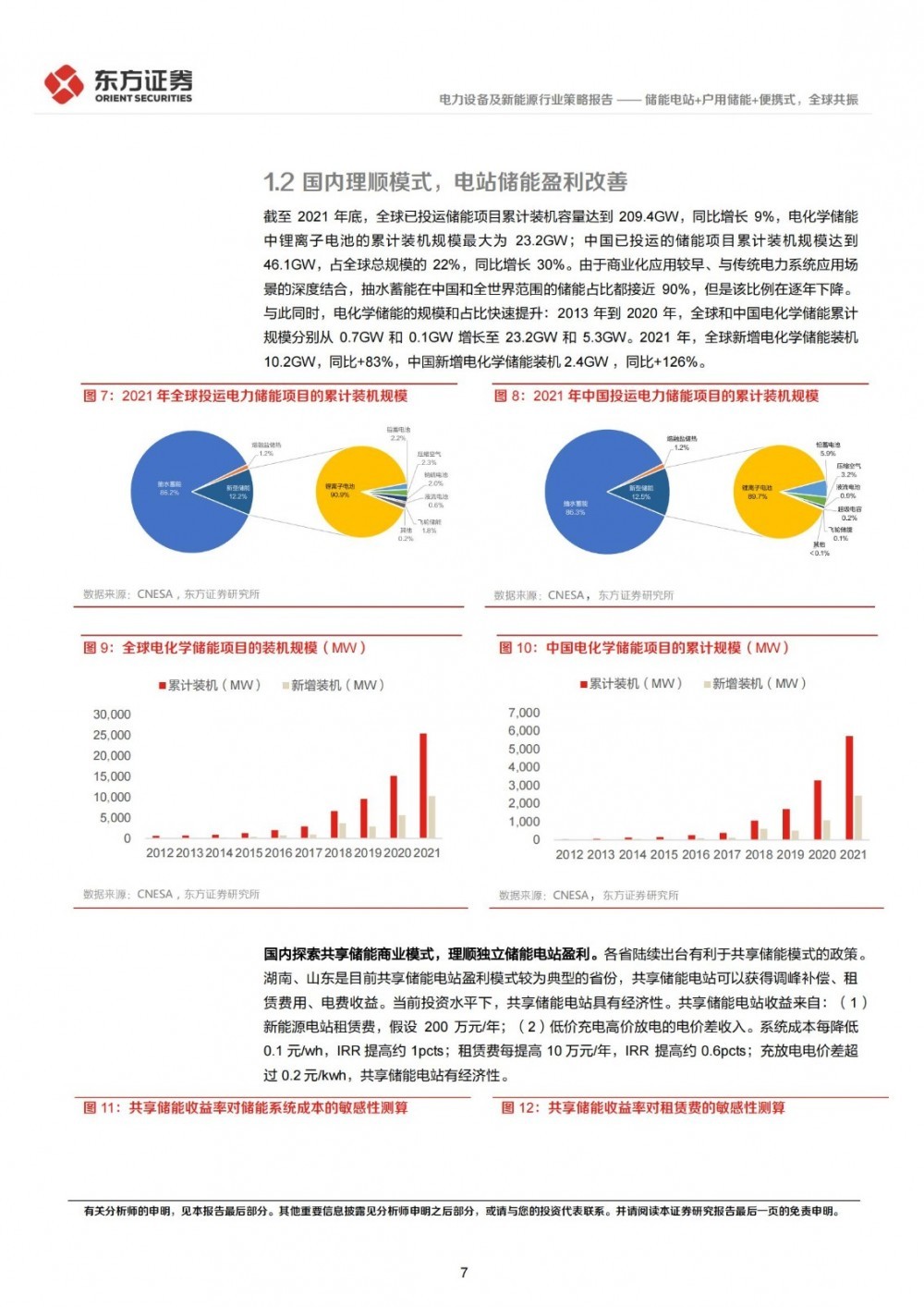

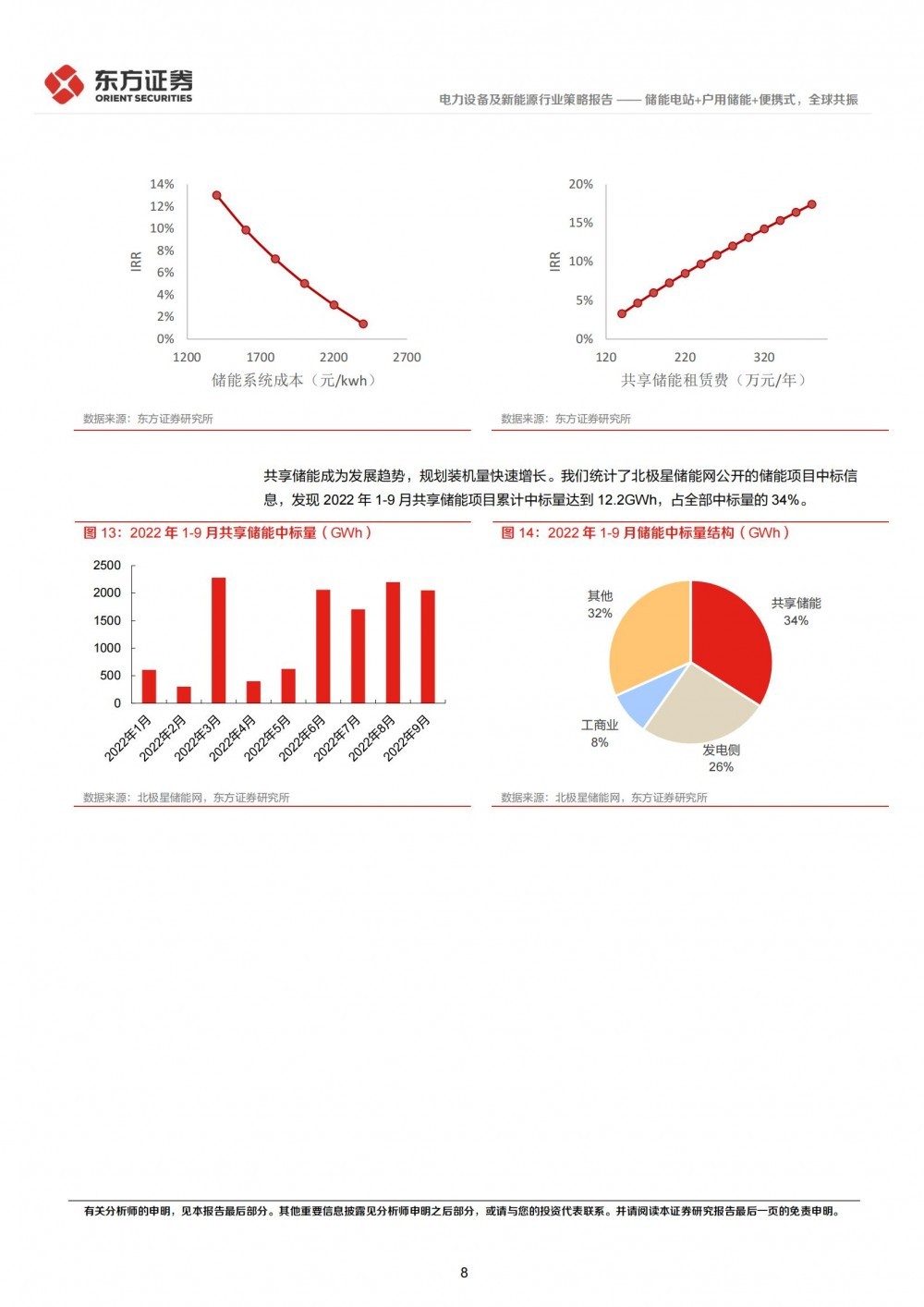

回顾2022:国内市场共享储能理顺商业模式。各省陆续出台有利于共享储能模式的政策。湖南、山东是目前共享储能电站盈利模式较为典型的省份,共享储能电站可以获得调峰补偿、租赁费用、电费收益。当前投资水平下,共享储能电站具有经济性。我们统计了北极星储能网公开的储能项目中标信息,发现2022年1-9月共享储能项目累计中标量达到12.2GWh,占全部中标量的34%。

展望2023:中国和美国受政策催化,市场需求确定。美国储能的催化来自《降低通胀法案》对ITC补贴的延期和力度提升,所得税抵免额度最高可达初始投资成本的50%,将促进储能项目装机增长。国内储能电站发展的核心驱动在于政策要求新能源发电机组强制配储能。基于强制配储的需求,储能装机与风电光伏装机节奏密切相关,预计2023年硅料价格下降有利于光伏装机,风电主机厂降本,催化风电装机,风电光伏建设进度加速,利好储能需求。预计2022年储能电站装机量达到35.8GWh,到2025年增长至118.8GWh,2021-2025年复合增速64%。

关注“国际能源网/储能头条(微信号:chuneng365)”,后台回复:储能行业2023年投资策略,领取文件!

来源:东方证券

国际能源网/储能头条(微信号:chuneng365)后台回复:储能行业2023年投资策略,领取文件!

来源:国际能源网/储能头条