11月29日,第四届中俄能源商务论坛在北京和莫斯科两地举行。国务院副总理韩正出席论坛开幕式。国家能源局局长章建华主持论坛开幕式并发布《中俄能源合作投资指南(中国部分)》。章建华在发布《投资指南》时表示,《投资指南》的发布,将为俄方更好地了解中国能源行业、分享中国能源发展机遇提供帮助。

氢能作为《投资指南》的重要章节,其内容涵盖氢能产业链、氢能规划、氢能应用、氢能技术装备、氢能企业等多个方面的内容。针对氢能未来合作,《投资指南》认为,中国在氢能技术装备、氢能项目方面与俄罗斯有优势互补性,有合作的空间。

中国氢能的“底气”

国务院副总理韩正宣读习近平主席贺信并致辞。韩正就深化中俄能源合作提出三点建议。一是着力优化营商环境,确保能源贸易持续稳定发展,按计划有序推进重大项目合作。二是支持能源生产国、过境国、消费国加强协作,畅通国际能源产业链供应链,维护全球能源市场安全稳定。三是构建绿色低碳的全球能源治理格局,积极推动建立全球清洁能源合作伙伴关系,共同应对气候变化挑战。

《投资指南》全面展示了中国能源行业投资环境,系统阐述了能源合作项目的管理制度、业务流程、融资政策与渠道等,为俄企业在华开展能源领域务实合作提供了内容翔实、可操作性强的服务和信息指引。氢能已经成为商务合作的另一条纽带。

《投资指南》介绍了中国氢能目前的行业现状中提供了多项重要数据,其中包括:

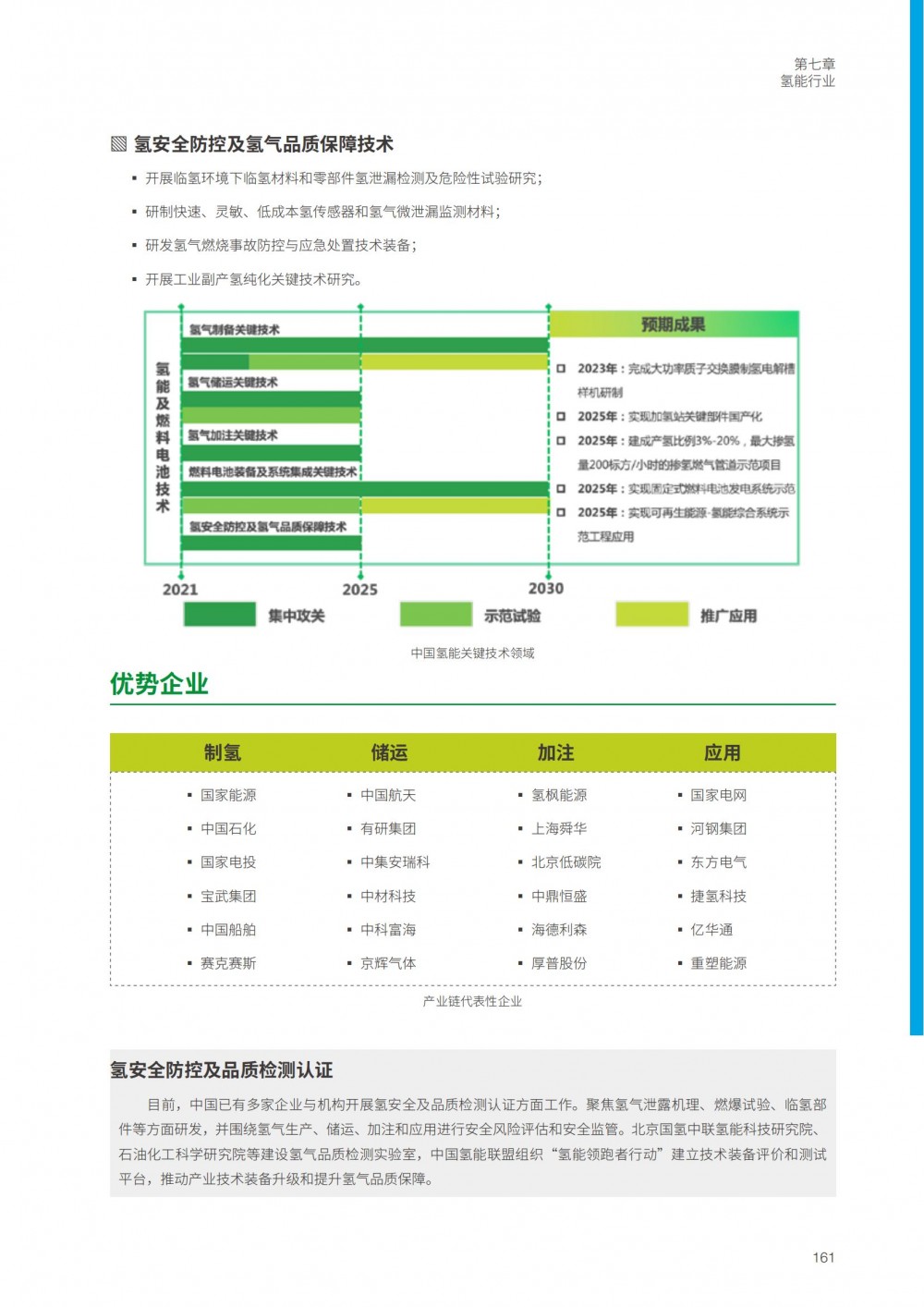

氢能企业:全产业链规模以上工业企业超过 300 家,集中分布在长三角、粤港澳大湾区、京津冀等区域。

制氢优势企业包括:国家能源集团、 中国石化、 国家电投、宝武集团、中国船舶、赛克赛斯等。

储运优势企业包括:中国航天、有研集团、中集安瑞科、中材科技、中科富海、京辉气体等。

加注优势企业包括:氢枫能源、上海舜华、北京低碳院、中鼎恒盛、海德利森、厚普股份等。

应用优势企业包括:国家电网、河钢集团、东方电气、捷氢科技、亿华通、重塑能源等

氢能生产:中国是世界上最大的制氢国,2021 年制氢产量超过3,300万吨,其中,达到工业氢气质量标准的约1,200万吨。从区域分布看,中国氢气产能主要集中在西北、华东和华北地区。

氢气生产成本的主要因素包括电费和原材料成本费等,电解水制氢是未来主流的制氢方式,其成本将随着电解槽设备成本和可再生能源度电成本的下降而不断降低。

氢气储运:截至 2021 年底,中国共建成加氢站 255 座。未来,中国加氢基础设施的发展趋势包括:一是加注压力从 35兆帕向 70 兆帕发展;二是建站方式由单一加氢站向加氢/ 加油(气)、加氢 / 充电等合建站发展;三是各种加氢技术路线充分示范应用。

运输主要以 20 兆帕 I 型储氢容器长管拖车进行氢气的运输。30 兆帕 II 型钢制内胆缠绕瓶已有生产。中国 I型和 II 型储氢瓶技术较为成熟,广泛应用于工业供氢领域,长管拖车用 III/IV 型瓶技术与产品正在积极探索。

管道输氢:中国目前氢气管道总里程超 100 千米,已建设的最长输氢管线为“巴陵—长岭”氢气管道,全长约 42 千米、压力为 4 兆帕,钢级为 L245。在天然气管道掺氢方面,辽宁朝阳已开展 10% 掺氢比例的天然气掺氢示范。

氢能应用:目前,约 90—95% 的氢能消费集中应用在石油化工、钢铁冶金等领域,未来,氢能在绿色交通、绿色工业和绿色建筑中将广泛应用。

在交通领域,2021 年,全国氢能车保有量达 9,315 辆,以客车、货车等商用车为先导,氢能持续助力中国交通领域脱碳。

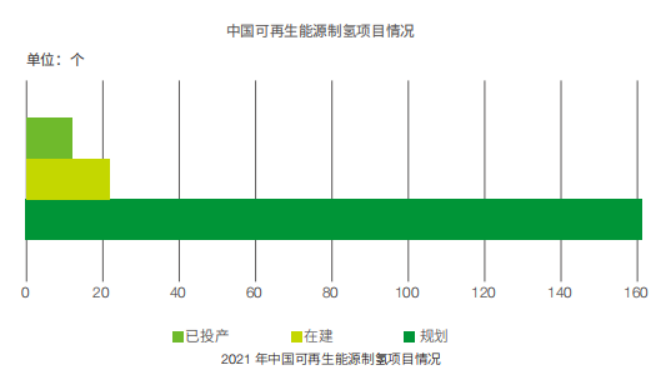

在工业领域,2021 年,中国已在河北、宁夏和内蒙古等地开展电解水制氢项目规划和建设,已投产项目合计制氢能力超过 2万吨 / 年。

在能源建筑领域,2021 年,中国已在山东、广东等地开展建筑、发电领域燃料电池示范项目建设运营。未来,中国将因地制宜布局氢燃料电池分布式热电联供设施,发挥氢能调节周期长、储能容量大的优势,开展氢储能在可再生能源消纳、电网调峰等应用场景示范。

中国氢能目标举世闻名

详尽的氢能规划、技术发展是中俄氢能合作的基础。

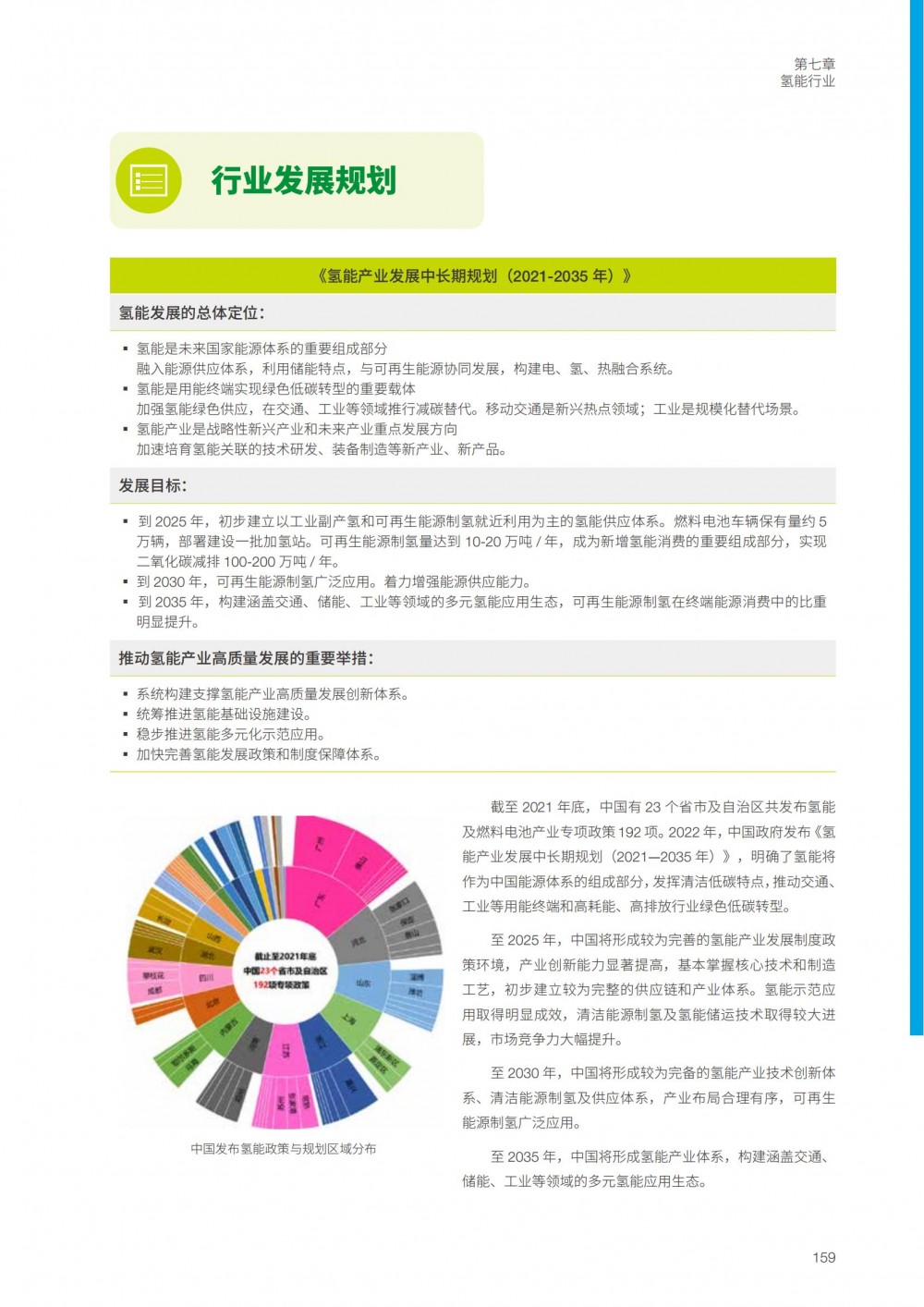

截至 2021 年底,中国有 23 个省市及自治区共发布氢能及燃料电池产业专项政策 192 项。2022 年,中国政府发布《氢能产业发展中长期规划(2021—2035 年)》,明确了氢能将作为中国能源体系的组成部分,发挥清洁低碳特点,推动交通、工业等用能终端和高耗能、高排放行业绿色低碳转型。

至 2025 年,中国将形成较为完善的氢能产业发展制度政策环境,产业创新能力显著提高,基本掌握核心技术和制造工艺,初步建立较为完整的供应链和产业体系。氢能示范应用取得明显成效,清洁能源制氢及氢能储运技术取得较大进展,市场竞争力大幅提升。

至 2030 年,中国将形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,产业布局合理有序,可再生能源制氢广泛应用。

至 2035 年,中国将形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

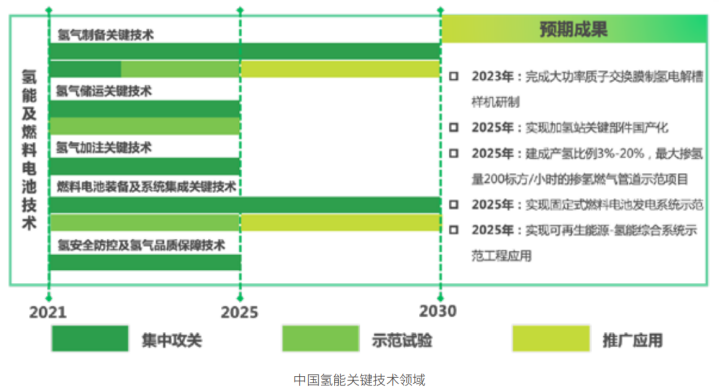

《投资指南》介绍了中国在氢能关键技术及装备的突破表现,预期2023年,将完成大功率质子交换膜制氢电解槽样机研制。2025年,实现加氢站关键部件国产化;建成掺氢比例3%-20%,最大量200标方/小时的掺氢燃气管道示范项目;实现固定式燃料电池发电系统示范;实现可再生能源-氢能综合系统示范工程应用。

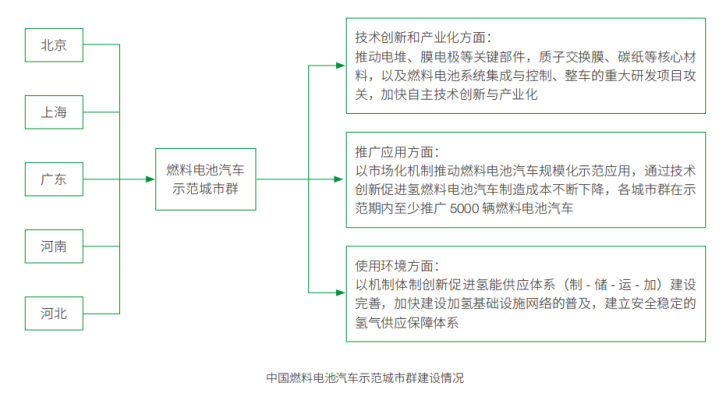

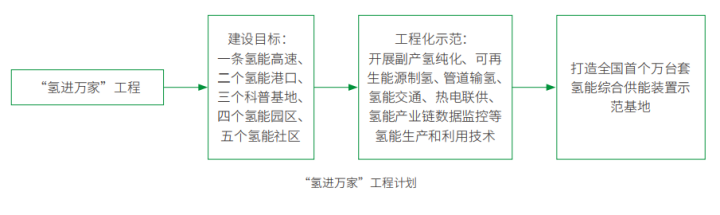

《投资指南》详细介绍了三个氢能示范项目:2022 年北京冬奥会氢能应用、 燃料电池汽车示范城市群、“氢进万家”工程。

2021年,北京、上海、广东、河南、河北正式成为中国首批燃料电池汽车示范城市群,以燃料电池汽车示范应用为牵引,持续加大氢能产业支持力度。

“氢进万家”工程:为推动氢能创新链与产业链融合发展,加快氢能在交通运输、工业和家庭用能等终端领域应用,引导氢能进入居民能源消费终端,中国实施“氢进万家”工程,探索氢能在多种场景下的高效、安全利用新模式。

另外,中国已经有氢能国际合作项目多个,其中:

2021 年 2 月,现代汽车集团全球首个海外氢燃料电池系统研发、生产、销售基地――“HTWO 广州”开工建设。工厂计划于 2022 年底投产,初期规划年产能 6,500 套。

2021 年 12 月,中国石化恩泽基金与康明斯共同出资设立合资公司并启动电解水制氢设备生产基地项目,规模为 500 兆瓦 / 年,计划于 2022 年底建成投产。

2022 年 11 月,国家能源集团国华投资公司与蒂森克虏伯新纪元、伊藤忠中国公司签署合作谅解备忘录,围绕中国范围内的新能源、氢能、氨能、技术装备、能源贸易等方面加强合作,以共同实现降碳及可持续发展目标。

技术和项目是中俄氢能合作的重点

《投资指南》提出,中俄双方共同探索氢能产业多层次多领域合作,为两国能源绿色低碳转型提供新动力,面向全球提供氢能可持续发展与合作共赢范例。

技术装备方面,中国已初步形成涵盖氢能制备、储运、加氢、燃料电池系统集成等核心技术和生产工艺的产业体系,是俄罗斯氢能开发与利用的重要合作选择。

项目合作方面,中国庞大的氢能市场需求与俄罗斯良好的可再生能源资源禀赋形成了优势互补。中俄双方可聚焦可再生能源制氢,液氢 / 管道等长距离储运,以及工业、交通等下游应用领域开展项目示范,并探索面向东北亚开展氢-氨贸易合作。

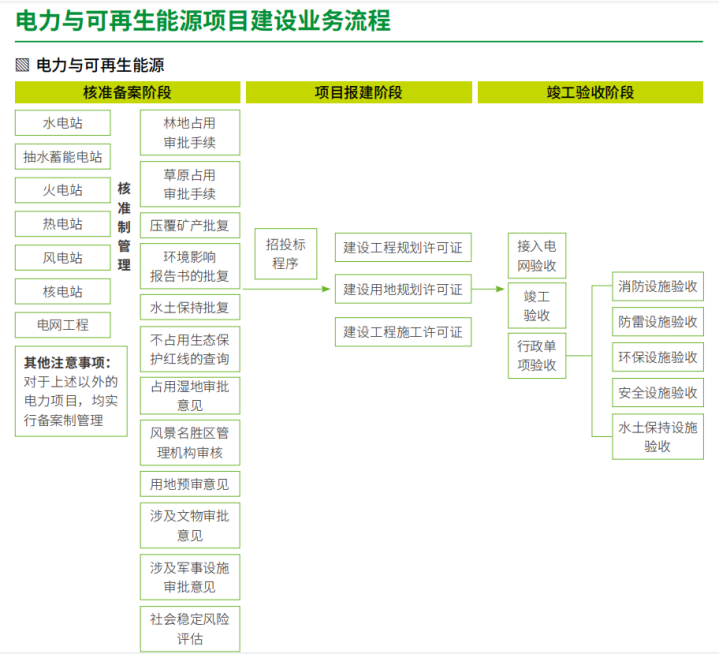

《投资指南》项目介绍了能源合作项目业务流程以及能源项目融资程序。其中包括项目建设管理制度、项目建设业务流程、服务、设备和物资采购业务流程。

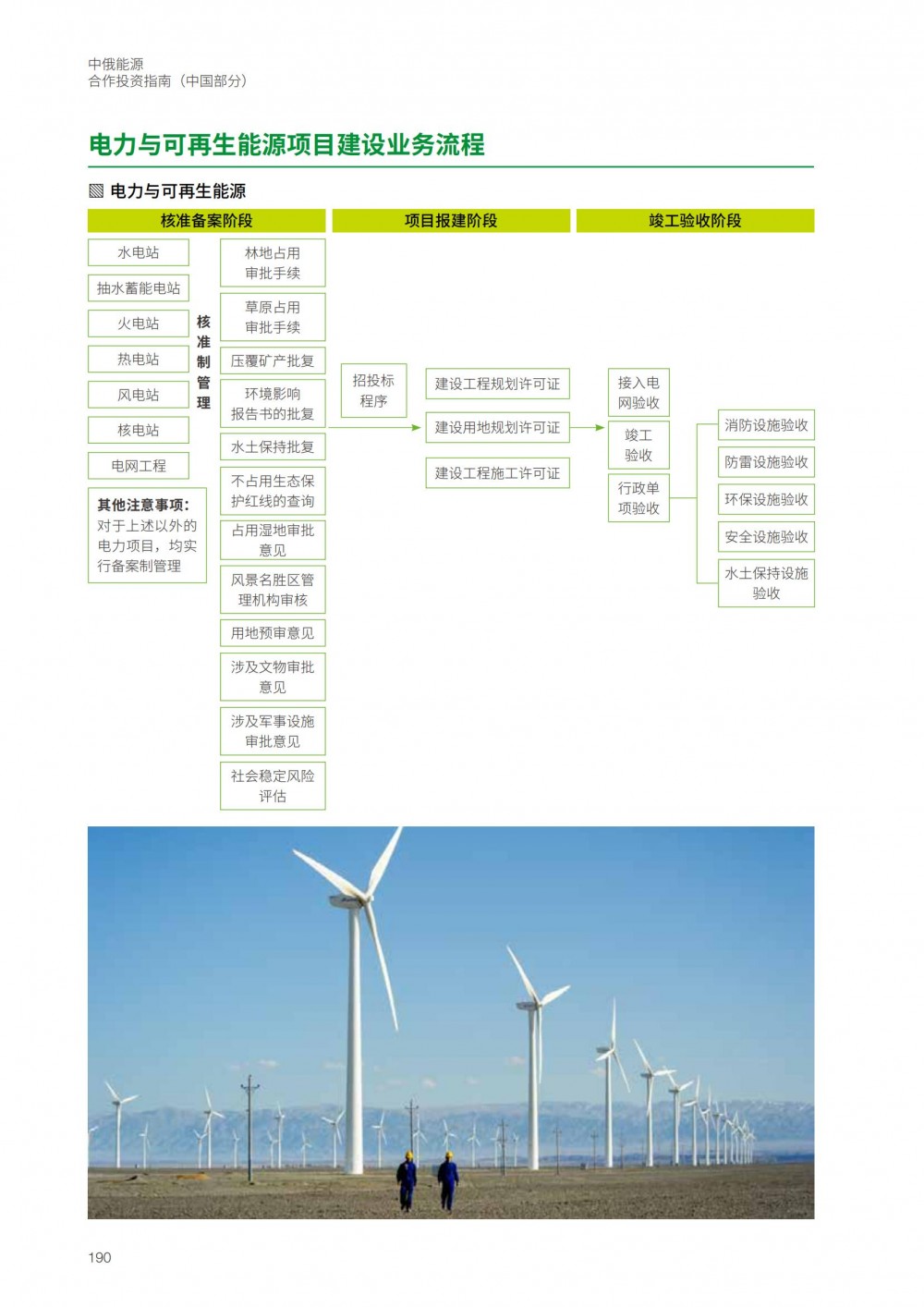

电力与可再生能源项目建设业务流程包括:

《投资指南》介绍了目前三个氢能合作国际合作平台:中国氢能联盟、国际氢能燃料电池协会、中欧能源技术创新合作办公室。其中中欧能源技术创新合作办公室是在2020 年 9 月,国家能源局正式启动并成立中欧能源技术创新合作办公室,为中欧能源企业联合开展绿色低碳技术创新和示范应用提供对接平台。

原文如下: