报告要点:

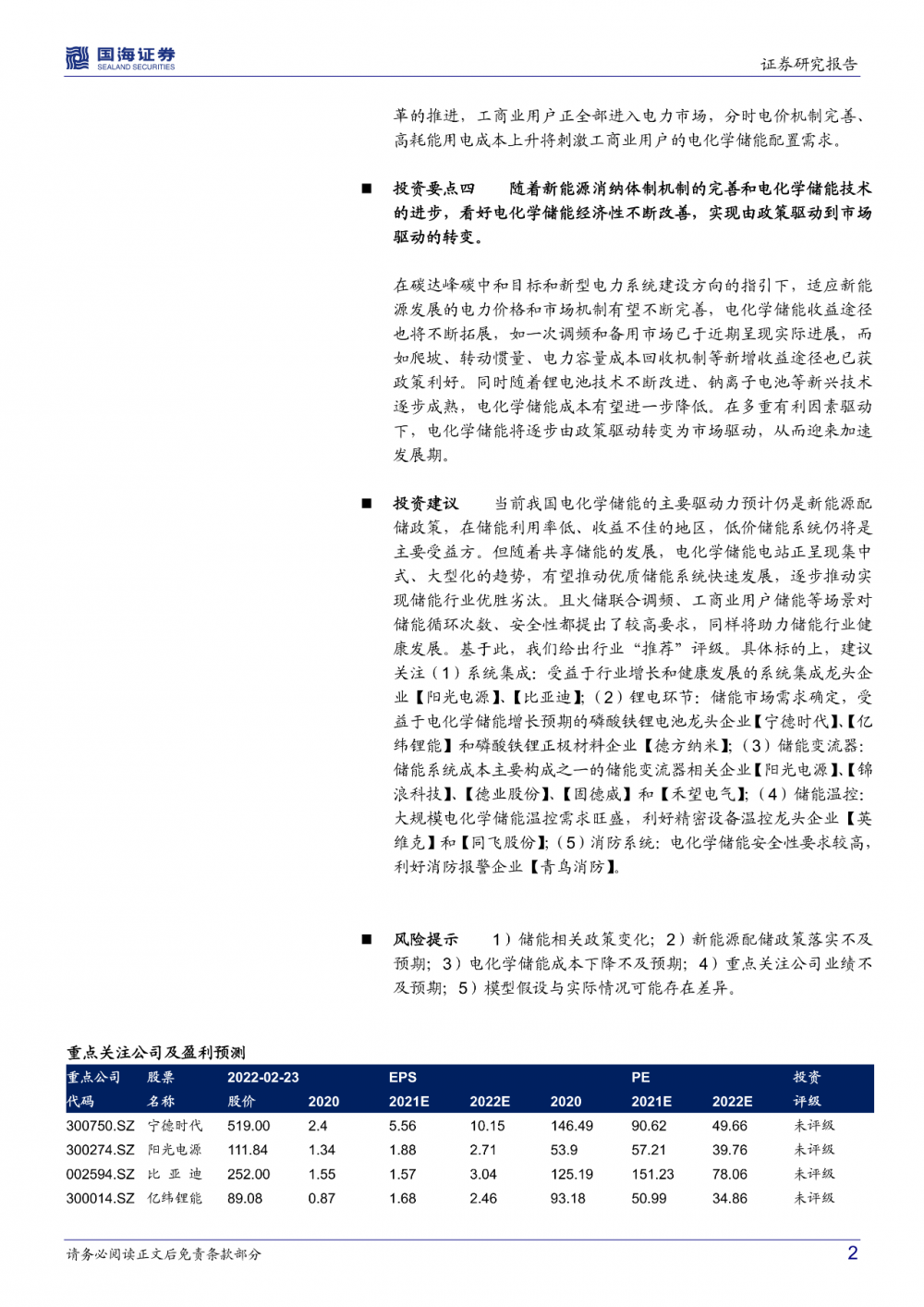

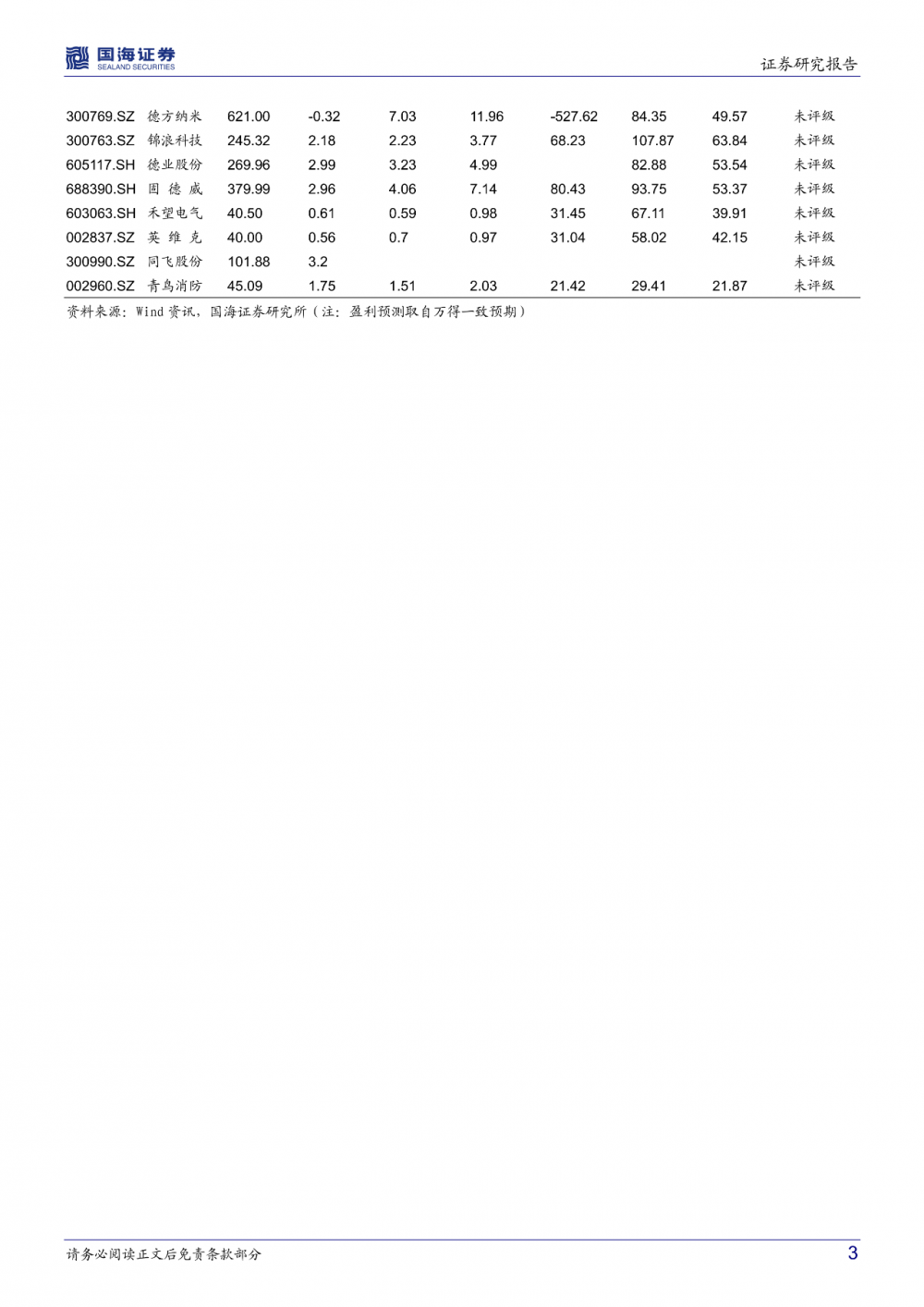

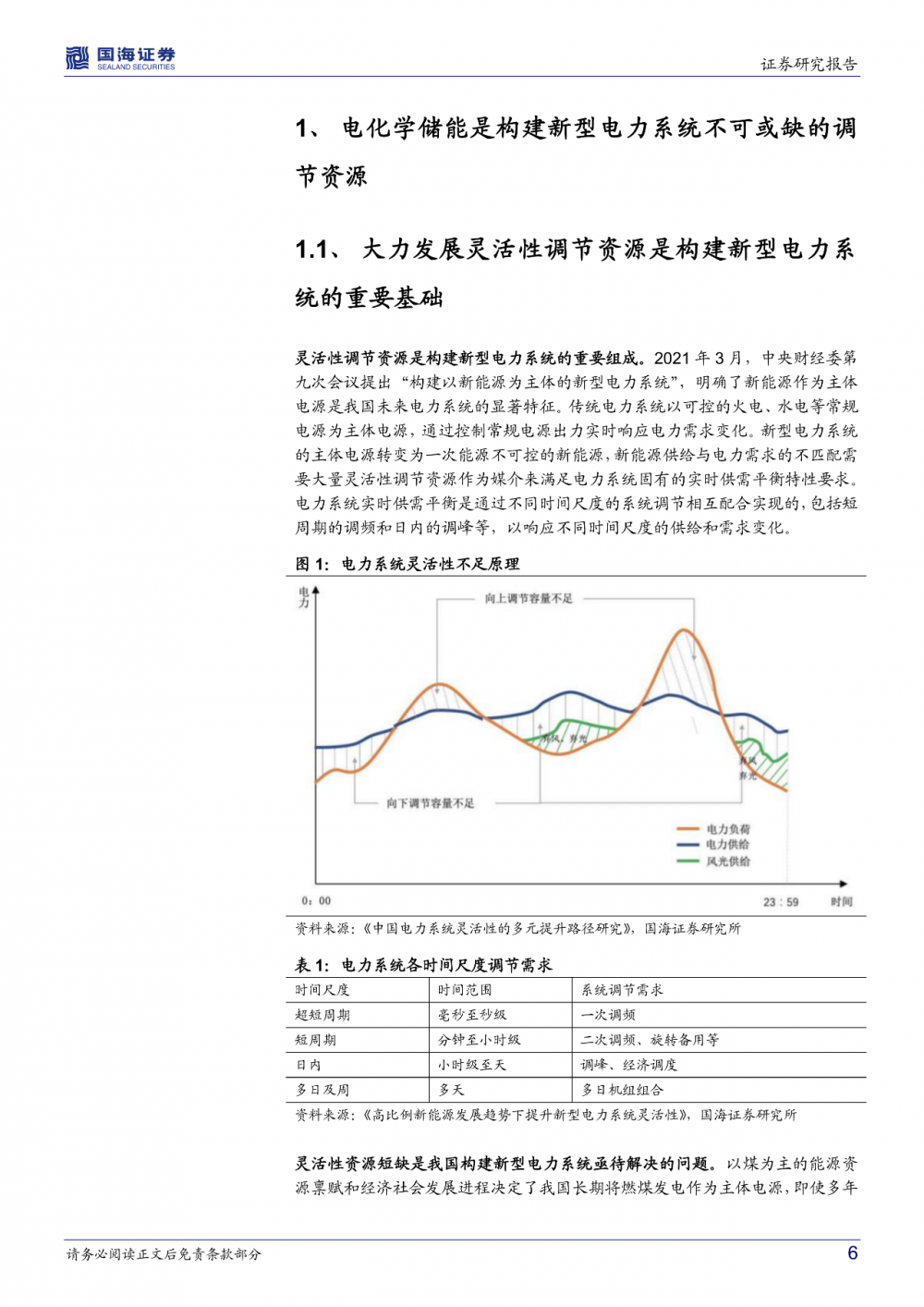

要点一:调峰、调频辅助服务和峰谷电价套利是我国电化学储能当前最主要的收益渠道,但在不同省份的收益差别大。电化学储能参与调峰辅助服务重点关注辽宁、黑龙江、山东等省;电化学储能参与调频辅助服务重点关注浙江、江苏、山西、蒙西、宁夏等省区;电化学峰谷分时电价套利重点关注广东、浙江、江苏等省。

要点二:当前电化学储能单纯依靠消纳弃用新能源、调峰、调频等单一途径获取收益的经济性不佳,综合多收益途径的共享储能是发电侧和电网侧储能的重要爆发点,火储联合调频市场是发电侧储能的另一个增长点。

经测算分析,当前电化学储能消纳弃用新能源和参与调峰辅助服务两类方式的主要问题在于储能利用率偏低,从而导致经济性不佳;参与调频辅助服务的主要限制在于不少省市调频资源相对过剩,电化学储能单纯调频的收益制约较多。综合来看,共享储能有望通过综合多种收益途径和提高利用效率来改善经济性,但总体收益仍面临较多不确定风险。在新能源强制配储政策和电网侧示范储能项目建设的驱动下,共享储能有望成为发电侧和电网侧储能发展的重要爆发点。此外,由于火储联合调频主要用于改善传统电源调频性能,并不新增调频容量,有望在更多省市得到推广,成为发电侧储能的一个增长点。

要点三:工商业储能在部分省市已初具经济性,有望优先在峰谷电价价差较大区域得到较快发展。

尽管电价存在波动,但广东、浙江、江苏等省的工商业电价有望维持较大峰谷差值,若能长期超过0.7元/kWh,这些省市工商业用户发展电化学储能将具有较好经济性。考虑到长期电价的不确定性,工商业用户配置电化学储能可能仍存不少顾虑,但前景可期。随着我国第三产业和居民用户的用电量占比不断提升,电力系统峰谷差率将进一步拉大,峰谷价差有望维持高位。同时随着电力市场化改革的推进,工商业用户正全部进入电力市场,分时电价机制完善、高耗能用电成本上升将刺激工商业用户的电化学储能配置需求。

要点四:随着新能源消纳体制机制的完善和电化学储能技术的进步,看好电化学储能经济性不断改善,实现由政策驱动到市场驱动的转变。

微信后台回复:电化学储能收益,领取文件!

以下是报告部分内容: