电力市场化改革持续多年,电力市场相关政策也不断推陈出新。国际能源网(微信公众号:inencom)不完全统计,仅从去年1月至今,全国已经累计出台电力市场相关的政策合计111条,其中国家层面有11条,地方层面合计出台100条。去年1月28日国家能源局出台的《关于加快建设全国统一电力市场体系的指导意见》已经为全国统一电力市场的构建奠定了坚实的政策基础。

国家层面确定电力市场框架

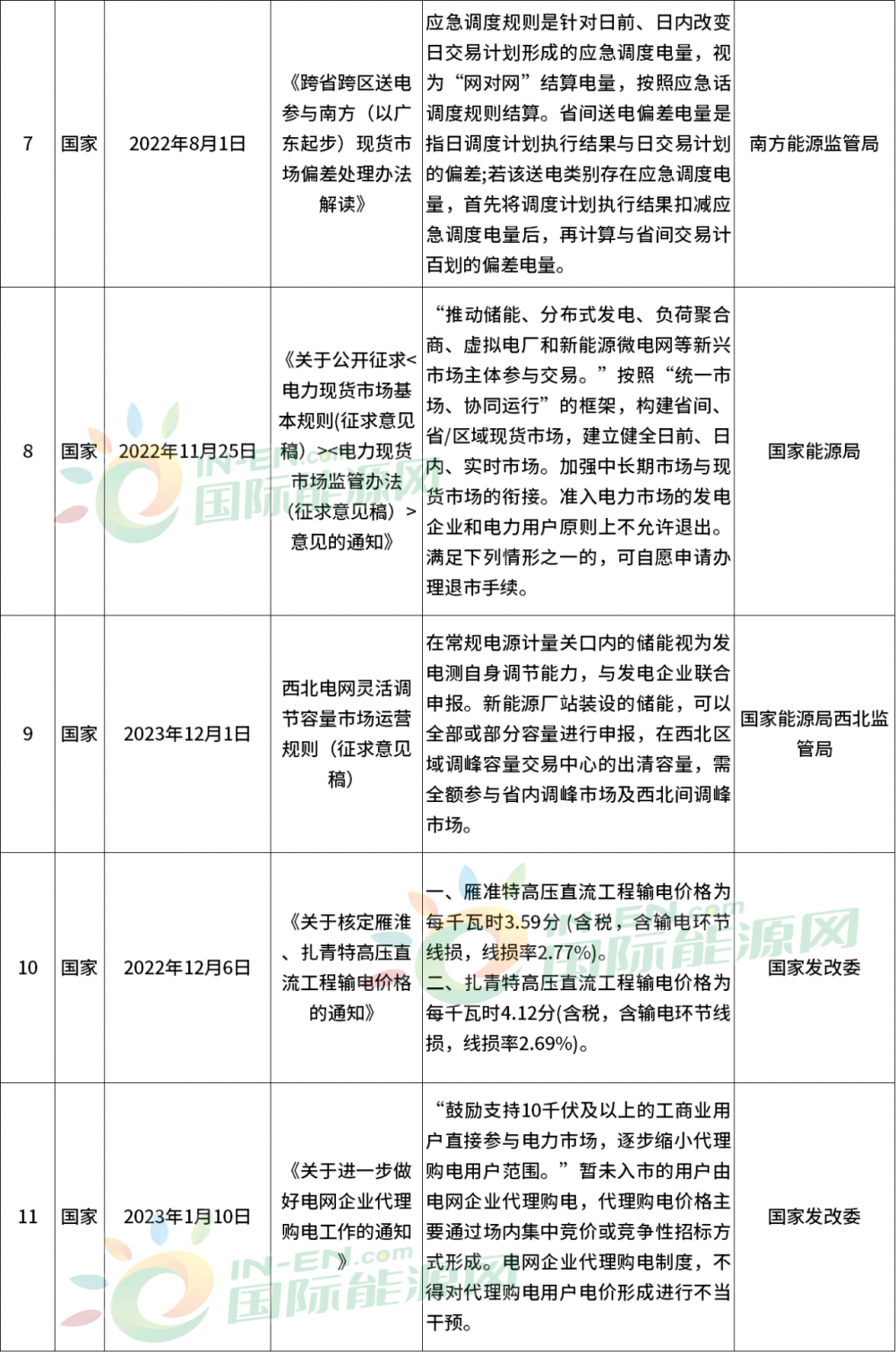

从国家出台的电力市场相关的11条政策看,国家层面是从大的框架角度对电力市场化交易进行规范。《关于加快建设全国统一电力市场体系的指导意见》可以看做是一份纲领性文件。文件确定了2025年全国统一电力市场初步建成的目标。我国虽然有八个电力现货试点市场陆续开展了长周期结算试运行,五个电力现货试点开展不间断连续结算试运行。电力市场的发展取得了长足进步。

根据中电联统计:2022年全年,全国各电力交易中心累计组织完成市场交易电量52543.4亿千瓦时,同比增长39%,占全社会用电量比重为60.8%,同比提高15.4个百分点。全国电力市场中长期电力直接交易电量合计为41407.5亿千瓦时,同比增长36.2%。 但我国电力市场在发展过程中依然存在电力市场体系不完整、功能不完善、交易规则不统一、跨省跨区交易存在市场壁垒等多种问题。

因此,我国在2022年年初开始已经定下构建全国统一电力市场的目标,就是要打破省间壁垒,完善电力市场化交易进程,还电力商品的属性。

该《意见》明确改革完善煤电市场化形成机制,完善传导机制,统一规范各地电力市场价格规则,有效平衡电力供需。

由此可见,全国统一电力市场构建起来,对于长期处于亏损状态的煤电企业来说是一个重大利好,曾经煤电发一度电亏一毛钱的历史将被彻底改写。

《意见》还提出有序放开发用电计划,分类推动燃气、热电联产、新能源、核电等优先发电主体参与市场,分批次推动经营性用户全面参与市场,推动将优先发电、优先购电计划转化为政府授权的中长期合同。这些措施对于构建电网稳定性来说也非常有帮助。因为电网负荷调整可以更加清晰明了,购电中长期合同的推进对于电力峰值判断、电网调度来说,可以提前做出预判。避免出现因天气原因导致的电力供应紧张。

其他几条国家层面,涉及抽水蓄能参与辅助服务的定价问题、跨区输电的规则问题、煤电价格传导问题、电力市场信息披露规范问题、电力调峰定价问题等多个方面。总体看,全国电力市场相关的政策偏重于宏观角度指引全国电力市场如何逐步走向统一。

全国31省区市均出台相应政策

除了港澳台之外,全国31个省区市都出台了电力市场交易相关的政策文件,部分省市出台了不止一项政策措施。新疆和山东分别出台了8项电力市场化相关政策。新疆出台的政策涉及电力市场化参与主体、报价规则、优先购电的范围、电价峰谷差在电力市场交易的参与情况、电力外送的价格机制等多方面。相应的政策排除了集中式扶贫光伏、特许权新能源、示范试验类新能源等实行全额保障性收购的发电主体参与电力市场化交易的可能性。因为这些发电项目全额保障性收购可以避免参与电力市场带来的价格风险,也给其他电源参与电力市场化交易腾出更大的空间。

山东的8条电力市场化政策涉及分时电价、售电套餐品种、电力价格、市场化交易规模预测等方面的内容。山东最出圈的电力市场相关政策就是这条3月14日发布的《关于山东电力现货市场价格上下限规制有关事项的通知(征求意见稿)》,其中提到:“对市场电能量申报设置价格上限和下限,其中上限为每千瓦时1.30元,下限为每千瓦时-0.08元。对市场电能量出清设置价格上限和下限,其中上限为每千瓦时1.5元,下限为每千瓦时-0.1元。”电力市场交易出清价格下限竟然低至-0.1元,此消息一出让业内震惊。负电价对于新能源发电企业来说并不友好,低电价在光伏出力最好时段出现,会导致光伏电站的收益大打折扣。

为此,文件还提出:“逐步建立与新能源特点相适应的中长期电力交易机制,引导新能源签订较长期限的中长期合同。提升电力市场对高比例新能源的适应性,有序推动新能源参与电力市场交易。”这种方式可以看做是为新能源发电企业争取到利益最大化设置了一个新的参与方式。新能源发电企业想要避免在出清时被挂上负电价,可以提前签署长协,设置一个相对合理的电价,避免自身利益受损。

但这对于新能源企业来说长协也存在一定风险,因为风电光伏存在波动性,一旦没有办法按协议约定好交付电量,可能需要承担违约责任,为了避免这种事情发生,新能源企业必须要配置足够多的储能,保证即使因天气原因不能达到预期发电量的情况下依然可以按约定交付。但山东出台的电力市场交易政策却对售电企业很友好,更多创新商业模式让这些企业的盈利空间增加。因此山东也是售电公司扎堆的省份。据统计截至2022年底售电公司数量占全国第一位,2022年售电公司的交易电量占市场交易电量的比重超过80%。如此庞大的售电公司,也存在鱼龙混杂的情况,需要加强监管。

电力市场化需加速跑

国内其他省区市出台的电力市场化相关政策,大多围绕电价定价机制、交易目标、参与主体的范围、跨区输电的规则、不同发电类型参与电力市场的规则、工商业企业参与电力市场的条件等多个方面。从各地的政策内容看,依然存在政策之间目标不清晰、操作性差、着力点模糊、政策之间存在激励性叠加或限制性叠加的问题。

中电联专家认为:“在推进节能减排、低碳发展和电力市场建设中,我国电力系统和电力市场功能较为复杂,既需要承担电力安全保供、经济运行责任,也要通过电力优先上网排序或优先保供排序等手段,促进低碳电力、清洁电力优先消纳,甚至通过限制发电或者供电措施来为产业结构调整、煤炭减量等要求作贡献。多目标、多任务对电力系统和电力市场优化运行带来更多的变量、形成更为复杂的系统,且由于一些任务本质上可能是相悖的,可能会造成系统运行灾难。”

由此可见,我国建立统一的电力交易市场的步伐需要加快迈进的同时,也要兼顾不同电源的特点和对于电力系统安全性的影响,在设置规则的时候尽量细化,并且要有针对性,从不同的功能定位和不同的时间段,或者不同的地域或者采取不同比较基准,都可以找到它们不同的“能量属性”和“环境属性”。政策工具犹如武器,用不同的武器用于解决不同的问题对于我国建立统一电力市场来说至关重要。