8月是光伏上市企业公布财报月,隆基、通威、晶科、天合、晶澳等光伏巨头们再次用业绩数据表明,产能特别是先进产能的重要性。由此,即便产能过剩,纵然是行业“内卷”,8月的光伏制造业扩产情况依然火爆!

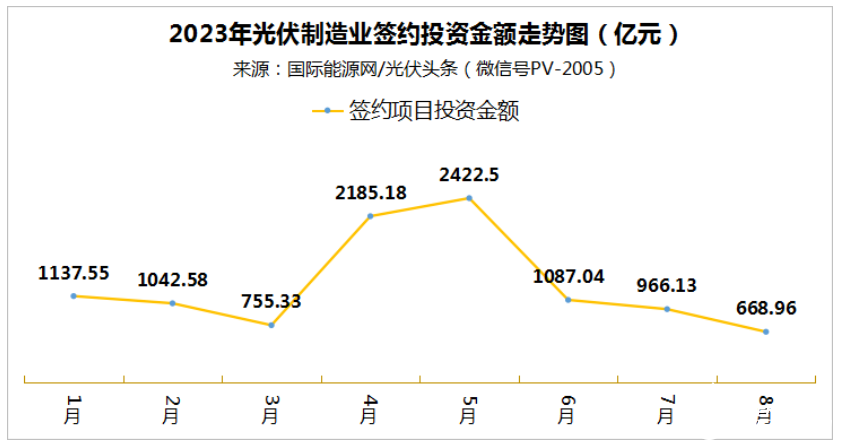

据国际能源网/光伏头条(PV-2005)统计,今年8月有52个光伏制造业相关项目签约、开工、投产,新增签约投资金额668.96亿元。

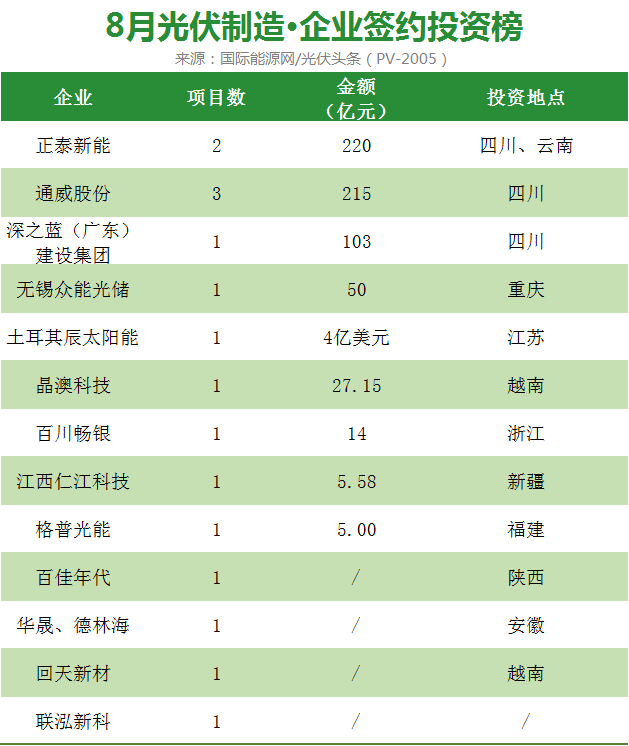

正泰、通威领先企业投资榜

四川、云南、重庆引资榜前三

进入8月之后,以隆基绿能、通威股份、天合光能、晶科能源、晶澳科技、阿特斯为代表的龙头企业,依然动作频频,多个新项目签约、投产。辅材企业、跨界企业也签订多几个新的投资协议。省市方面,四川、云南等省市均有上百亿项目签约落地。

从企业方面而言,正泰新能、通威股份、深之蓝(广东)建设集团三家企业引领8月光伏制造投资榜。其中正泰新能有两个百亿元项目签约,其一为四川宜宾的20GW光伏电池+2GW组件生产基地项目,该项目投资120亿。其二为签约云南保山的8GW光伏电池制造基地等项目,该项目总投资为100亿元。

通威股份则加码在四川产能,8月宣布了3个新签约项目,合计投资215亿元。深之蓝(广东)建设集团总计投资103亿元,拟分三期在四川达州建10GW硅棒以及10GW TOPCon电池产能。

除上述三家企业,头部企业晶澳科技拟投资27.15亿元加码海外产能。百佳年代、回天新材等辅材企业也有大动作,签订了新的扩产协议。如同多数跨界企业一样,主营沼气发电百川畅银选择投资14亿元布局异质结赛道。重能光储则投资50亿元在重庆布局3GW钙钛矿电池、组件产能。

8月,光伏制造业省市招商引资方面,四川排名第一,先后引进通威股份、正泰新能等两家龙头的多个百亿级的光伏一体化项目,此外注册地在广东的深之蓝(广东)建设集团也选择四川作为投资地,投资百亿元扩产。云南排名第二,引入正泰新能8GW电池等清洁能源项目。重庆排名第三,引入了无锡众能光储的钙钛矿项目。此外,江苏、浙江、新疆、福建、安徽、陕西等6省也有新的光伏制造项目签约。

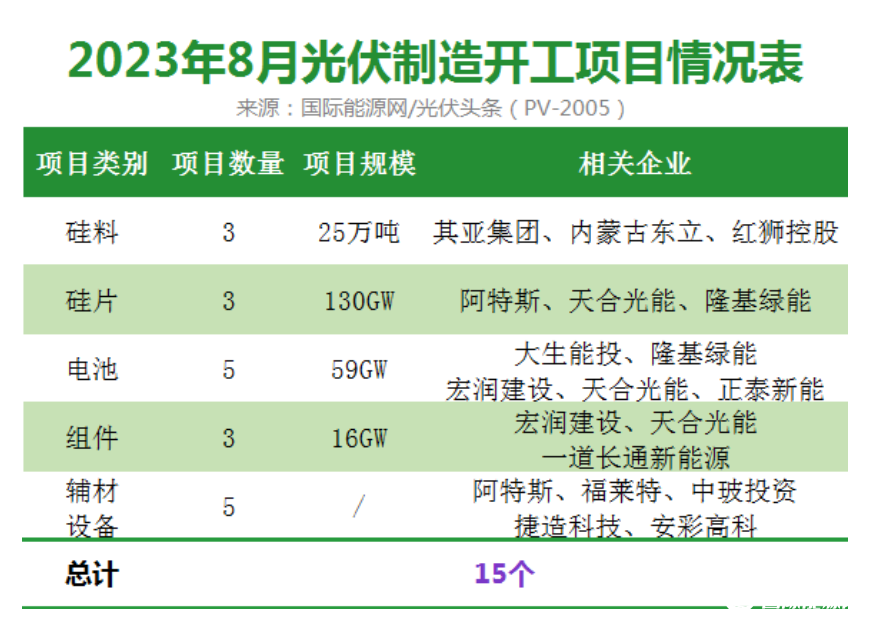

15个项目开工!

涉及130GW硅片、59GW电池

据国际能源网/光伏头条(PV-2005)统计,8月光伏制造业开工项目为15个,其中包括25万吨硅料、130GW硅片、59GW电池、16GW组件以及多个辅材、设备项目。

硅料项目3个,总规模合计25万吨。涉及企业包括起亚集团、内蒙古东立、红狮控股。其中其亚集团10万吨硅料项目为该集团投建的二期项目,预计2024年10月投产。另外,入主亚洲硅业的红狮控股,继续扩张征程,8月30日,年产15万吨工业硅+10万吨多晶硅项目在青海海东市开工。

硅片项目3个,总规模合计130GW。涉及企业包括阿特斯、天合光能、隆基绿能。阿特斯7月在内蒙古呼和浩特签订高度一体化光伏新能源全产业链项目之后,8月一期项目便已经开工建设。其中一期60GW单晶拉棒、80GW单晶坩埚项目进入了环评阶段。天合光能年产50GW单晶硅片项目同样是7月签约,8月开工。隆基绿能年产20GW单晶硅棒项目从签约到开工也仅用了73天。可见龙头企业加速扩产的决心与实力。

电池项目5个,总规模合计59GW,涉及企业包括了大生能投、隆基绿能、宏润建设、天合光能、正泰新能等5家企业。

从开工的电池项目来看,宏润建设与天合光能新开工项目选择TOPCon技术路线,其余企业则未披露技术路线。

组件项目3个,合计规模16GW,涉及企业包括宏润建设、天合光能、一道长通新能源等3家企业。其中一道长通新能源由贵州长通集团智造有限公司,一道新能,贵州草海保护开发投资有限责任公司合资组建,拟在贵州毕节市投建2GW光伏组件产能,目前一期项目已经投产。

辅材、设备项目5个,涉及企业包括了阿特斯、福莱特、中玻投资、捷造科技、安彩高科等5家企业,涉及项目为光伏玻璃以及硅棒、材料等。

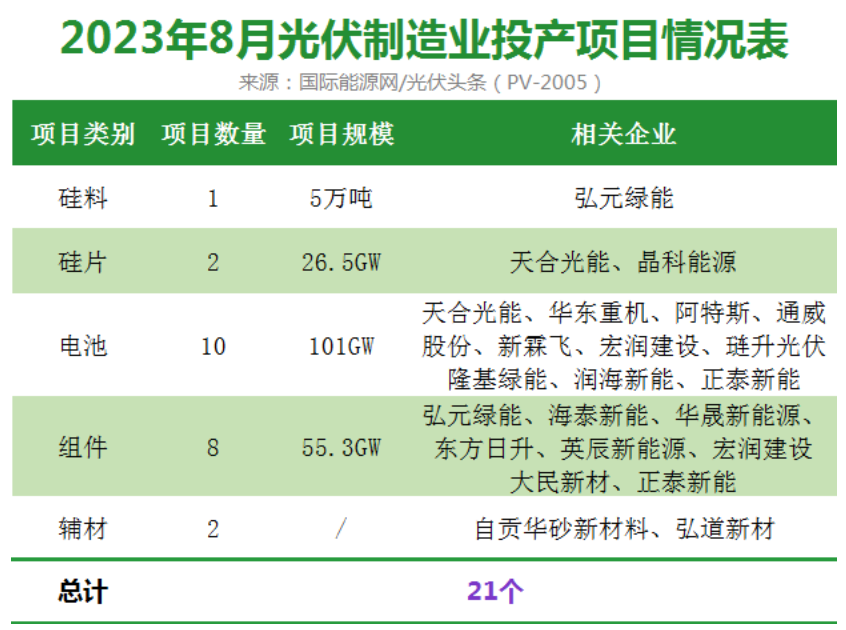

21个项目投产!

涉及电池101GW、组件55.3GW

据国际能源网/光伏头条(PV-2005)统计,进入8月以后,光伏制造业投产项目为21个,其中涉及硅料5万吨、硅片26.5GW、电池101GW、组件55.3GW。

硅料领域投产项目是弘元能源5万吨高纯晶硅项目。该项目位于包头市固阳县,占地面积约1700亩,总投资约118亿。该项目的投产标志着弘元绿能这家设备企业已经打通了从上游多晶硅、硅片到中游电池、组件的一体化产业链。

硅片领域投产项目是天合光能越南基地项目以及晶科能源青海西宁二期20GW拉棒切方项目。其中晶科的项目于今年5月1日开工建设,仅用时97天就实现点火投产。

电池领域有10个项目投产,合计规模101GW,涉及企业为天合光能、华东重机、阿特斯、通威股份、新霖飞、宏润建设、琏升光伏、隆基绿能、润海新能、正泰新能。

2023年N型电池技术大规模扩张之年,许多企业在去年年底至今年年初投入巨资,加码N型电池产能。今年下半年以来陆续有新的产能投产。8月则是集中爆发的一个月。据国际能源网/光伏头条(PV-2005)统计新投产的光伏电池产能全部为N型产能,其中TOPCon电池产能90GW,包括隆基绿能鄂尔多斯30GW产能,通威彭山16GW,天合光能青海西宁5GW产能以及正泰新能义乌基地的8GW产能等。异质结电池方面主要为琏升光伏四川丹棱8GW产能以及华润电力与爱康科技合作的浙江舟山3GW产能。

组件领域有8个项目投产,合计规模55.3GW,涉及企业为弘元绿能、海泰新能、华晟新能源、东方日升、英辰新能源、宏润建设、大民新材、正泰新能。其中,8月落地最大组件项目是弘元绿能位于江苏江阴的弘元光能一期16GW首片N型TOPCon光伏组件项目。该项目于今年3月31日正式开工建设,6月8日封顶,8月2日首件下线,用时仅百余天。

668.96亿元新项目签约!

据国际能源网/光伏头条(PV-2005)统计,进入8月以后,总计16个光伏制造业项目签约,新增投资金额668.96亿元!与前几个月相比,新签约项目数以及签约金额均呈现大幅回落的趋势。

从签约项目的分类来看,硅片、电池、组件依然是重要的扩张方向,除此之外辅材领域也有企业布局投资。

1

硅片

8月以后,硅片价格出现了一定程度的反弹,龙头企业隆基绿能、TCL中环相继调涨硅片价格。此外,根据多家硅片企业的财报来看,硅片环节的利润率依然可观,这也一定程度上支持了相关企业扩张硅片项目的信心。

据国际能源网/光伏头条(PV-2005)统计8月新签的硅片项目为3个,合计规模42GW硅棒、32GW硅片。涉及企业为通威股份以及深之蓝(广东)建设集团。

其中尤为值得关注的是,通威股份在同一天宣布在四川乐山峨眉山市以及五通桥区分别建设16GW 拉棒、16GW 切片、16GW 电池片项目。作为光伏行业的龙头,通威股份已经布局了大量的硅料、电池、组件产能,硅片是缺失的一环。本次通威大举进军硅片环节,足见打造全产业链一体化的战略意图。

2

电池

据国际能源网/光伏头条(PV-2005)统计,8月光伏电池环节签约项目为9个,合计产能87GW。涉及企业既包括正泰新能、无锡众能光储、土耳其辰太阳能、通威股份、深之蓝、百川畅银以及晶澳科技等7家企业。

上述在9个项目之中,正泰新能与通威股份的扩张幅度最为迅猛。在产业极致内卷的大背景之下,如通威股份、正泰新能这样的头部企业正在通过大规模的产能扩张,一体化的产业布局,控制成本,抢占市场,从而赢得先机。其他如深之蓝、百川畅银等行业外的企业也通过布局光伏电池赛道跻身光伏行业分享产业红利。

3

组件

据国际能源网/光伏头条(PV-2005)统计,8月有6个光伏组件项目签约,合计规模15GW。其中,涉及企业包括正泰新能、格普光能、众能光储、土耳其辰太阳能、仁江科技、华晟新能等8家企业。

从签约企业来看,除正泰新能之外,多为新进入企业或中小企业。今年以来组件行业内卷严重,行业呈现出上游硅料、硅片涨价、组件持续降价的倒挂现象。大量企业进入组件环节,也加剧了内卷的激烈程度。

从项目签约区域来看,四川、江苏、安徽是光伏组件企业投资的重点区域。这些省份凭借产业链集聚效应,有完整的产业链配套,有利于新产能的落地。此外,新疆、福建等地也有新的组件项目签约落地。

4

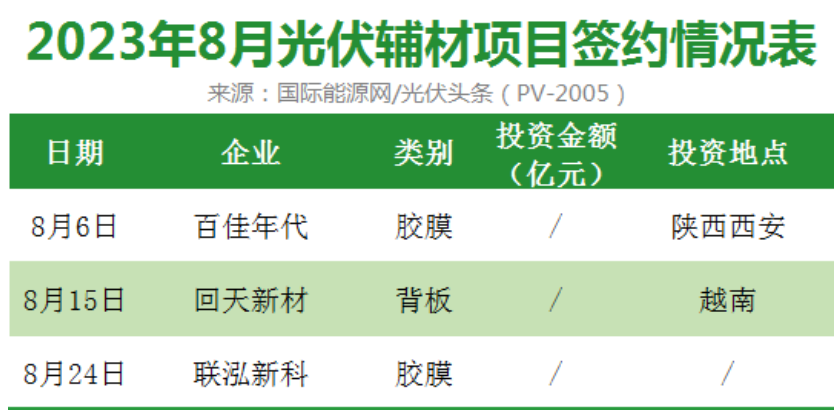

光伏辅材

据国际能源网/光伏头条(PV-2005)统计,8月有3个光伏辅材项目签约,涉及企业包括百佳年代、回天新材以及联泓新科。

8月6日,百佳年代宣布年产8000万平米光伏胶膜项目成功签约陕西西安。本次签约项目为百佳年代在咸阳的二期扩建项目。据百佳年代披露,咸阳基地一期二期全线投产后,可满足西北地区16GW光伏组件封装配套需求。回天新材则选择将新的背板产能布局在中国光伏海外产能扎堆的越南。此外,联泓新科也有新的光伏胶膜产能扩张计划。

近日,隆基绿能在半年度业绩说明会对外宣布了这家龙头企业在电池技术路线的选择——BC技术路线。一时间关于技术路线谁是主流的纷争又起。新产能的扩张、技术路线的分野,对于新上马或者即将上马项目都是一种挑战。其他企业如何因应,光伏制造业又会呈现出什么趋势呢?国际能源网/光伏头条(PV-2005)将持续关注。

来源:国际能源网/光伏头条