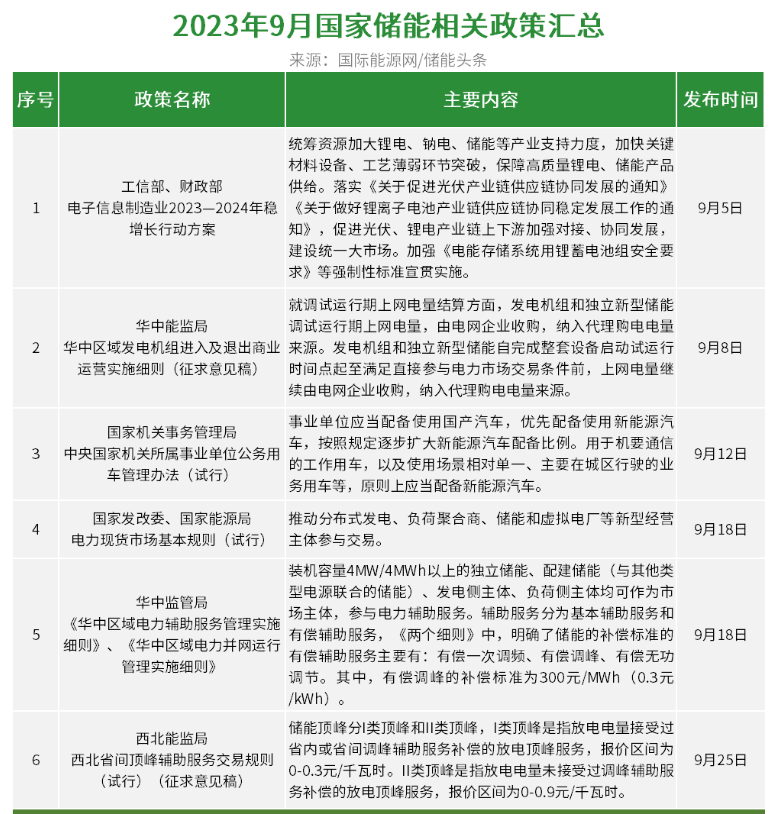

据国际能源网/储能头条(微信号:chuneng365)统计,2023年9月份国家及地方共发布储能相关政策58条!其中国家出台政策6条,地方出台政策52条。根据储能政策的具体指向,地方政策中,储能补贴政策10条、新型储能项目相关政策3条,储能参与电力市场化相关政策5条、新能源配储政策6条、储能规划布局的政策7条、充换电及新能源汽车相关政策12条、其他相关政策9条。

国家层面

在国家层面一共出台了6项储能相关政策。

其中,9月15日,国家发展改革委、国家能源局发布关于印发《电力现货市场基本规则(试行)》的通知,该文件发布旨在推动分布式发电、负荷聚合商、储能和虚拟电厂等新型经营主体参与交易。

其中提到,发电侧价格由电能量价格、辅助服务费用等构成。直接参与交易的用户侧用电价格由电能量价格、输配电价(含交叉补贴)、上网环节线损费用、系统运行费用(包括辅助服务费用、抽水蓄能容量电费等)、政府性基金及附加等构成。代理购电用户用电价格按照政府有关规定执行。

其中还提到,市场限价设定应考虑经济社会承受能力,有利于市场发现价格,激励投资,引导用户侧削峰填谷,提高电力保供能力,防范市场运行风险。

此外,文件明确了,现货市场运行地区,辅助服务费用由发用电两侧按照公平合理原则共同分担。同时,各省(区、市)/区域要按照国家总体部署,结合实际需要探索建立市场化容量补偿机制,用于激励各类电源投资建设、保障系统发电容量充裕度、调节能力和运行安全。开展现货市场的地区,要做好市场限价、市场结算、发电成本调查等与容量补偿机制的衔接。具备条件时,可探索建立容量市场。

9月25日,西北能监局印发西北省间顶峰辅助服务交易规则(试行)(征求意见稿)。规则指出,西北区域省间顶峰辅助服务是在西北区域内顶峰资源不足省(区)存在电力缺口、用户用电无法保障时,向顶峰资源富余省区的储能电站、可中断用户购买跨省顶峰的服务。

储能顶峰分I类顶峰和II类顶峰,I类顶峰是指放电电量接受过省内或省间调峰辅助服务补偿的放电顶峰服务,报价区间为0-0.3元/千瓦时。II类顶峰是指放电电量未接受过调峰辅助服务补偿的放电顶峰服务,报价区间为0-0.9元/千瓦时。

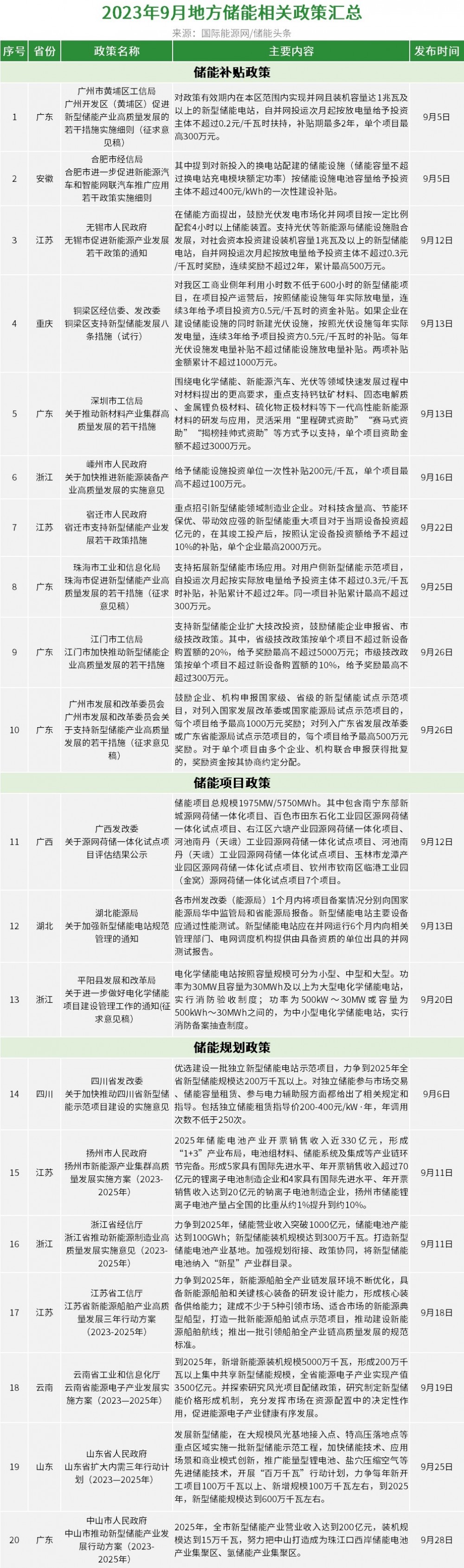

地方层面

地方层面,江苏、广东、广西、浙江、湖北、山东、重庆、贵州、河南、四川、云南、安徽、福建、河北、湖南、内蒙古、宁夏、山西、陕西、天津、新疆21个省市发布储能相关政策52条。

在储能补贴方面,广东广州对政策有效期内在本区范围内实现并网且装机容量达1兆瓦及以上的新型储能电站,自并网投运次月起按放电量给予投资主体不超过0.2元/千瓦时扶持,补贴期最多2年,单个项目最高300万元。

安徽合肥其中提到对新投入的换电站配建的储能设施(储能容量不超过换电站充电模块额定功率)按储能设施电池容量给予投资主体不超过400元/kWh的一次性建设补贴。

浙江嵊州给予储能设施投资单位一次性补贴200元/千瓦,单个项目最高不超过100万元。

在储能规划方面,四川优选建设一批独立新型储能电站示范项目,力争到2025年全省新型储能规模达200万千瓦以上。

浙江力争到2025年,储能营业收入突破1000亿元,储能电池产能达到100GWh;新型储能装机规模达到300万千瓦。打造新型储能电池产业基地。加强规划衔接、政策协同,将新型储能电池纳入“新星”产业群目录。

云南则规划到2025年,新增新能源装机规模5000万千瓦,形成200万千瓦以上集中共享新型储能规模,全省能源电子产业实现产值3500亿元。

在新能源配储方面,广西提出优先开发接入和消纳条件好、接入点配电网不需改造的分散式风电项目。分散式风电项目原则上可不配置储能。

浙江则要求自2024年1月1日起并网的近海风电、集中式光伏项目,按不低于发电装机容量的10%、时长2小时配置新型储能;其中,对于已落实储能自建承诺的项目按实际配置容量、时长折算抵扣,不足部分需另行配置。鼓励存量新能源发电项目按照上述原则配置。

江苏可再生能源发电市场化并网项目不再按长江以南和长江以北区分配套建设新型储能比例,均应按照功率10%及以上比例配套建设新型储能(时长2个小时),配套的新型储能可结合项目就近布局,也可以在全省范围内选址建设或租赁。新型储能项目并网时间不得晚于所配套的可再生能源发电项目并网时间。

在电价与市场交易方面,贵州要求发电机组和独立新型储能自并网发电之日起参与电力辅助服务费用分摊,调试运行期上网电费的10%作为“两个细则”辅助服务补偿费用。

湖北则规定顶峰交易时,在非保供时期新型储能报价上限为800元/MWh,在保供时期新型储能报价上限为1000元/MWh。填谷交易时报价上限为300元/MWh。

河南以谷腰充电、高峰放电和电力市场交易规则及出清结果调用储能资源为整体调用原则,在保障电网安全运行前提下,结合新能源消纳及保供需求等方面因素,统筹调用。保障独立储能电站年调用完全充放电次数原则上不低于350 次。

充换电设施作为重要新能源基础设施,其建设受到各地重视。湖北武汉经开区提出到2025年,全区汽车整车产量突破150万辆,其中新能源汽车产量超过60万辆;产值千亿级企业不少于1家、百亿级企业不少于10家、十亿级企业不少于100家。

宁夏则要求到2025年全区充电基础设施规模达到公共充电站500座、换电站7座、公共充电桩3000台,初步建成覆盖面广、规模适度、结构合理的充电基础设施体系。

湖南提出扩大新能源汽车消费,落实新能源汽车车辆购置税减免等优惠政策,开展新能源汽车促销活动。扩大党政机关及其他公共机构新能源汽车配比,新增及更新车辆中新能源汽车比例不低于40%。完善城市公共充电服务网络,优化公路沿线充电基础设施布局,逐步实现农村地区充电设施有效覆盖。

来源:国际能源网/储能头条