本周全国碳市场碳排放配额(CEA)总成交量3,045,568吨,总成交额174,125,433.20元。

挂牌协议交易周成交量128,168吨,周成交额8,841,583.20元,最高成交价73.00元/吨,最低成交价67.10元/吨,本周五收盘价为72.85元/吨,较上周五上涨4.22%。

大宗协议交易周成交量2,917,400吨,周成交额165,283,850.00元。

截至本周,全国碳市场碳排放配额(CEA)累计成交量245,089,946吨,累计成交额11,339,533,060.21元。

本周全国碳交易均价为69.88元/吨,比9月同期的61.45元/吨的均价上涨了13.72个百分点。

上海碳交易仅有3天又交易量,交易均价69.76元/吨,比上月同期的64.53元/吨上涨了8.1个百分点。广州和北京实现了整个五天热闹的交易,其中广州交易均价72.53元/吨,比9月同期72.47元/吨的均价略涨了0.06元/吨。北京碳交易市场活跃,交易均价为113.17元/吨,比此前呈现平稳下滑之势。

整体看,全国各区域碳市场交易规模正在缩减,北京交易市场更加活跃,北京碳交易市场正在为接手全国碳交易做准备。

本周原油期货价格涨多跌少,仅在10日和11日两天存在下跌情况。到周末布伦特原油期货价格已经涨至90.98美元/桶。

由于沙特阿拉伯自愿减产,以及欧佩克及其减产同盟国降低产量目标,2023年下半年全球石油日均库存将减少20万桶。其预测2024年WTI原油平均价格为每桶90.91美元,比9月份的预测上调9.2%。预计明年布伦特原油平均价格为94.91美元,比之前的预测上调7.6%。

国内外成品油期货与国际油价的涨跌趋势保持一致,整体交易价格和交易量呈现稳中有升的态势。

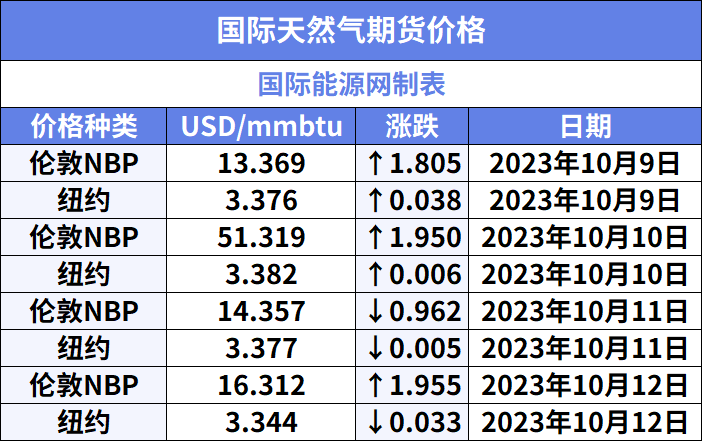

国际原油价格继续上行,带动国内石油和天然气开采业价格上涨4.1%,石油煤炭及其他燃料加工业价格上涨3.1%。由于中东局势紧张及澳大利亚液化天然气工人罢工有望恢复,雪佛龙关闭其塔马尔气田,欧洲和美国的天然气现货价格大幅上涨,虽然这些可能是暂时性的中断,但预计短期内和2024年液化天然气现货价格将进一步上涨。

秦皇岛煤炭价格较节前出现大幅增长。商务部数据显示,全国煤炭价格小幅上涨,其中炼焦煤(1732, 8.00, 0.46%)、动力煤(0, -641.00, -100.00%)、二号无烟块煤每吨1351元、870元和1373元,分别上涨1.0%、0.6%和0.2%。

价格上涨非电刚需、供暖采购,叠加贸易商投机拉运;周边集运站短倒拉运较多,冶金、化工、民用等需求均有增加,在涨声一片的市场氛围刺激下,部分终端库存经过节假日的消耗后,节后开始增补库存等原因导致港口煤炭价格也在上行空间。