本周全国碳市场综合价格行情为:最高价72.89元/吨,最低价71.49元/吨,收盘价较上周五下跌0.87%。

本周挂牌协议交易成交量838,793吨,成交额60,118,838.32元;大宗协议交易成交量2,636,692吨,成交额183,819,915.82元。

本周全国碳排放配额总成交量3,475,485吨,总成交额243,938,754.14元。

截至本周,全国碳市场碳排放配额累计成交量420,006,280吨,累计成交额23,341,126,300.14元。本周天津碳交易市场依然没有交易量,与往日火爆形成反差的是北京碳交易市场,本周只有三天交易,交易价格从109元/吨微调上涨到周五的114.34元/吨。上海、广东、福建实现了满工作日交易,交易价格浮动范围很小。沉寂已久的重庆交易市场终于在本周有了交易,虽然交易只有两天,但总交易额接近20万,也是相当不错的成绩。

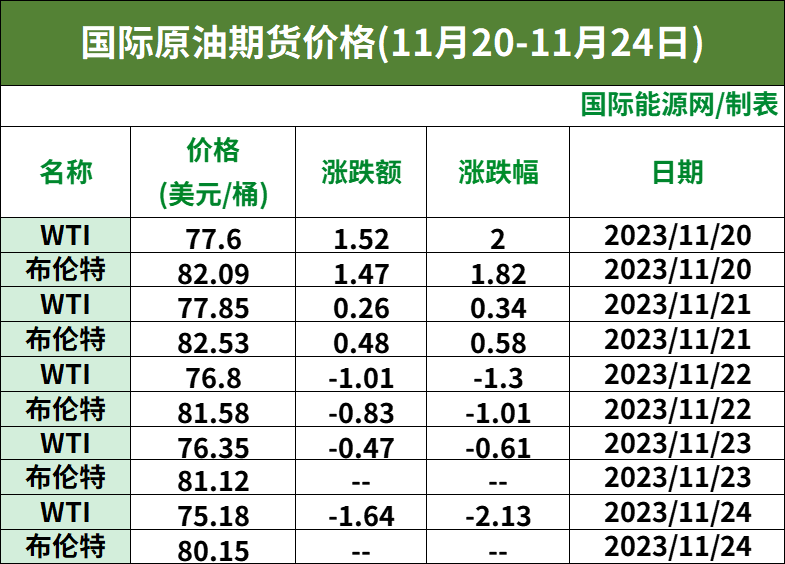

本周,国际原油期货价格呈现波动上涨的趋势。在市场对全球经济的担忧有所缓解以及美元指数走弱等因素的影响下,国际油价获得了一定的支撑。然而,由于需求端仍存在一定的不确定性,油价的上涨动能仍显不足。

首先,美元指数的走弱对国际油价构成了一定的利好。近期,美元指数持续回落,创下了近几个月来的新低。这一趋势对包括原油在内的大宗商品价格构成了一定的支撑。美元走弱使得以美元计价的大宗商品价格相对更具有吸引力,从而刺激了市场需求。

其次,全球经济担忧的缓解也对油价构成了一定的支撑。近期,随着各国政府逐步推出应对疫情的政策,市场对全球经济复苏的预期有所增强。这一趋势有助于改善市场情绪,对油价构成了一定的利好。

然而,需求端的不确定性仍然存在,限制了油价的上涨动能。尽管全球经济复苏的预期有所增强,但疫情对全球经济的影响仍然存在。此外,全球供应链的恢复也需要时间,这可能对原油需求构成一定的压力。

从技术角度来看,本周国际原油期货价格在波动中上涨。根据技术分析,当前油价处于一个相对较高的位置,存在一定的调整压力。然而,如果市场情绪继续改善,以及美元指数继续走弱,油价有可能进一步上涨。

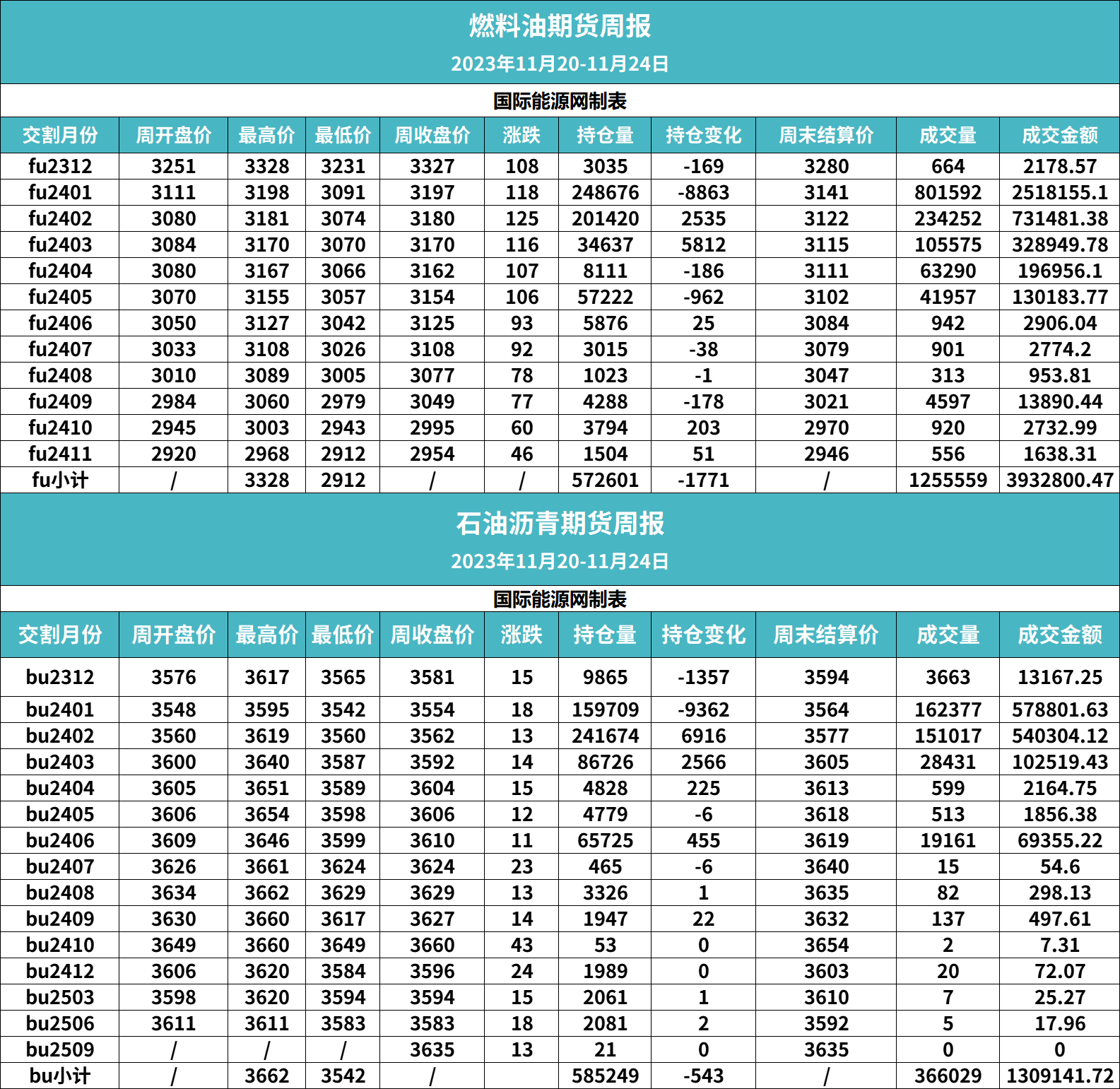

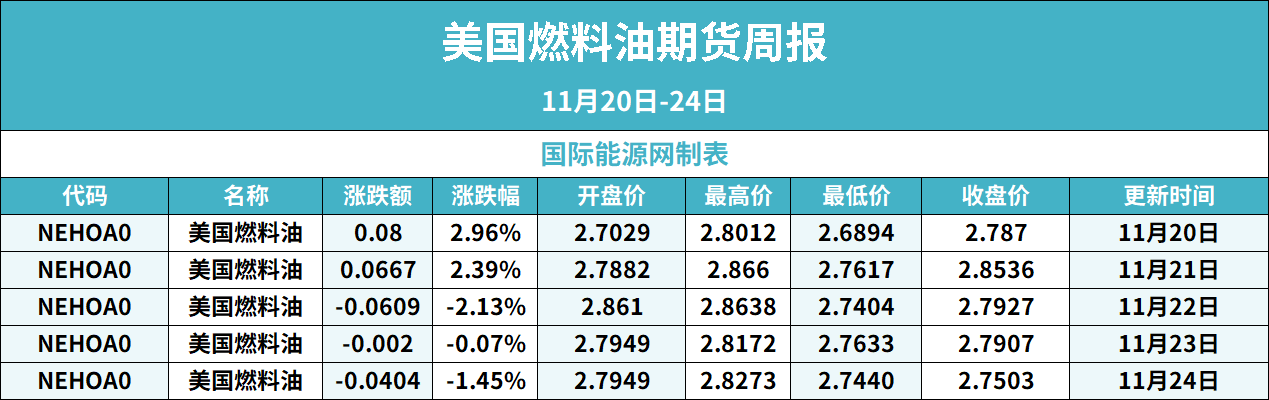

受国际原油期货价格波动影响,国内成品油期货和国际成品油期货也处于波动区间,本周国内低硫燃料油开盘价格比上周有较大幅度调整,尽管如此,本周交易量依然要超过上周。美国燃料油价格浮动变化较大,仅从收盘价看,比上周有略微上升。

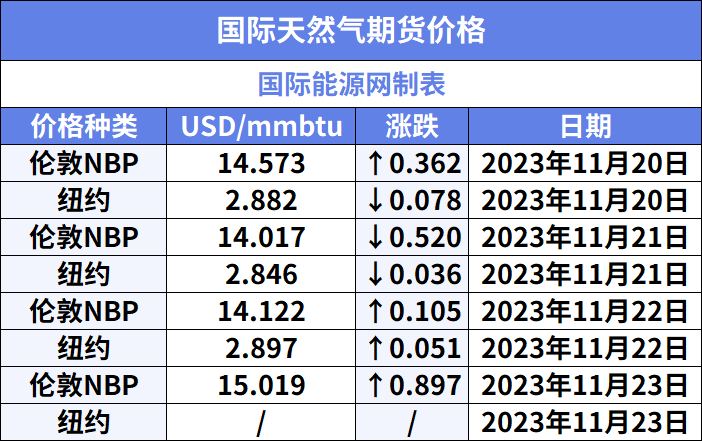

国际天然气期货价格在周初出现下调态势,随即又小幅上涨,在临近周末上涨几乎达到1美元。国际天然气期货受供求关系影响,在寒冬到来之际,很多国家需要进口大量天然气用于取暖,因此会带动国际天然气价格小幅上扬。

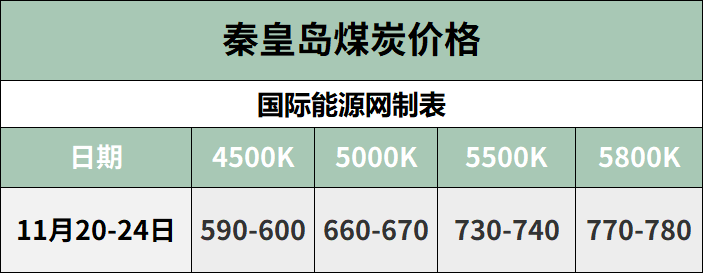

秦皇岛煤炭价格保持与上周持平的状态,但最近传出国内煤炭价格有上涨趋势,海关总署最新数据显示,2023年10月份,中国进口动力煤(包含褐煤、其他烟煤和其他煤,下同)2649万吨,同比增长19.01%,环比下降12.28%。2023年1-10月累计进口动力煤2.87亿吨,同比增加1.18亿吨,增长69.91%。

产地方面煤矿近期正常生产。下游港口方面,本周价格下调后小幅上涨。随着天气变冷电厂对动力煤需求增加,但是总体需求或有限,因此上涨空间或有限。具体看下游市场需求。