新能源装机屡创新高,当国家不再对其全额消纳上网之后,新能源发电企业和投资新能源电站的投资人们该做怎样的打算?

“我国新能源累计装机已突破10亿千瓦。但是,新能源装机远超规划底数,新能源利用率面临下滑风险。”中国电力科学研究院新能源研究中心新能源调度运行室主任张金平3月26日下午在中国光伏行业协会举行的2024光伏市场发展论坛期间如是说。

国际能源网(微信公众号:inencom)了解到,全国风电光伏的消纳能力正在缓步下降。根据全国新能源消纳监测预警中心数据显示,今年2月份全国风电消纳93.7%,而1月份该数字是98.3%,全国光伏消纳在2月份也降至93.4%,而1月份的数据是98%。新能源消纳能力下降已经悄然来临。

新能源装机“疯涨”将持续

据国家能源局统计数据显示:2023年,我国新能源新增装机容量2.93亿千瓦,同比增长138.0%,其中风电新增装机7590万千瓦,光伏发电新增装机2.17亿千瓦。截至2023年底,我国新能源累计装机容量达10.51亿千瓦,同比增长38.6%,其中风电累计装机4.41亿千瓦,光伏发电累计装机6.09亿千瓦,占电源总装机的36.0%,同比提升6.4个百分点。

3月25日,国家能源局发布的1至2月份全国电力工业统计数据显示,截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%。其中,太阳能发电装机容量约6.5亿千瓦,同比增长56.9%;风电装机容量约4.5亿千瓦,同比增长21.3%。

从上述数据不难发现,我国风电、光伏发电的装机增长速度明显超出全国累计发电装机的增长速度,而这样“疯涨”应该还会持续一段时间。

因为国际能源网(微信公众号:inencom)发现,贵州、甘肃、天津、河北、宁夏、山东、福建、湖北、四川、浙江、海南、河南、安徽、江苏、山西15省市下发2024年重点建设项目名单中,竟然有482个光伏项目,装机总规模超50.9GW,如果平均推算下去,2024年国内光伏装机总规模可能会超过100GW。

张金平也认为:“预计到2025年底,全国新能源累计装机将突破14亿千瓦,提前实现2030年风光总装机12亿千瓦的目标。届时,新能源的利用率面临下滑风险。”

旱涝保收的新能源消纳被“叫停”

新能源大规模增长,很多新能源产业上下游企业都心中“暗喜”,因为他们认为押中“风口”猪都能飞起来。因为无论怎样国家是要兜底消纳并网的。然而直到日前国家发改委《全额保障性收购可再生能源电量监管办法》出台,终于让不少新能源发电企业“笑不出来”了。

因为新政策最明显的变化是,旧的法规对于可再生能源发电量采用全额收购+补贴,新的法规这些发电量变更为“保障性收购+市场化”运作。

这就意味着相当一部分新能源发电企业需要把自己的风电、光伏电站发的电卖到电力市场上去,国家不会再为此买单。

而要去电力市场卖电,真的能卖到合适的价位么?

近日有媒体爆料,位于河南商丘柳河镇的某户用光伏数据出现奇怪的一幕,2024年3月12日,该光伏电站从9点左右开始0发电,一直到16点左右开始恢复发电。在长达7小时的时间里都是0发电,而且是突然停发又突然恢复。这绝不是自然条件造成的,而是人为限发的结果。

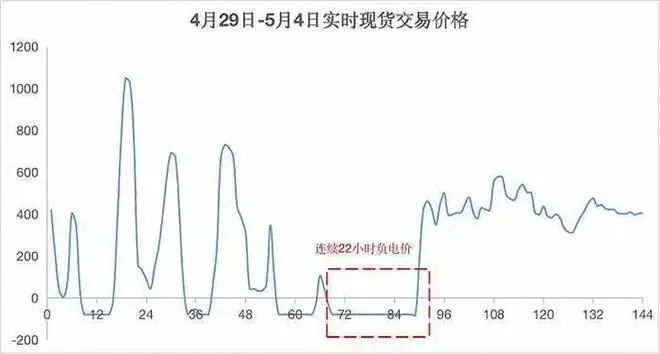

2023年5月1日20时至2日17时,我国山东地区实时电价出现了长达22小时的负电价。整整两天的时间,电价曲线里都出现了明显的谷段时间,并且和光伏发电的时段高度重合。

之所以出现负电价,是因为在电力系统中,一旦光伏装机比例过高,或者说达到一定的比例,在白天,尤其是中午时段的发电量就很容易出现过剩。对应到市场当中,供大于求自然会出现价格下跌的情况,一旦供给严重过剩,电力系统就需要一部分发电能力退出,因此会出现负电价的情况。

由此可见,限电问题在部分光伏装机量大的省份已经出现了。

而对于更难预测的风力发电来说,因为对其预测更难,参与电力市场交易也面临更大的不确定性。针对这种情况,新能源发电企业又该如何应对?

储能成为必选项

曾几何时,国内多个地方政府出台政策,要求新能源电站必须按照一定比例配一部分储能。有一部分新能源发电企业却不以为然,很多企业是为了应付检查才不得不配一定比例的储能电站,但这些储能电站在实际应用过程中,几乎成为“摆设”,因为发电企业不担心新能源电力消纳不了会浪费,即使配了一定份额的储能电站,真正能用到的时候也并不多。

而部分电站业主单位为了经济效益,在配置储能电站的时候不断压缩成本,不顾电站质量和安全,一旦这些质量不合格的储能电站需要频繁利用的时候,可能会出现什么样的风险,很难预料。

山东省太阳能行业协会常务副会长兼秘书长张晓斌认为,储能模式作为电网柔性调节的重要手段具备灵活省心的优势,许多省市鼓励配储并设定强制性配储比例,但在实际操作中,如何配置储能以及储能设施的选址等问题至关重要。

之前新能源电站配储,多数情况是“摆样子”,现在再配储则必须要“动真格”,因为储能电站的使用频率必然要升高,为了应对电价忽高忽低的变化,新能源发电企业想要把电卖个好价儿,必须要借助一定比例的储能才可以。

对于产品质量和服务都比较好的储能企业来说,新的消纳政策对于自身的影响更有利。因为新的风电光伏电站会选择配储能,原来配过质量差的储能电站,也可能要更新储能电站设备,以此保障电站的安全性和稳定性,只有这样才能保持长久收益。

地方收紧新能源项目建设

从目前国内各个地方对新能源项目建设的态度看,也存在比较大的变数。部分省市已经叫停存在上网难题的地区再建设新能源项目。

国际能源网(微信公众号:inencom)了解到9地明确分布式光伏禁止安装情形:江西彭泽县、湖北京山市、江苏睢宁县、河南焦作市苏家作乡、广东深圳龙华区、福建漳州台商投资区、福建浦城仙阳镇、福建泉州市、山西稷山县。

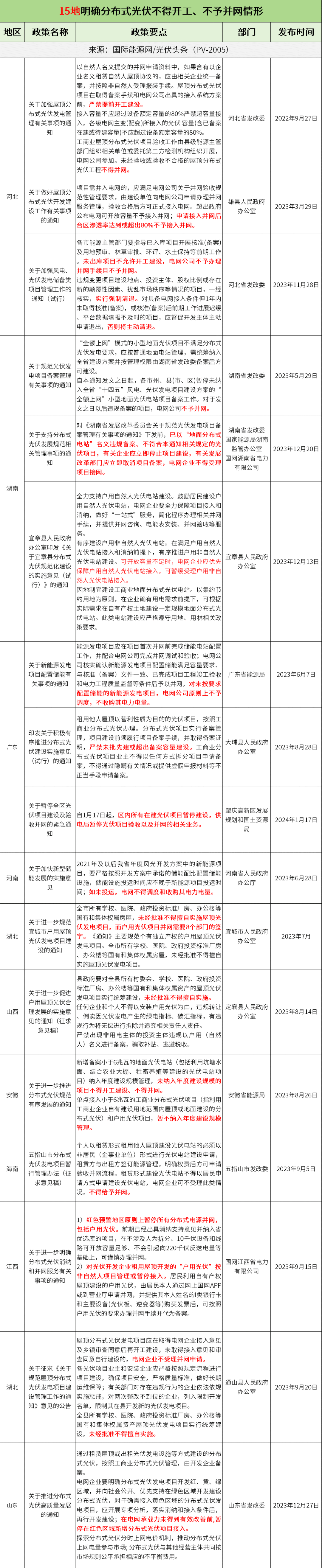

15地明确分布式光伏不得开工、不予并网情形:河北、河北雄县、湖南、湖南宜章县、广东、广东大埔县、广东肇庆高新区、河南、湖北宜城市、山西定襄县、安徽、海南五指山市、江西、湖北通山县、山东。

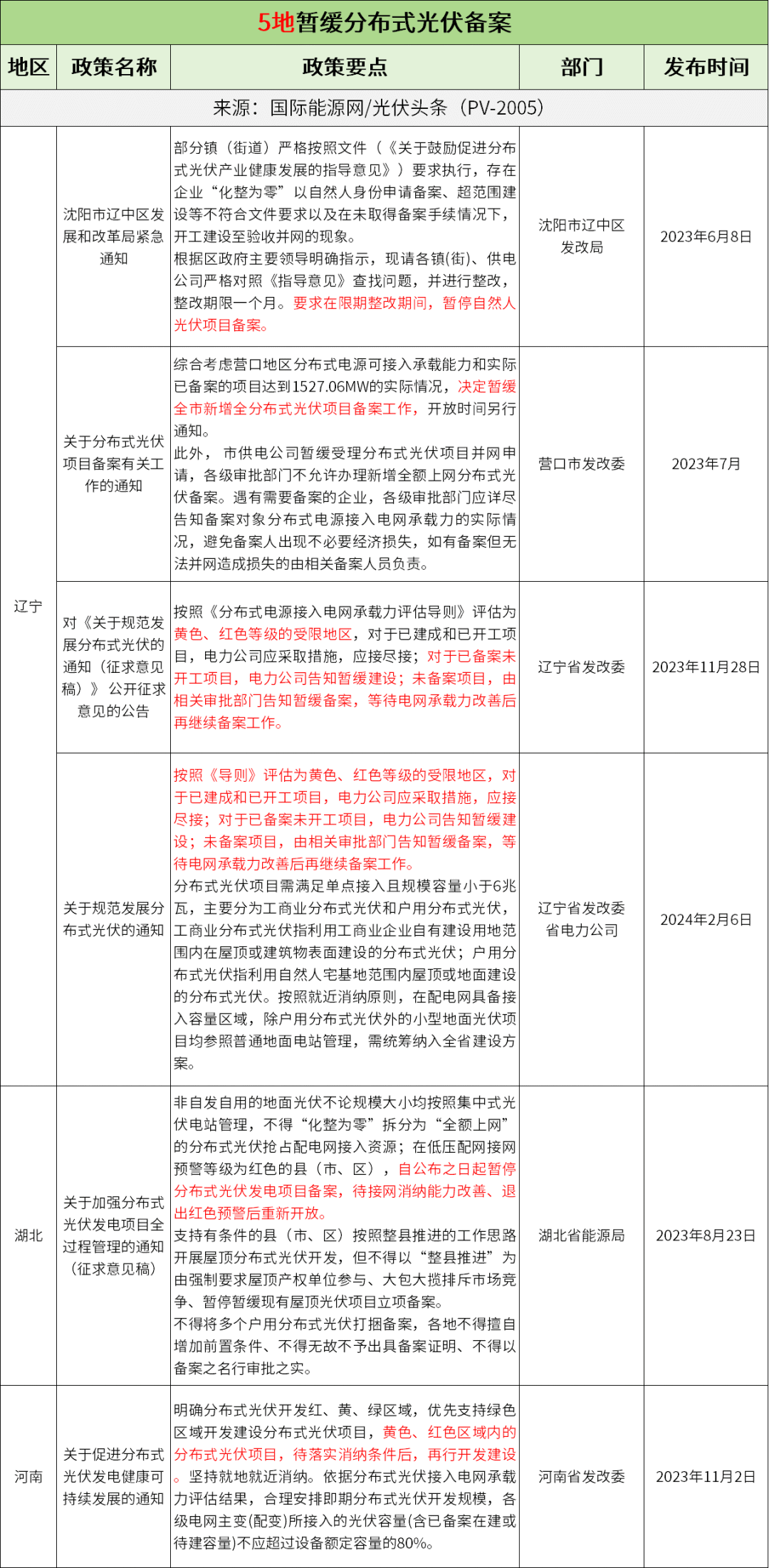

5地暂缓分布式光伏备案:辽宁营口市、辽宁沈阳市辽中区、辽宁、湖北、河南。

广东还有肇庆、汕头、河源、梅州、揭阳、潮州、韶关、清远等地多个区域在2024-2026年新能源无可接入容量……

除了上述政策叫停或者限制新能源项目并网之外,还有一部分地方政府干脆废掉了已经确定要上的新能源项目的指标。

去年10月,江西34个光伏项目因未开工被取消建设指标,规模总计2.894GW。

安徽也在同期,将光伏发电项目由此前的36个收缩到19个。保留项目规模也进行了不同程度的压缩——“总建设规模由3.6125GW调整为1.1005GW。”

自2022年起至2023年11月,拟被废止的光伏项目超过150个,规模超过15.2GW,占到2022年新增光伏装机规模的17%。

还有一些地方政府对分布式光伏项目出台政策,进行不同程度的限制。

2023年8月29日,河南省焦作市苏家作乡人民政府发布关于规范安装太阳能光伏发电装置的通知,规定存在房屋建成年限超过30年等6种情形,已建成的1个月内要自行拆除。

江西省规定:租屋顶户用光伏,暂停接入或按非自然人管理!湖北通山县发文称:屋顶分布式光伏发电项目应在取得电网企业接入意见及乡镇审查同意后再开工建设,未取得接入意见和审查同意自行建设的,电网企业不受理并网申请……

国家出台政策收紧一部分新能源项目,对于新能源整体过热的发展趋势的影响或多或少会起到一些作用,但相关投资者或者电站持有者,也不能完全依靠政策来赌自家公司的未来。

收购火电调峰适用范围有限

新能源发电企业中,有一部分国有能源公司,它们拥有的新能源项目装机规模大,地理位置还地处西北用电量不高的沙漠、戈壁和荒滩地带,消纳在当地的可能性几乎没有,必须要上网,通过特高压外送到缺电地区,这些大型项目简单靠储能运作,可能难以满足调峰需求,配比一定份额的火电厂来调峰上网,更有可操作空间。

对于五大六小的发电集团来说,火电基本属于主业,不需要额外再购买火电厂来实现调峰配比,而对于部分地方能源国企来说,通过收购火电厂作为自家调峰的底牌却非常有必要。

甘肃电投常乐发电有限责任公司

甘肃能源日前发布公告称,正在筹划发行股份及支付现金购买资产事项,拟发行股份及支付现金购买甘肃省电力投资集团有限责任公司持有的甘肃电投常乐发电有限责任公司66.00%的股权。常乐公司主营新能源配套的调峰火电项目,则是西北地区最大的调峰火电厂,属于鼓励类产业项目。

淮河能源不久之前也传出收购三家火电厂的消息。淮河能源计划收购淮河能源淮南潘集发电有限责任公司100.00%股权、淮浙煤电有限责任公司50.43%股权、淮浙电力有限责任公司49.00%股权。交易完成后,潘集发电、淮浙煤电将成为淮河能源公司的控股子公司,淮浙电力将成为公司的参股公司。

地方能源集团收购火电用来调峰上网,从成本测算来看,比配备同样规模的储能更划算。而且自家收购来的火电用不完,还能出售部分调峰的服务,对于大型国企能源集团来说这笔买卖不会亏本儿。

但对于持有少部分电站的民营新能源公司来说,却不能盲目跟风收购火电厂,因为它们更适合通过购买调峰服务、隔墙售电、配备或者租用储能电站等低成本的方式解决不能被消纳的新能源发电的部分。

新能源电厂和投资人要稳住心神

新能源电厂作为新能源的主要发电场所,其发展对于实现“双碳”目标有着重要意义。新能源发电企业想要解决消纳问题,需要做一些准备。

新能源电厂一方面应加强与传统能源电厂的合作与交流。在发电不能被全额上网的情况下,新能源电厂可以与传统能源电厂进行合作,形成新的组合配比模式。

另一方面,新能源电厂应加大技术研发和创新力度,加强功率预测的精准性和可靠性,便于自身参与电力市场交易可以掌握主动权。在不能被全额上网的情况下,新能源电厂可以通过技术创新提高自身的发电效率和经济性。在参与电力市场交易过程中,以更低的价格优势抢占市场先机。

对于新能源电站投资者来说,可能需要换换赛道,比如投资于新能源相关的储能相关领域,甚至是售电公司,可能会比一头扎进风电、光伏电站建设领域更有盈利空间。

当前新能源行业再次迎来新的岔路口,国家已经确定不再百分百兜底消纳的情况下,行业可能迎来“新弃风、弃光时代”。但相关企业更需要稳住心神,不盲目、不恐惧,以积极的态度,迎接新能源发展道路上的阵痛期。