作为新质生产力重点行业布局的核心区域,浙江省近年来在5G基站建设,新能源车制造、光伏产业规模方面均位居全国前列。此种背景之下,浙江省的经济增速越来越快。

2023年,浙江省GDP同比增长6.22%,升至82553万亿元,位居全国第四位。而这一年,浙江全社会用电量6192亿千瓦时,同比增长6.78%,值得关注的是,这是浙江省用电量首次超过6000亿度。

用电量需求的增加,催动了浙江发电企业的增长动能。在这其中,浙能动力就是一个典型的代表。作为浙江省内规模最大的发电企业,其从亏损18.27亿元到盈利65.20亿元,仅仅用了一年的时间。

浙江最大火电企业

浙能电力成立于1985年6月,先后经历全民所有制企业、有限责任公司以及股份有限公司三个阶段。公司于2013年12月份在上交所上市。公司控股股东为浙江省能源集团有限公司,实控人为浙江省国资委。

作为浙能集团电力主业整体上市运营的主平台,浙能电力是浙江省内规模最大的发电企业,主要从事火电、气电、核电、热电联产、综合能源服务以及对垃圾、生物质发电等新能源项目投资和管理。

浙能电力下属包括浙江浙能嘉华发电有限公司、浙江浙能乐清发电有限责任公司、浙江浙能兰溪发电责任有限公司等火力发电子公司,浙江浙能富兴燃料有限公司等专业化的煤炭采购子公司,以及其他供热子公司、运行维护子公司等,主要分布在浙江省、安徽省、新疆维吾尔自治区等地区。

截至2022年底,浙能电力控股分、子公司共46家,管理及控股机组装机总容量突破3300万千瓦,全资及控股机组年发电量1519亿千瓦时,较上市当年年末增长了57%和46%。公司管理及控股装机容量约占省统调火电装机容量的一半左右,在浙江电力市场中占有较大份额。

2023年,公司全资及控股发电企业完成发电量1632.38亿千瓦时,上网电量1545.07亿千瓦时,同比分别上涨7.40%和7.53%。

布局核电的眼光

除了火电之外,公司还深度布局核电行业,参股中国核电以及秦山核电、核电秦山联营、秦山第三核电、三门核电、中核辽宁核电、中核海洋核动力、中广核苍南核电、中核燕龙、国核浙能等核电及核能多用途公司。

数据显示,截至2022年末,公司在运核电权益装机约247.61万千瓦,在建核电权益装机约155.76万千瓦,合计约403.37万千瓦。

据中国电力企业联合会数据,我国2023年核电发电量达到4332.60亿千瓦时,占全国发电总量的比例达到4.86%。

业内人士认为,2022年核电在国内总发电量中的占比虽已提升到4.8%,但距主要核电大国平均水平仍有较大差距。2022年美、俄、英、法四国核电发电量占比分别为18.0%、20.3%、14.8%、66.3%,因此,国内核电产业仍然具有广阔的发展空间。

值得关注的是,近年来,浙能电力的核电投资收益稳健增长。由2016年的9.05亿元快速提升至2022年的13.61亿元。

浙能电力为何要大力发展核电呢?业内人士认为,在双碳背景之下,新能源发电占比大幅提升。举例而言,都说核电与水电相似,但其与水电最大的不同就是对于地理位置的选择。建立水电站,一定需要具备地势落差大,水能资源丰富等特定条件。

而与之相比,核电则要求没有如此高的要求。业内人士认为,仅沿海地区就有建设上百台核电机组的空间。更为重要的是,核电虽然一次性投入比较大,但长期却是现金牛业务。而随着近年来年审批逐步回归常态化,核电将迎来更为高速的增长。而这也是中国核电与中国广核的股价在今年以来屡创新高的直接原因。

借中来破局新能源

尽管煤炭价格的大幅下降提升了火电企业盈利能力,但浙能电力并不能高枕无忧。究其原因,在双碳背景之下,由传统能源向新能源的过渡则是能源企业的必经之路。而谁能布局得更早,就会获占得先机。而这也是近年来众多电力央企成立或参股新能源公司的重要原因。

不过,要选择布局新能源哪一个行业也成了浙能电力所面对的首要问题。截至2023年年末,全国累计发电装机容量约29.2亿千瓦,同比增长13.9%,其中,太阳能发电装机容量约610GW,正式超越水电约420GW的装机规模,成为全国装机量第二大电源形式。鉴于近年来光伏产业的快速发展,浙能电力也在物色合适的新能源企业标的。

2022年11月,浙能电力与中来股份控股股东林建伟、张育政夫妇签署《股份转让协议》及《表决权委托协议》,以18.17亿元受让张育政持有的中来股份9.70%股权。

浙能电力为何会看重中来股份呢?

有分析指出,首先,在光伏行业深耕多年。资料显示,中来股份自2008年成立以来持续深耕光伏产业,从单一的光伏背板业务逐步延伸至N型高效电池及组件、光伏应用系统终端业务,实现了从太阳能辅材专业供货商到N型高效电池及组件、分布式光伏应用协同发展的产业布局。公司是全球最大的太阳能光伏背板供应商之一,2021年出货量全球第一。

其次,盈利增长快。中来股份营收由2016年的13.88亿元快速增长至2022年的95.77亿元,6年CAGR高达38.0%。

不过,中来股份也存在光伏企业的一个明显的缺点,就是由于行业的波动性致使其盈利不够稳定。2021年,由于行业性影响,公司亏损3.13亿元,而这也是其上市以来的首度亏损。

因此,有观点指出,一方面,中来股份盈利方面的不确定性是否会对浙能电力产生不利影响。与此同时,近期中来股份市值的大幅缩水,也让浙能电力持续承压。数据显示,中来股份自2022年11月至今下滑幅度接近60%。

故此,有投资者于近期在互动平台向浙能电力提问:贵司受让中来股份股票,已经浮亏十几个亿,贵司的初衷是否达成?是否和转让方有没有对赌协议?

对此,浙能电力回复称:浙能电力收购中来股份是从战略角度而非股价的短期涨跌。目前中来遇到的是全行业的共性问题。新能源行业的长期发展向好以及中来与浙能战略协同的不断深化,将增强中来的抗风险能力和发展韧性。中来股份在三年考核期内(2022—2024年)若合并归母净利润低于16亿元,林建伟将对浙能电力进行现金补偿。

不过,得益于2023年全球对光伏产品及服务的整体需求量持续上涨,且随着P型、N型技术迭代加速,N型高效产品的需求占比在不断上升,中来股份2023年的营收和净利润均创下历史新高。而这也让浙能电力的承压有所减缓。

写在最后

火电业绩的恢复,布局核电领域的独到眼光以及加码新能源的谋略,让浙能电力在2023年实现了亏转盈。

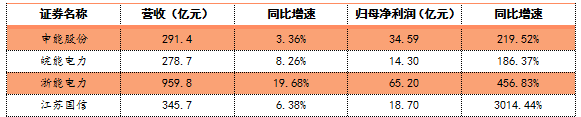

财报显示,公司全年完成营业收入959.8亿元、归母净利润65.2亿元,分别同比增加19.68%和456.83%。

尽管2021、2022两年因亏损未进行现金分红,但随着业绩的提升,浙能电力恢复了之前高比例分红政策。2023年,公司计划现金分红0.25元/股,现金分红比例约为51.42%。

值得关注的是,在2023年长三角火电四小龙的营收增速排名中,浙能电力以19.68%排在第一位。

自2024年年初至今,浙能电力股价涨幅超过46%,排名A股电力上市公司第二位。