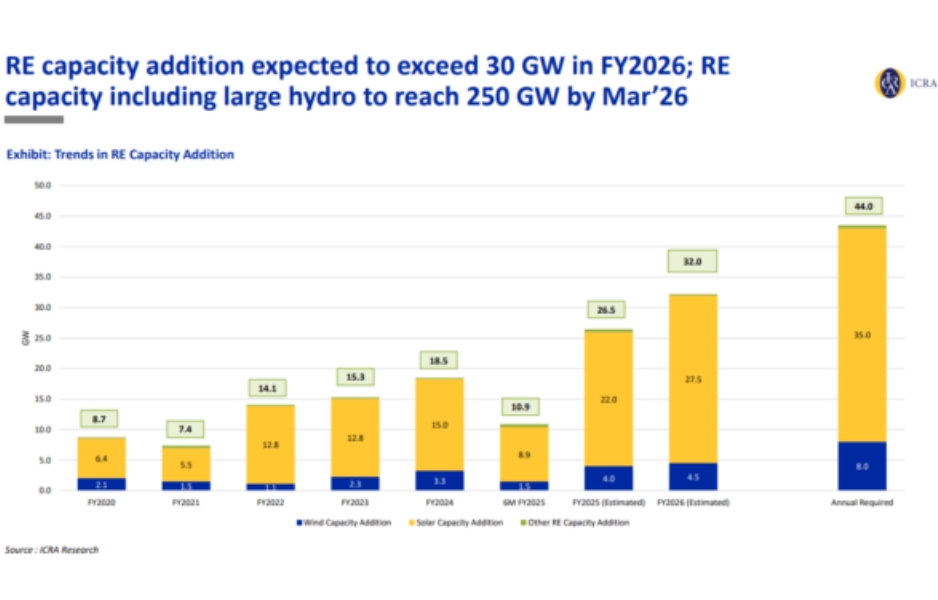

印度信用评级机构ICRA 近日表示,到2026年3月,印度的可再生能源装机容量可能会从2024年9月的201 吉瓦上升到 250 吉瓦。在 2024 年改进招标后,这一增长将由 80 GW 的项目管道推动。

到 2026 年 3 月,太阳能装机容量将达到 132 GW,到 2024 年 9 月将达到 91 GW。ICRA 表示,预计 2025 年太阳能年新增装机容量为 22 吉瓦,2026 年为 27.5 吉瓦。

高级副总裁 Girishkumar Kadam 指出,强大的项目管道和有利的太阳能组件价格将推动可再生能源的增加,尤其是在 2025 年 6 月州际输电豁免结束的情况下。

ICRA表示,它预计屋顶和商业&工业(C&I)太阳能部分将为印度的产能增加做出重大贡献,但土地征用和传输连接的延迟仍然是执行挑战,这可能会阻碍增长,Kadam说。

ICRA 表示,印度的可再生能源产能可能会在未来五年内增加,将可再生能源和大型水电在国家发电中的份额从 2024 年的 21% 提高到 2030 年的 35% 以上。

为了整合这一不断增长的份额,ICRA 预计到 2030 年,印度将需要 50 GW 的储能,这些储能来自电池储能和抽水蓄能水电项目。

“在电池价格大幅下跌的推动下,过去八个月BESS项目的关税大幅下降,预计将提高储能项目的采用率,”Kadam说。

中央节点机构正专注于授予可再生能源项目,这些项目提供全天候、稳定、可调度的电力,以降低可再生能源的间歇性风险。这些项目通常与储能混合,可以帮助可靠地满足需求。

各机构和铁路已经完成了近 14 GW 此类项目的拍卖。电价仍然具有竞争力,投标价从 4.0 印度卢比/kWh 到 5.0 印度卢比/kWh 不等,而煤炭项目的投标价超过 6.0 印度卢比/kWh。ICRA 指出,由于规模过大和预期过剩的发电量,这些项目将面临商业市场关税。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网