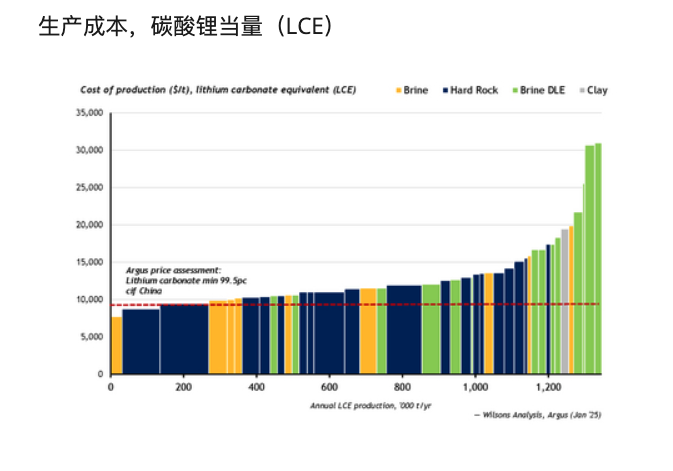

锂电市场研究人员日前指出,鉴于当前库存水平居高不下以及中国产能过剩的现状,碳酸锂当量(LCE)价格在本年度内回升的可能性不大。尽管大部分企业已采取暂停或削减生产措施,并且其成本已超过阿格斯评估价格(参见图表),但其他因素亦对价格上扬构成阻碍,包括中国锂精炼产能的过剩、低品位与中品位精矿的库存积压以及报废的锂铁磷(LFP)电池。供应链咨询机构SC Insights指出,中国锂云母、非洲低品位矿石以及巴西尾矿均无法避免低价的影响。当前价格远低于2022年底的80,000美元/吨峰值,尽管从历史角度来看,并非创纪录的低点。

一位来自南部非洲的生产商表示:“我们已暂时搁置了位于津巴布韦的锂工厂,因为利润过于微薄。”SC Insights预测,随着汽车制造商逐渐转向成本更低的磷酸铁锂(LFP)电池,市场有望在2026年下半年开始复苏。预计在2025年至2026年期间,主要汽车制造商将开始更广泛地采用LFP和LFMP(磷酸铁锰锂)电池技术,其中LFMP生产商“尽早做出反应并在CAM/LIB(阴极活性材料/锂离子电池)领域提供具有成本竞争力的解决方案”显得尤为关键。

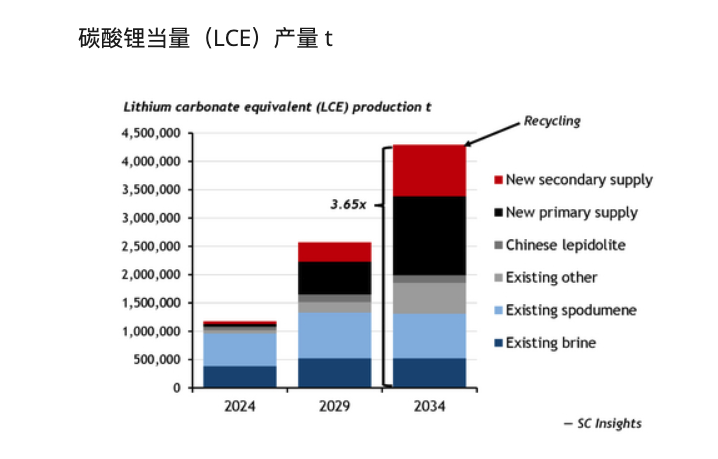

SC Insights预测,随着这些新型电池化学技术的推广,到2030年,全球LCE年产量将从去年的100多万吨增长至250万吨(参见图表)。这一供应量的增加将依赖于中国对CAM/LIB技术限制的拟定情况。SC Insights还指出,去年10月全球矿业巨头力拓宣布收购Arcadium Lithium后,阿根廷锂产量的扩张可能成为2025年的一个关键因素。阿根廷总统Javier Milei与力拓于2024年12月举行了一次会晤,尽管目前尚不明了会晤的具体成果,但力拓与阿根廷政府之间的关系可能对今年的锂市场产生重要影响。

根据美国地质调查局1月份的数据,阿根廷的锂储量为360万吨,位居世界第三,仅次于智利和澳大利亚;锂资源储量为2,300万吨,位居世界第二,仅次于玻利维亚。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网