2006年,原油市场复杂的地缘政治因素决定了原油价格出现大起大落的价格走势。随着中东局势的缓和,油价中的风险溢价成分大为减少,价格再度回归供需基本面。

2007年,全球原油供需情况基本平衡,石油供应基本可以满足需求的增长。在供求关系中,需求情况将成为决定油价走势的关键,在需求旺季油价极有可能被推高。

在油价下跌过程中,OPEC三年来首次宣布消减产量,这将对油价构成一定的支撑。在利益驱动下,OPEC应该会严格的执行减产决议以维护价格,这成为重要的利多因素。

天气因素在2007年一、三季度将会对油价构成显著影响,寒冷和飓风仍会成为重要的利多因素。未来油价的高点可能发生在这两个季节。

原油期货持仓量表明大量的资金仍然停留在原油期货市场,特别是投机基金净多持仓数量出现增长趋势。在资金的推动下,油价更容易出现上涨。

燃料油(![]() 2802,-9,-0.32%)价格弱势格局在2007年很难发生大的变化,高油价对中国需求的影响会持续。在期货市场,现货空头资金仍会掌控大局,这必将造成燃料油期价涨难跌易。

2802,-9,-0.32%)价格弱势格局在2007年很难发生大的变化,高油价对中国需求的影响会持续。在期货市场,现货空头资金仍会掌控大局,这必将造成燃料油期价涨难跌易。

一、2006年行情回顾

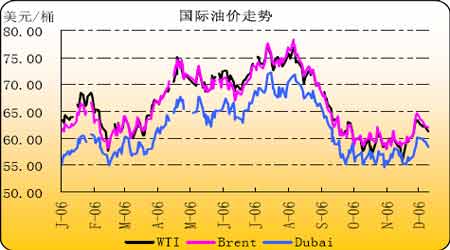

2006年国际油价经历了大涨大跌的价格变化。

从年初开始,国际油价延续了2005年的涨势,特别是在7月份,WTI原油期货首行合约价格创出了78.40美元的历史最高价。在油价上涨过程中,市场多头氛围相当浓厚,看高价格的呼声此起彼伏。造成2006年上半年油价上涨的主要原因是地缘政治因素。伊朗核问题激化、黎以战争爆发,这些事件使本已动荡中东局势更加恶化,石油供应安全问题成为市场关注的焦点,油价中的风险溢价成分大大提高。另外在2006年上半年,全球其他主要商品价格,如贵金属,基本金属价格均出现大幅上涨。整体商品市场的牛市格局对油价上涨形成了较好的支撑。

然而,地缘政治因素影响导致的高油价注定缺乏坚实基础。随着伊朗核问题逐渐缓和,黎以战争宣告结束,油价开始出现而落。与缓慢上涨的情况不同,油价下跌速度异常迅猛,价格下跌期间没有出现明显的反弹。WTI原油期货价格从78美元上方直落至60美元/桶附近,全部下跌过程仅用了不足2个月的时间。地缘政治利多影响消失,使油价中的风险溢价成分得以释放。另外,今年三季度的天气情况没有对油价上涨提供任何帮助。曾连续两年造成油价大幅上涨的飓风天气在今年没有出现,原油市场缺少了一个明显的利多因素。同时,美国原油库存高企、汽油消费旺季结束,这些都对油价形成了压力。一时间市场空头氛围浓重,油价见顶的预测逐渐增多。

国际油价持续下跌,造成石油生产国原油出口收益大幅降低。当WTI原油期货价格跌至60美元下方的时候,占全球石油总产量40%的石油输出国组织(OPEC)迫于压力开始商讨应对油价下跌的办法。10月,OPEC召开了临时紧急会议,制定限产保价政策。会上,OPEC十国一致通过了减产120万桶/日的决议,以阻止油价继续下滑。这一决定立刻令油价止住跌势。在接下来的时间里,WTI原油期货价格一直在60美元/桶下方徘徊,市场多空因素交织,令油价经历了长达2个月的调整时期。最近油价从低位反弹,WTI原油期货价格重新回到60美元上方,现在市场情况有所好转,多头人气有所恢复。

2006年下半年,包括原油在内的其他主要商品价格都出现了不同程度的下跌,长达2年多的商品牛市行情出现了一波深度调整。尽管油价从高位回落幅度达27%,但是我们认为现在就断言牛市行情结束还为时过早,未来基本面情况决定了油价下跌非常困难,并且价格仍具再度走高的可能性。

|

原油(美元/桶) |

黄金(美元/盎司) |

铜(美元/吨) |

铝(美元/吨) |

白银(美元/盎司) | |

|

年初价格 |

63.14 |

534.5 |

4440.0 |

2277.5 |

8.94 |

|

最高价格 |

77.03 |

718.0 |

8635.0 |

3175.0 |

14.93 |

|

最大涨幅 |

+22.0% |

+34.3% |

+94.5% |

+39.4% |

+67.0% |

|

最低价格 |

55.81 |

562.9 |

6490.0 |

2439.0 |

9.80 |

|

最大跌幅 |

-27.5% |

-21.6% |

-24.8% |

-23.1% |

-34.4% |

|

当前价格 |

61.02 |

633.5 |

6820.0 |

2801.5 |

14.01 |

|

年涨跌幅 |

-3.4% |

+18.5% |

+53.6% |

+23.0% |

+56.7% |

从上表我们可以清楚地发现2006年主要商品价格的变化,商品价格都经历了上涨后的回调。与年初相比,除原油外,其他商品价格均出现了不同程度的上涨。因此,原油呈现出的弱势格局我们不能忽视。不过,通过观察这轮商品价格走势也可以发现,价格的调整幅度都极为有限。因此,现在还不能断定商品牛市已经结束。只要商品市场整体环境向好,原油价格必将受到影响。

二、2007年决定油价的主要因素

1、需求的稳定增长成为价格有力支撑

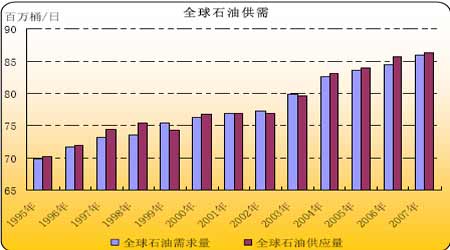

从1995年至今,全球石油供需情况基本稳定。随着全球经济的持续发展,以及工业化程度的不断提高,石油需求量稳步攀升,由最初的不足70百万桶/日上升至86百万桶/日。在石油需求量日益增加的同时,全球石油供应量也保持稳定增长。95年初,全球石油日供应量超过71百万桶/日。而截止2006年底,全球石油供应量接近87百万桶/日。可以说在这10年多的时间里,除2002年和2003年供应不足外,其余大部分时间全球石油供应充足,全球石油供应量能够满足需求的增长。我们认为,2007年全球石油市场供需关系不会发生明显的变化,供应基本满足需求的情况仍将持续。

自2004年开始,全球石油已经连续三年出现供应过剩,并且在2007年仍可能有供应过剩的情况出现,但程度要比2006年缓和很多。预计2007年全球石油供应过剩30万桶/日,较2006年110万桶/日的过剩量有大幅下降。同时我们还注意到,就是在2004年至2006年这三年里,国际原油价格却整整上涨了1倍。特别是在2005年和2006年,油价出现了迅猛上涨。据此可以认为,供应过剩对油价的抑制作用并不明显。石油属于不可再生能源,而且是最为重要的工业原料,在没有出现合适的替代产品前,价格的长期曲线应当是向上的。石油这种特殊的属性决定了,在供需关系中,需求是石油价格变化的决定性因素,未来需求增长情况要较供应情况重要很多。因此,需求量能否稳定增长对价格至关重要。按照国际能源信息署(IEA)的预测,2007年全球石油需求增长量为140万桶/日,增幅为1.66%,高于近三年全球石油需求增长率。可以想象,2007年石油需求增加对油价的推动作用将较以往几年更加明显。

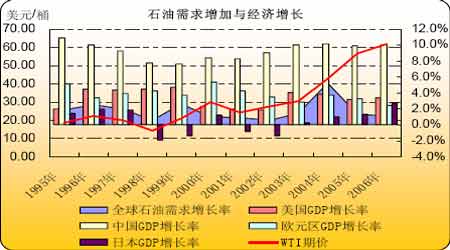

支撑全球石油需求稳步增长的基础是全球经济稳定、健康地发展。数据显示,2006年美国、欧洲、日本,中国等全球主要经济体的经济运行指标表现良好,而且预计在2007年这种情况将会得以保持,这保证了明年全球石油需求增长稳定。因此我们有理由相信,在全球石油需求稳定增长的情况下,油价大幅下跌会十分困难。

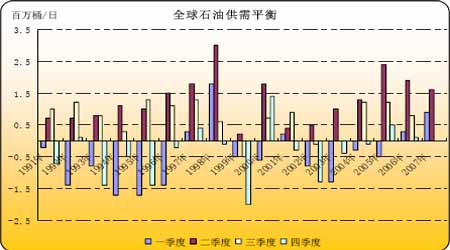

尽管供需大环境如此,但是在不同季节仍会出现过剩及供应不足,每年一四季度是全年的需求旺季,供应通常不足。而二季度将面临全面的供应过剩。只要需求稳定增长,油价大幅下跌的能性不大,价格的总体趋势是向上的。并且,在需求旺盛的季节,油价更有可能上涨。

[page_break]

2、OPEC对油价下跌的控制力转强

面对国际油价2006年出现的巨幅下跌,占全球原油产量40%的石油输出国组织(OPEC)感到了巨大的压力,因为油价下跌直接决定了该组织石油出口收入大幅下滑。为了应对油价下跌,OPEC组织于10月22日在多哈召开紧急会议,会上各成员国达成一致意见,决定从11月1日开始减产120万桶/日,以控制不断下跌的油价。OPEC实行减产保价措施对国际油市带来一定程度的利好,油价受此影响停止跌势。然而,因为OPEC各成员国对减产分配数量存在分歧,导致减产的执行情况并不很好。据估算,OPEC实际减产量仅为50-60万桶/日。因此,虽然减产政策公布,油价并没有出现大幅上涨。面对这样的情况,OPEC在12月14日的部长级例会上决定继续减产50万桶/日,从2月1日起执行。油价因此大涨超过1美元。

OPEC生产配额及实际产量

|

国家 |

生产配额 |

实际产量 |

产能 |

剩余产能 |

|

阿尔及利亚 |

894 |

1400 |

1400 |

0 |

|

印度尼西亚 |

1,451 |

890 |

890 |

0 |

|

伊朗 |

4,110 |

3750 |

3750 |

0 |

|

科威特 |

2,247 |

2600 |

2600 |

0 |

|

利比亚 |

1,500 |

1700 |

1700 |

0 |

|

尼日利亚 |

2,306 |

2200 |

2200 |

0 |

|

卡塔尔 |

726 |

850 |

850 |

0 |

|

沙特阿拉伯 |

9,099 |

9200 |

10800 |

1600 |

|

阿联酋 |

2,444 |

2600 |

2600 |

0 |

|

委内瑞拉 |

3,223 |

2450 |

2450 |

0 |

|

OPEC10国 |

28,000 |

27640 |

29300 |

1600 |

单位:千桶/日,红色代表超产,蓝色代表产量不足

曾经业内分析人士认为,现在OPEC对油价的控制力已经减弱。确实,从2003年1月开始,OPEC数次调整其生产配额,然而油价并没有因为OPEC调整产量而发生明显的下跌。特别是在2004年至2005年期间,OPEC先后4次增加生产配额,由原来的23.5百万桶/日调整至28百万桶/日,油价却在这一阶段屡创新高。这种情况似乎表明OPEC对油价的控制力正在逐渐减弱。但是不要忘记,以往增产的决定是发生在油价上涨过程中。出于对自身利益的考虑,OPEC实际非常高兴看到油价上涨,加之OPEC自身剩余产能明显不足,导致了以上情况的发生。可是这次油价下跌是OPEC最不能接受的,OPEC石油贸易收入明显下降。为了保证油价可以稳定在较高水平,OPEC会不遗余力的执行减产政策,对油价的影响力也会较以往有显著的提高。在2个月时间内,连续两次宣布减产已经表明OPEC维护油价的坚定立场。我们认为,此次OPEC减产将会对全球原油供应产生非常大的影响,并且极有可能成为2007年油价上涨的导火索。 3、天气对油价的作用将越来越突出

最近几年,在国际原油市场中,天气因素成为重要的炒作题材。2004年、和2005年的三季度,飓风天气严重破坏了墨西哥湾地区石油生产和运输,对油价的上涨起到了非常重要的推动作用,也使得整个市场对天气因素更为敏感和关注。虽然2006年飓风天气没有对墨西哥湾地区石油生产运输带来严重影响,但是2007年夏季仍将对油价构成威胁。而且一旦发生,对油价将构成明显的利多。

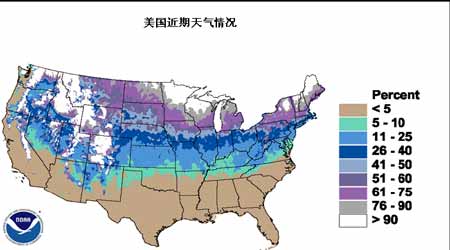

除飓风天气外,冬季气温也是每年一、四季度市场关心的重要因素。在冬季石油需求旺季,气温的高低将直接影响到取暖油消费情况,进而影响到油价的变化。今年厄尔尼诺现象十分明显,冬季向后推迟了10天左右的时间。而且进入冬季后,气温高于往年平均水平,这对美国冬季取暖油消费构成了一定的影响。不过目前市场对天气因素的不利影响已经消化,后期气温如果维持目前水平已经不会对油价构成太大的影响。按照美国国家气象中心(NOAA)的预测,2006年底前,美国东北部地区将极有可能出现大范围的降雪,气温也将走低。该地区是美国最大的取暖油消费地区,占全国取暖油消费的80%。如果气温转冷,那将对美国取暖油消费形成明显拉动,进而刺激油价上涨。我们认为在2007初,发生这种情况的可能性非常大。

4、投机因素

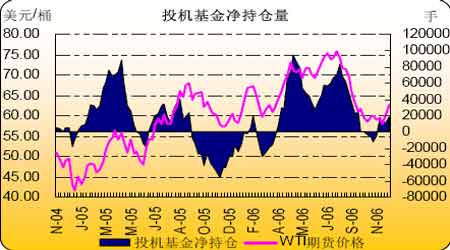

最近2年,投机基金大举介入原油期货市场,油价与投机基金净持仓结构联系紧密。今年上半年,投机基金大举做多原油期货,美国期货交易协会(CFTC)持仓报告显示,投机基金在原油期货上的净多持仓量曾一度接近10万手,占总持仓量的8.6%。因此可以说,上半年的价格上涨与投机基金做多有很大的关联性。后期,随着油价下跌,投机基金净多持仓结构恢复中性,油价也开始盘整走势。不过最近持仓结果表明,投机基金的净多持仓规模小幅增加,如果这一势头可以持续下去,那后期油价极有可能再度上涨。

另外值得我们注意的是,尽管前期油价出现了大幅下跌,但是原油期货市场资金情况仍然很好。目前原油期货总持仓量已经接近120万手的历史最高水平。如此大的持仓量说明大量的资金仍然停留在能源市场。因此我们可以想象,如果市场情况好转,油价将更具上涨动力。因为在商品市场,投机者更愿意作为多头角色进入市场,价格上涨容易受到资金的追捧。

5、库存因素

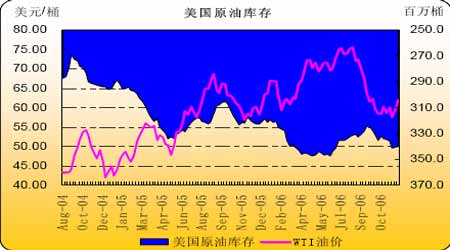

最近2年来,库存因素对油价一直构成利空,经合组织(OECD)与美国原油库存持续维持在历史高位,给油价带来的较大压力。不过,库存因素的利空作用并不如以往那么明显,油价上涨就是发生在库存量增加的情况下的。因此只要后期整体市场环境向好,高库存的利空作用有限。

同原油市场相比,燃料油市场呈现弱势。从2006年三季度开始,大量欧洲套利船货进入亚洲市场,使亚洲燃料油供应量猛增,新加坡燃料油库存随之出现大幅增加,这造成了在价格下跌的过程中,新加坡燃料油价格相对于原油价格明显偏弱。数据显示,新加坡燃料油库存量在8月份最高超过1500万桶,比2005年同期高出300万桶,而最近库存量再一次逼近历史最大值。库存量猛增对新加坡燃料油价格形成了巨大压力,造成当原油价格止跌盘整地时候,新加坡燃料油价格持续下滑。

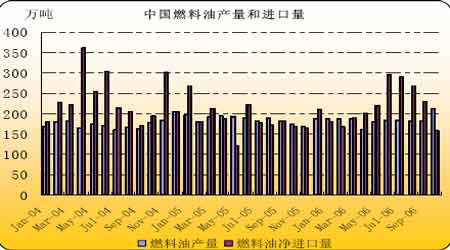

在2006年,国内燃料油市场情况没有明显起色。因燃料油价格走高,包括电厂在内的终端用户成本大幅提升,导致采购量减少,国内需求受到明显抑制。进出口数据显示,从2006年7月开始,中国燃料油净进口量大幅增加,较前期增加70万吨。进口量猛增,有两点原因:第一、夏季需求旺季到来,终端用户订货量增加。第二、原油价格走高,贸易商普遍看好后市,从而加大采购力度。后期随着油价下跌,进口量大幅萎缩,并且前期大量的到货对市场形成压力。与进口情况相比,2006年中国燃料油产量基本平稳,维持在月产量190万吨的水平。产量稳定说明目前市场情况供应得到保证,这对价格也构成一定的威胁。

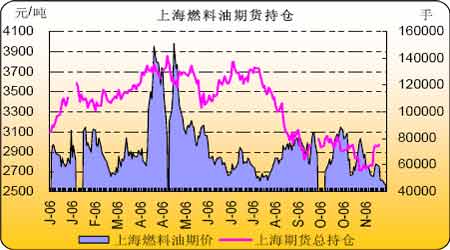

在上海燃料油期货市场,年初商品市场的火爆行情吸引了众多投资者的参与。燃料油期货持仓量曾一度超过10万手,最高达15万手。然而期货市场的火爆行情并没有持续太长时间,随着价格下跌,持仓量逐步下降。特别是在最近一段时间,期货市场总持仓量下降至5万手以下。缺少了资金的推动,燃料油价格完全跟随原油价格波动,并且呈现弱势。我们认为,后期如果持仓量不能回复至8万手以上,燃料油价格很难出现独立行情。

相对于原油价格,我们对国内燃料油期货价格持相对持谨慎态度。国内期货市场目前仍然是现货商的天下,投机力量薄弱导致价格涨难跌易。加之目前现货需求并没有明显起色,这些都决定了燃料油期货价格很难出现独立的上涨行情,而更过的是跟随原油价格走势,同时表现较弱。总体上2007年国内燃料油价格将继续跟随原油价格被动变化,如果国内期货市场环境改善,可能会出现一定程度的上涨。后期我们最为担心的就是资金问题,缺少投机资金参与,期货市场很难活跃起来。

四、油价预测

|

影响油价的因素 |

利多 |

中性 |

利空 |

|

供需情况 |

√ |

||

|

OPEC供应 |

√ |

||

|

天气因素 |

√ |

||

|

经济因素 |

√ |

||

|

投机因素 |

√ |

||

|

库存因素 |

√ |

通过分析我们认为,如果不发生意外,2007年全球供需情况基本稳定,这也决定了市场整体环境同以往相比不可能发生太明显的变化。与此同时,需求因素仍然成为决定油价的关键,石油需求的稳定增长将决定油价从现在开始不可能再出现明显的下跌。在这样的前提下,OPEC供应情况将成为油价上涨的导火索。油价在需求旺季更容易出现上涨。2007年国际油价的高点可能出现在一季度或者三季度。总体上,2007年国际油价将出现震荡走高态势,虽然我们还不能确定油价会达到多高的水平,但是60美元对油价的支撑作用明显。尽管可能出现跌破60美元的情况,但是持续的时间决不会太久。

燃料油作为原油的下游产品,其价格与原油价格将会保持很好的连动性。不过市场基本面情况在2007不太可能出现明显改观,高价格对需求的抑制作用仍会表现得比较明显。期货市场更多的是取决于资金情况。如果现货资金仍旧充斥在市场中,期价很难转强。

未来油价预测

|

一季度 |

二季度 |

三季度 |

四季度 | |||||

|

2006年 |

2006年 |

2006年 |

2006年 |

2006年 |

2006年 |

2006年 |

2006年 | |

|

WTI原油 |

63.50 |

63-66* |

70.61 |

60-63* |

70.54 |

62-65* |

59.81 |

65-68* |

|

BRENT原油 |

62.66 |

62-65* |

70.30 |

60-63* |

70.70 |

61-64* |

60.36 |

65-68* |

单位:美元/桶,*号为预测值