免费会员(企业)

免费会员(企业) 产品分类

产品分类 联系人:邱雨山

联系人:邱雨山 电话:13640923661

电话:13640923661  所在地区:广东/深圳市/南山区

所在地区:广东/深圳市/南山区 站内搜索

站内搜索随着新能源发电在电力结构中占比的提升,新型储能技术正经历着前所未有的发展。据统计,截至2023年底,中国已累计投运的新型储能项目装机规模达到了惊人的3139万千瓦/6687万千瓦时,其平均储能时长为2.1小时。而在2023年,新增的装机规模更是约2260万千瓦/4870万千瓦时,较2022年底增长了超过260%,这一增长近10倍于“十三五”末的装机规模。此外,2023年国内储能领域吸引了大量投资,119家初创企业成功融资,合计融资事件达142起,融资金额超过230亿元,其中超过亿元以上的融资事件占比超过30%。这些数字清晰地展示了储能行业在投融资领域的活跃度和吸引力。

新型储能被誉为“电力系统中的‘充电宝’”,其能够在用电低谷时储存电能,而在用电高峰时释放电能。随着波动性、间歇性的新能源电力的持续增长,这种“充电宝”的作用将变得日益关键。同时,为了满足不同场景的需求,新能源对储能技术的选择也需逐渐多样化。

电化学储能占据主导地位,多元化发展尚待突破

新型储能技术涵盖了新型锂离子电池、液流电池、熔盐、飞轮、压缩空气、氢储能等多种类型。目前,中国的新型储能行业管理体系已初步建立,示范试点建设也在加速进行。随着产业规模的不断扩大,新型储能技术多元化发展的趋势也逐步显现。

然而,尽管新型储能技术逐渐步入规模化发展阶段,且多元化趋势逐渐显现,但目前来看,电化学储能仍然占据主导地位,其他新型储能技术则受到市场和资本的冷遇。据《中国新型储能发展报告2023》显示,在已投产的新型储能装机中,锂离子电池储能占比高达约94.5%。

中国的新型储能技术仍处于发展初期,不同技术路线的新型储能所对应的产业链成熟度存在较大差异。电化学储能之所以“一枝独秀”,一方面是因为全球电池行业的高速发展推动了电池行业的黄金时代,另一方面则是因为电池的成本经过长时间的积累和科技创新,从而推动了电化学储能的发展。

电化学储能具有更高的能量密度和更成熟的产业链配套。相较于其他新型储能技术,电化学储能在场景应用、技术、成本、建设周期、转换效率及选址要求等方面都更具优势,具有高度的灵活性、安全性和性价比。

对于发展成熟度问题,在电化学储能的产业链配套方面,中国已基本实现了国产化。在成本占比较高的变流器及电池环节,中国整个产业链在全球市场上具备明显的优势。随着原材料价格的逐步缓解以及制造成本的快速下降,未来以锂电池为代表的电化学储能有望进一步扩大市场份额。

成本竞争与技术替代性

从不同类型储能的成本竞争来看,近两年来锂电池上游材料价格波动剧烈,碳酸锂材料价格增幅高达12倍,导致下游储能设备价格上升超过20%。这使得资本对钠离子电池等材料替代性技术以及电力系统所需的长时储能技术的关注度持续高涨。然而自2023年上半年以来,碳酸锂价格出现暴跌,截至4月中旬,电池碳酸锂市场价格较年初下降了约66%,锂电储能设备中标价格随之下跌,这对其他储能技术路线的应用也造成了一定的影响。

新型储能的多元化发展

面对新能源发展和电力系统转型的需求,新型储能的多元化发展成为必然选择。国家能源局近期发布的《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》提出,应因地制宜推动各类型、多元化储能的科学配置,以形成多时间尺度、多应用场景的电力调节能力,从而改善新能源出力特性和负荷特性,支撑高比例新能源外送。

为推动新型储能的多元化发展并拓展多种储能形式的应用,应结合各地区资源条件以及对不同形式能源的需求,推动长时间电储能、氢储能、热(冷)储能等新型储能项目的建设。这有助于促进多种形式储能的发展并支撑综合智慧能源系统的建设。

电化学储能、熔盐储热、压缩空气、飞轮储能、氢储能等众多储能技术路线实际上可以分为容量性和功率型两类,分别对应调峰和调频的需求。具体而言:

熔盐储热和压缩空气特别适合未来支撑更长时间维度的储能需求,它们应适应新型电力系统中新能源高渗透率的特点,甚至能满足天/季度的储能需求。

飞轮储能的响应速率更高,更适合于调频等场景的需求。

新兴的氢能作为一种化工原料、燃料和储能形式,其应用场景更加广阔,不仅在储能领域有应用需求,还在化工、交通等领域展现出更广阔的发展前景。

由于各种储能技术各有优缺点且使用场景不同,因此引导市场和资本促进储能的多元化发展需基于技术的快速发展,并结合地域优势和投资回报率,实现经济效益与社会效益的均衡发展。

随着新型储能的迅猛发展和广泛应用,锂电池储能系统因其出色的能量存储能力、长久的使用寿命和环保特性,已经在电力储能领域占据了重要地位。然而,随着其普及程度的提升,锂电池的安全隐患也逐渐浮出水面。特别是气体泄漏问题,已成为导致火灾、爆炸等重大安全事故的潜在风险。因此,开发一套高效的气体检测与预警系统,针对锂电池储能系统进行专门的安全防护,已成为当务之急。

气体传感器在储能安全中的应用

事实上,在储能安全领域,我国已经制定了国标《电化学储能电站安全规程》(GB/T 42288-2022),并已于2023年7月1日起正式施行。近日,国家标准《电力储能系统 并网储能系统安全通用规范》征求意见。后续更有一批安全标准,如电化学储能电站生产安全预案编制导则(GB/T 42312-2023)、电化学储能电站应急演练规程(GB/T 42317-2023)、电化学储能电站危险源辨识技术导则(GB/T 42314-2023)以及电化学储能电站检修规程(GB/T 42315-2023)将实施。

根据不同的储能介质和技术路径,储能主要可以被归类为五大类:机械储能、电化学储能、电磁储能、热储能和氢储能。其中,电化学储能包含了多种电池类型,如锂电池、铅酸电池、钠硫电池和液流电池等,是目前应用范围最广、发展潜力zui大的电力储能技术。

电化学储能系统的热管理是其产业链中的关键环节。在电化学储能中,锂电池占据主导地位,因此,锂电池的热失控是引发储能系统安全事故的主要原因之一。

由于锂电池热失控会析出H2、CO、烷烃类等可燃气体,在电池空间设置可燃气体传感器已逐步成为国内外标准的要求,例如国标GB 51048、美标NFPA 855同样提出相关要求。

工采网提供一氧化碳传感器TGS5141,该传感器具有灵敏度高、可靠性好、寿命长等优点,非常适用于电池热失控检测。

对于氢储能,尽管氢储能技术具有广泛的应用前景,但我们也必须正视其存在的安全风险。由于氢气的高能性和易燃性,以及在储存和运输过程中可能出现的泄漏问题,氢气泄漏可能导致能源浪费,并存在引发火灾和严重爆炸事故的隐患。因此,目前氢气主要在大型应用场景中使用,并且需要使用专业性的设备以确保安全。

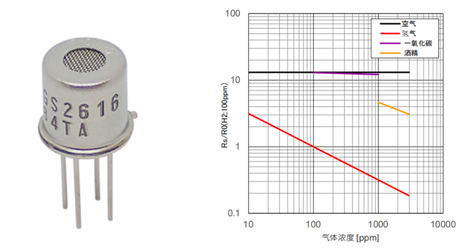

对于氢气储能安全中氢气泄漏检测,工采网推荐半导体氢气传感器TGS2616-C00和TGS2615-E00:TGS2616-C00是日本FIGARO研发的半导体原理传感器,响应快速、功耗低、体积小,TGS2616-C00 内含全新开发的敏感素子,受酒精等干扰气体的影响极小,而对氢气具有较高的选择性。非常适合用于检测氢气浓度变化。可以检测10-3000ppm范围的氢气浓度。

TGS2615-E00是半导体原理传感器,响应快速、功耗低、体积小,TGS2615-E00 为了消除酒精等大分子干扰气体的影响而设置了过滤层,显示出对氢气极高选择性的灵敏度特性。一般不带过滤的传感器都会受到干扰从而误报,因此TGS2615-E00非常适用于氢气泄漏监测。