吉尔吉斯斯坦是位于中亚东部的内陆国,面积19.85万平方公里,人口520万(2007年初)。北部同哈萨克斯坦、西部同乌兹别克斯坦、东部同中国新疆、南部同塔吉克斯坦接壤。边界线全长约4 170公里(其中与中国接壤1100公里)。境内多山,4/5是山地,低地约占1/5,素有“中亚山国”之称。全境平均海拔在500米以上,其中约90%的领土在海拔1500米以上,约1/3的地区在海拔3000~4000米之间。天山山脉和帕米尔—阿莱山脉绵亘于中吉边境。低地主要分布在西南部的费尔干纳盆地和北部塔拉斯河谷地一带:全国水力资源丰富,主要河流有纳伦河和楚河。气候属大陆性,大部分谷地的平均气温1月份为-6℃,7月份为15~25℃。年降水量中部为200毫米,北部和西部山坡为800毫米。境内动植物品种繁多,植物达4000种左右。

吉尔吉斯斯坦全国共划分为7个州和2个中央直辖市。7个州分别是楚河州、塔拉斯州、奥什州、贾拉拉巴德州、纳伦州、伊塞克湖州、巴特肯州,2个直辖市分别是奥什市和首都比什凯克市。

采掘业在吉尔吉斯斯坦占有重要地位。据吉尔吉斯斯坦国家统计局数据,2007年其GDP总值为37亿美元,工业产值仅占GDP的13%(1991年为462%),但却贡献了36%的财政收入和84%的出口产品。采掘业产值约占工业总产值的48%、GDP的10.1%、出日总值的41%、税收的11%,提供了约1.5万个就业岗位。

一、吉尔吉斯斯坦的石油和天然气

吉尔吉斯斯坦的油气资源较少,全国有开发前景的油气国土面积约2.23万平方公里,其中约0.5万平方公里位于费尔干纳盆地,已经被勘探开发,其余约1 .7万平方公里大部分位于山间盆地,较少开发或尚未开发。天然气几乎全部集中在费尔干纳盆地。据估算,吉尔吉斯斯坦具有的A+B+C1+C2级油气资源约13.1691亿吨,各地已探明的储量分别为:费尔干纳盆地1.09亿吨,阿莱盆地0.5亿吨,纳伦盆地0.75亿吨,伊塞克湖盆地0.25亿吨,东楚河盆地0.3亿吨。

据测算,截至2007年年初,吉尔吉斯斯坦剩余可采石油储量约1 200万吨、天然气43亿立方米,目前共发现14个油气产地。

1.油气生产

尽管采掘业是吉尔吉斯斯坦国民经济的支柱产业,但油气开采并不是其主业,每年产值不到工业总产值的2%。虽然吉尔吉斯斯坦有近百年的油气开采史,但产量极低,石油年产峰值是32万吨,天然气年产峰值是3.8亿立方米。1985年以后,油气产量呈现逐年下降趋势,根本不能满足本国需求。

由于高山地形以及水侵,原油生产困难,采收率很低。按照独联体统计年鉴的数据,吉尔吉斯斯坦2000~2007年每年石油产量均为10万吨。但按照吉尔吉斯斯坦国家统计局公布的数字,石油年产量约为7万吨,具体是:2003年6.95万吨,2004年7.41万吨,2005年7.72万吨,2006年7.09万吨,2007年6.82万吨。

天然气产量同样比较低,依照独联体统计年鉴的数据,2000~2007年每年产量均为3000万立方米。但根据吉尔吉斯斯坦国家统计局的数据,天然气年产量分别为:2003年27 10万立方米,2004年2890万立方米,2005年25 10万立方米,2006年1940万立方米,2007年1490万立方米。

2.油气进口

由于资金不足或综合开发成本高等原因,吉尔吉斯斯坦国的油气产量始终不高,远不能满足国内需求,每年约95%的全国原油、天然气和石化制品需求需要依靠进口满足。除国内炼厂外,进口油气主要用于冬季枯水期的热电厂发电和热力。

吉尔吉斯斯坦本国的天然气产量远不能满足其国内需求,不足部分主要从乌兹别克斯坦进口,每年约进口7.5亿~8.5亿立方一米天然气。2006年进口价格为每千立方米55美元,2007年价格为100美元/千立方米,2008年为145美元千立方米。从2009年起,乌兹别克斯坦将参考俄罗斯进口土库曼斯坦天然气的价格,以300美元/千立方米的价格向吉尔吉斯斯坦出日天然气。

吉尔吉斯斯坦2008年国内的用气价格为(每千立方米):南部居民6907.58索姆,北部居民7211.26索姆,南部企业8541.94索姆(含增值税),北部企业8982.91索姆(含增值税)。

3.油气加工

目前,吉尔吉斯斯坦国内共有4座炼油厂,其中规模比较大的2座均为合资企业。

一是吉尔吉斯斯坦国家石油公司与英国的Petrofac国际公司于1996年10月合资组建的吉尔吉斯石化公司,二者各占50%股份,位于贾拉拉巴德市,系吉尔吉斯斯坦国内第一座炼油厂,年处理能力50万吨原油和凝析油,但目前每年只能加工约7万吨。主要生产汽油、柴油和重油。

二是吉尔吉斯斯坦与美国合资的“东方”炼厂 (Boctok),位于比什凯克市,年处理能力18万吨,主要生产汽油、柴油和重油等成品油.

可以说,吉尔吉斯斯坦国内石化工业具有年处理68万吨石油的能力,如果进行技术改造,还可提高到100万吨。但由于油源不足以及运输成本高(约占1/5,主要依靠铁路)等困难,实际开工能力只有设计能力的1/4,致使产量(表1)远不能满足国内燃料市场需求(每年约50万吨),石油产品的自给率低于30%。

4.主要的油气企业

吉尔吉斯斯坦国家油气公司是其国内油气资源的主要开采者。吉尔吉斯斯坦天然气运输公司负责天然气管道管理和运输。此外,还有一些投资公司参与吉尔吉斯斯坦的油气开发。吉尔吉斯斯坦国家油气公司85.16%的股份由国家掌握,9.8%属于个人和法人,剩下的5%由职工掌握。每年约开采7万吨石油和2500万~3000万立方米天然气。产品主要在国内消费,主要天然气用户是马利苏电灯厂,还有部分天然气用于南方居民。石油加工后的重油主要供给奥什电站和吉尔吉斯斯坦住宅和市政企业联盟。截止到2006年1月初,吉尔吉斯斯坦国家油气公司共拥有石油钻井472个(其中325个尚可使用),天然气井38个(其中只有11个尚可使用)。大部分油气设备都已经使用60~70年,严重老化,而更换费用高昂,比如一个钻井就需要二三百万美元。截止到2006年1月初,马利苏电灯厂欠吉尔吉斯斯坦闰家油气公司天然气费1500万索姆,奥什电站和吉尔吉斯斯坦住宅市政企业联盟这两个企业共欠重油款4700万索姆,实际上相当于国家油气公司免费向这3个企业提供能源。 吉尔吉斯斯坦天然气运输公司的股权结构是:国有资产管理委员会持股87.9%,社保基金持股5.37%,其余为公众或法人持股该公司每年供应吉尔吉斯斯坦全国约7.3亿立方米天然气,拥有天然气干线753.6公里、分配站23个。此外还有普通高压管线50.5公里、中压管线641 .6公里、低压管线1 644.0公里、分配站1057个。

根据吉尔吉斯斯坦与哈萨克斯坦2003年12月26日签订的《联盟关系条约》,两国于2004年3月25日组建吉哈天然气公司,共同管理吉尔吉斯斯坦北部的天然气管道,该管道负责为吉尔吉斯斯坦北部地区和哈萨克斯坦江布尔州和阿拉木图州供气。

5.油气领域发展战略

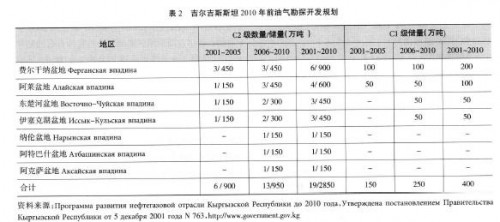

2001年7月31日吉尔吉斯斯坦颁布了第236号总统令《增加石油和天然气产量及加工措施计划》,12月5日吉尔吉斯斯坦政府颁布《2010年前油气领域发展纲要》,2002年5月16日又颁布了《工业领域中期(2002~2004年)及2010年前发展纲要》,其油气勘探开发规划见表2。这些文件较为细致地介绍了吉尔吉斯斯坦油气领域的勘探和资源现状、油气田及油气开发状况、油气加仁状况、国家油气公司状况和投资状况;确定了吉尔吉斯斯坦油气领域的首要任务是加大勘探开发力度,尽可能增加产量;其次是加大吸引投资力度,弥补开发资金的不足。

二、吉尔吉斯斯坦的煤炭

煤炭不是吉尔吉斯斯坦的支柱产业,2007年煤炭开采仅占吉尔吉斯坦工业总产值约1.7%。吉尔吉斯斯坦的煤炭主要用于火力发电和热力。据测算,吉尔吉斯斯坦煤炭的远景储量约为46.65亿吨,截至2007年年初的剩余可采储量为13.45亿吨(含约2亿吨焦炭),其中A+B+C1级占76%,C2级占24%。

1.煤炭分布

煤炭主要分布在4个盆地和3个含煤区块。4个盆地分别是:

一是南费尔干纳盆地,主要位于巴特肯州,主要的煤矿有苏柳克塔、克孜勒基亚、别什布尔汗、阿普舍尔、 卡拉梅克。

二是乌兹根盆地,主要位于奥什州,主要的煤矿有科克扬加克、古姆别里、金丹。

三是北费尔干纳盆地,主要位于贾拉拉巴德州,主要的煤矿有塔什库梅尔、卡拉杜特、杰根涅克。

四是卡瓦克盆地,主要位于纳伦州,主要的煤矿有科克莫伊纳克、明古什、卡拉杰切。

3个含煤区块分别是:阿莱、阿拉布卡一恰腾古里和南伊塞克湖。

全国已探明的煤田共有70处,其中规模比较大的有:卡拉杰切煤田蕴藏1 .84亿吨褐煤,可露天开采;别什布尔汗煤田储量3500万吨;苏柳克塔市的11号煤田区储量1.14亿吨;乌兹根煤田储量约2亿吨。

吉尔吉斯斯坦纳伦河与马利苏河流域是铀矿的主产区,该地区的煤矿往往与铀矿伴生,煤炭中通常含有放射性物质。比如,塔什库梅尔煤矿质量不错:灰分低于20%,水分6%,硫2%,每公斤热量约5000~5500千卡,但由于煤炭中含有较多放射性物质,燃烧后会对环境造成较大危害。

2.煤炭生产

苏联解体前,吉尔吉斯斯坦1955~1991年的煤炭年产量约为290万~360万吨。苏联解体后产量急剧下滑,现在每年约开采30万~50万吨,具体是:2000年40万吨,2001年50万吨,2002年40万吨,2003年41.53万吨,2004年46.08万吨,2005年33.53万吨,2006年32.13万吨,2007年35.32万吨。

目前,吉尔吉斯斯坦国家煤炭集团(AO KblprbI3负责全l司煤炭的勘探、开采和销售,下设15家煤炭生产企业及其他建筑设计和科研单位,其中包括卡拉杰切、别什布尔汗、热尔卡兰、苏柳克塔、杰克涅、阿尔马雷克、塔什煤矿等。

3.煤炭进出口

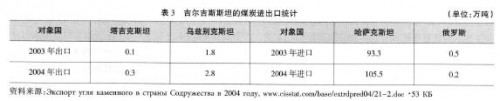

根据2006年的经济水平测算,吉尔吉斯斯坦每年煤炭需求量约为150万吨,主要用于火力发电和热力,特别是冬季。这意味着,吉尔吉斯斯坦每年需进口煤炭约110万吨,进口量约占国内总需求量的4/5,主要从哈萨克斯坦进口(表3)。

三、吉尔吉斯斯坦的铀矿

吉尔吉斯斯坦的铀矿主要分布在纳伦河和马利苏河流域,特别是费尔干纳地区相对集中。铀矿开采始于20世纪40年代,按照前苏联的整体开发计划而开采,主要服务于核武器制造。铀矿区主要有5个:马里萨伊、卡拉巴尔塔、明古什、卡吉萨伊、阿克秋兹。这些矿区到苏联解体前已经基本开发殆尽,剩余储量已经不具有工业价值未来有开发前景的铀矿主要集中于萨雷贾兹河和克孜尔阿姆布里地区前者蕴藏量约8222吨(铀含量约为0.022%),后者蕴藏量约为3125吨(铀含量约为0.032%)。

1.主要的铀矿加工企业

目前,吉尔吉斯斯坦的铀矿加[企业主要是位于楚河州的卡拉巴尔塔矿山集团,建于1953年,是中亚地区最大的铀浓缩企业之一,苏联时期不仅加工吉尔吉斯斯坦本国所产铀矿,还加工来自哈萨克斯坦和乌兹别克斯坦的铀矿,主要生产U3O8,年加工铀2000吨、钼500吨。

独立后,由于吉尔吉斯斯坦铀矿开采处于停顿状态,目前只是个别勘探,所以卡拉巴尔塔集团的原材料主要来自哈萨克斯坦。哈萨克斯坦、吉尔吉斯斯坦两国核工业部门曾签署协议,约定哈萨克斯坦每年向卡拉巴尔塔集团发送1000吨含铀40%~45%的浓缩半成品,经加工后获得约500吨的市场铀产品。所有产品由哈萨克斯坦负责销售,收入则由哈、吉两国共同分享。近年来,随着哈萨克斯坦自身铀加工能力的不断提高,其本国铀矿主要满足本国加工企业,致使卡拉巴尔塔集团常常因原材料供应不足而减产。

2007年2月22日俄罗斯列诺瓦公司通过其下属的乌拉尔铂公司购买了卡拉巴尔塔集团的72.28%股份后,承诺提供俄罗斯的铀矿给吉尔吉斯斯坦,集团的产量也因此得以提高。另外,2008年10月9日俄罗斯总统梅德韦杰夫访问吉尔吉斯斯坦期间,吉、俄两国与欧亚发展银行签订了融资1.5亿美元的协议,用于加工吉尔吉斯斯坦处于关闭状态的铀尾矿。

2.铀尾矿

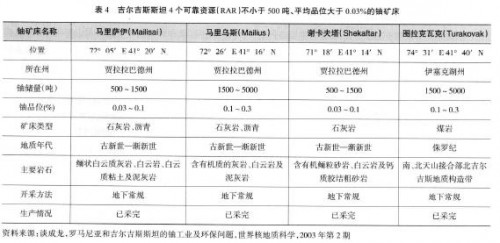

目前吉尔吉斯斯坦现有的铀矿均处于关闭状态(表4),关于遗留尾矿数量的说法不一,一般认为有33个或35个,但吉尔吉斯斯坦紧急情况部的统计结果则是有25个尾矿和50个放射性物质填埋场(共掩埋放射性物质约220万立方米)。据测算,这些核尾矿和填埋场地区的放射剂量约为100~200毫伦琴/小时,部分地区可能到达2000~3000毫伦琴/小时。长期的铀工业活动不仅使吉尔吉斯斯坦部分国土受到放射性污染,而巨核废料还会随着河流流向中亚其他地区,对水体、土壤、植物和人畜造成危害。据统计,在马利苏河和费尔千纳附近受核污染威胁的吉尔吉斯斯坦人约有2.6万,在乌兹别克斯坦约有240万人,在塔吉克斯坦约有70万人,在哈萨克斯坦约有90万人。

中亚国家和俄罗斯曾于2003年发表《比什凯克宣言》,呼吁各方尽快解决中亚地区的核污染问题。对吉尔吉斯斯坦来说,处理核污染的重要性远远超过发展核工业。为此,吉尔吉斯斯坦政府的对策是,在可能遭受污染的地区开展环境、医学、生物学、诊断学等研究,进一步查清上述地区放射性对人、畜等的危害,进行环境立法和建立环境标准,对工业废渣暂存地、居民聚居区和市政服务设施进行重新规划和布局,对生态脆弱区,如水体、水源地、灌溉用水等易遭污染的对象,进行全面的地质生态普查,使人类饮用水和农牧业用水达到优质水平。

[pagebreak]四、吉尔吉斯斯坦的电力

电力是吉尔吉斯斯坦的重要行业,也是吉尔吉斯斯坦重要的出口商品之一。目前,大力发展水电不仅是电力领域,而且是吉尔吉斯斯坦全国经济发展战略的重要组成部分。根据吉尔吉斯斯坦政府2001年和年对吉尔吉斯斯坦国家电力集团的重组决定,共有7个股份公司从吉尔吉斯斯坦国家电力集团分出,分别是:北方电力,东方电力,奥什电力,贾拉拉巴德电力,比什凯克热网公司,吉尔吉斯斯坦国家电网公司,电站公司。

目前的吉尔吉斯斯坦电力市场结构为发电企业与电网分开。

(1)30兆瓦以下的发电企业全部私有化。

(2)30兆瓦(含)以上的发电企业归属吉尔吉斯斯坦国家电力集团,集团中的国家股份占93.75%。

(3)0.4~35千伏(含)的电网分属4个地方电力公司,即北方电力、东方电力、奥什电力和贾拉拉巴德电力。

(4)35千伏以上的电网属于吉尔吉斯斯坦国家电网集团,集团中的国家股份占93.65%(其中国有资产管理委员会持股80.49%,国家社保基金持股13.16%),其他股份为公众和法人持有。

1.电力生产与消费

吉尔吉斯斯坦水力资源丰富(尤其是纳伦河和萨雷贾兹河),水能蕴藏量在独联体国家中居第三位,仅次于俄罗斯和塔吉克斯坦。全国约有252条大、中河流,蕴藏着1850万千瓦水能,每年潜在的水力发电能力为1420亿度(仅北部纳伦河就可以兴建22个水电站,发电能力高达300多亿度),但目前仅开发利用了10%左右。全国的小河流平均径流量为3~50立方米/秒,每年可发电50亿~80亿度,但目前仅开发了约3%。

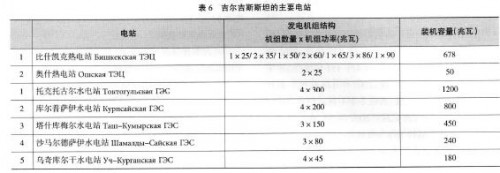

目前吉尔吉斯斯坦的电力工业以水电为主。现有电站18个,其中水电站16个、热电站2个,总装机容量3678兆瓦。目前,在纳伦河上已经修建5个水电站,发电量约占吉尔吉斯斯坦发电总量的80%左右吉尔吉斯斯坦较大的电站有托克托古尔水电站(120万干瓦)、库尔普萨伊水电站(80万千瓦)、塔什库梅尔水电站(45万千瓦)、比什凯克热电站(58.8万千瓦)(表5、表6)。

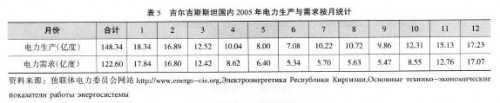

吉尔吉斯斯坦每年的电力生产量约为150亿度,具体是:2000年149亿度,2001年137亿度,2002年19亿度,2003年140亿度,2004年151亿度,2005年149亿度,2006年145亿度,2007年148亿度。预计年将达到165亿度,实现冬季不再进口电力的日标;2015年将达到220亿度。2007电力产业约占GDP的5%、工业总产值的16%和财政收入的10%。

2006年吉尔吉斯斯坦居民人均消费电力2400度,这个指标比较高,因此国家鼓励节约电力,采取的措施之一便是逐步提高电价。从2006年5月1日起,吉尔吉斯斯坦居民生活用电的电费为住62索姆/度(约合1.5美分/度),而同期考虑通胀因素在内的生产成本约为1.06索姆/度(约合2.66美分/度)。即使这样,2006年的电费支付率只有72.3%,其余27.7%或拖欠或无法收缴。吉尔吉斯斯坦计划在2010年将电费提高到3美分/度,电费收缴率提高到95%。另外,吉尔吉斯斯坦全国电力系统损失高达40%,其中25%被偷盗,致使国家预算补贴开支增大,甚至影响宏观经济稳定。

除自用外,吉尔吉斯斯坦每年约有25亿度电力可供出口其计划在流量最大的纳伦河上建设卡姆巴拉津大型水电站,计划装机容量226万千瓦,建成后可供出口的电力预计每年可有100亿度。因吉尔吉斯斯坦电力以水电为主,年发电量不稳定,丰水年发电量高,缺水年则低,因此剩余可供出口的电量也不稳定。

主要出口对象是独联体成员,特别是周边邻国,如哈萨克斯坦、塔吉克斯坦、乌兹别克斯坦和俄罗斯等,近年来还积极寻求向中国和南亚国家出口。目前,吉尔吉斯斯坦对中国的电力出口量不大,年均100万度左右,主要用于中吉边境口岸地区:向俄罗斯出门的电力每年约为10亿~20亿度,价格约为0.6美分/度,低于向哈萨克斯坦出口的约1美分/度。吉尔吉斯斯坦曾数次要求提价,但俄罗斯均未明确答复,吉尔吉斯斯坦被迫于2007年10月暂停对俄罗斯电力出口。

2.输变电网

截至2007年1月l日,吉尔吉斯斯坦共有0.4~500千伏电网6.49万公里其中500千伏输电线541公里,220千伏1714公里,1 10千伏4346公里。35~500千伏的变电站共495个,总变电容童10368兆瓦其中500/220/10千伏变电站2座,220/110/35一10—6千伏变电站14座,110/35/10一6千伏变电站174座(表7)。

3.电力发展战略

对吉尔吉斯斯坦来说,电力领域的首要任务是保证国家的能源安全;其次是提高发电量,降低生产成本,提高经济效益。在此基础上,努力增加出口,使吉尔吉斯斯坦成为中亚地区重要的能源生产国之所以把能源安全提到首要位置,是因为该国的发电结构以水电为主,尽管电力生产总体有剩余并可供出口,但具体到月份和季节的话,其冬季的发电燃料在一定程度上需要邻国供应才能得以保证。换句话说,吉尔吉斯斯坦的电力生产不仅是国内问题,还涉及复杂的地区国际关系。在本国煤炭、油气以及石化产业能够完全满足国内燃料需求之前,吉尔吉斯斯坦需要处理好同邻国的关系,特别是同乌兹别克斯坦和哈萨克斯坦的关系。只有这样,才能保证发电原料的稳定供应,保证电厂正常发电,保证电力出口渠道畅通,保证吉尔吉斯斯坦经济稳定发展:

为提高电力安全,同时应对资金短缺困境,吉尔吉斯斯坦采取的战略措施主要有4点:

一是发展中小水电站,提高发电量。各国对于小水电站的规模界定不一,但习惯上是指装机容量小于1.2万千瓦的水电站。小水电站资源丰富,具有很多优点,比如工程简单、建设工期短,一次基建投资小;水库的淹没损失、移民、环境和生态等方面的综合影响小;接近用户,输变电设备简单、线路输电损耗小;选址灵活,可以因地制宜,等等。这些优点使小水电站在发展中国家发展迅速,特别成为农村和边远山区发电的主力。

二是提高以煤炭为燃料的热电站发电量,增加火电发电比重,以减少水电的季节性波动影响。主要是恢复并提高比什凯克热电站的工作效率,同时建设比什凯克2号热电站。由于天然气和石油产品价格上涨,吉尔吉斯斯坦政府2007年决定采取措施,争取将热电燃料的使用结构调整为:煤炭份额从52%增长到68%,天然气从37%降低为30%,重油从10%降低为2%。

三是发展出口潜力,多创汇,提高企业的经济效益。利用水力发电的季节性特征,将夏季的剩余电力多出口,以弥补冬季电力不足时购买发电原料的资金。

四是提高电费收缴力度,减轻电力企业的财务负担。比如承认电力和燃气是商品,允许欠费企业用实物或易货方式偿还债务,减少政府对电力企业追缴欠费行为的行政干预,鼓励节约用电,打击窃电行为等。