彭博新能源财经净零情景下2022-2050年间日本能源行业的投资:6.7万亿美元

在净零情景下,到2050年日本氢在累计减排中的占比:3%

在净零情景下,到2050年日本光伏和风电装机容量:689GW

日本设定了雄心勃勃的2030年减排目标,以及通过立法支持2050年净零排放目标。许多日本企业(包括公用事业公司、贸易公司、制造商和金融机构)也设定了净零目标。不过,日本仍未走在实现2030年减排目标或2050年净零排放目标所需的路径上。若要保持在实现净零目标的路径上,日本需要加快能源部门的减排。

本展望基于彭博新能源财经的《2022年新能源市场长期展望报告》中提出的两个情景,研究了日本的能源转型路径:无排放限制的经济转型情景、满足《巴黎协定》目标相匹配碳预算的净零情景。利用这些情景,我们研究了这对日本电力、工业和交通运输行业意味着什么,以及需要怎样的投资流动。

在彭博新能源财经的经济转型情景中,日本2021-2050年的能源相关排放量下降了48%。日本的能源相关二氧化碳排放量在2013年达峰。二氧化碳排放量将从2021年的10.87亿吨降至2030年的9.82亿吨,并在2050年进一步降至5.63亿吨。不过,在经济转型情景下,日本将无法实现2030年的减排目标和2050年的净零目标。在经济转型情景下,到2050年,电力和交通运输业将成为日本减排的主要推动力。从2021年到2050年,电力和交通运输业的排放量分别减少68%和48%。

目前化石燃料发电在日本发电量中占比超过70%,但到2050年日本将广泛采用无碳电力资源。2030年无碳资源发电在日本发电量中的占比将从2021年的28%上升到50%,并在2050年升至81%。可再生能源推动了这一趋势,因为新建光伏和风电的发电成本要低于新建火电厂。不过,现有燃煤电厂运行成本较低,在碳税未提高的情况下,仍会保留在系统中。

道路交通排放目前占到了日本交通运输排放的四分之三以上,到2050年这一排放将比2021年水平减少64%。下降的原因是日本人口萎缩、出行需求相应下降,以及伴随出现的电气化。2050年道路交通运输的油品需求量将从2021年的5,500万吨油当量降至2,000万吨。

与电力和交通运输业相比,工业部门2021-2050年的减排量较低。随着时间流逝,在燃料从煤炭和石油转为天然气以及采用更清洁电力供应的推动下,工业部门的直接二氧化碳排放量将从2021年的2.23亿吨下降到2050年的1.37亿吨。

在经济转型情景下,2022-2050年期间日本的能源行业将需要3.2万亿美元的投资,即年均1,150亿美元。投资机会最大的行业是新能源汽车(1.6万亿美元)。在电力行业中,光伏和风电占低碳电力供应累计投资的主要部分(0.5万亿美元),但在2022-2050年期间,对未减排化石燃料技术的投资仍占累计投资的20%左右(0.6万亿美元)。

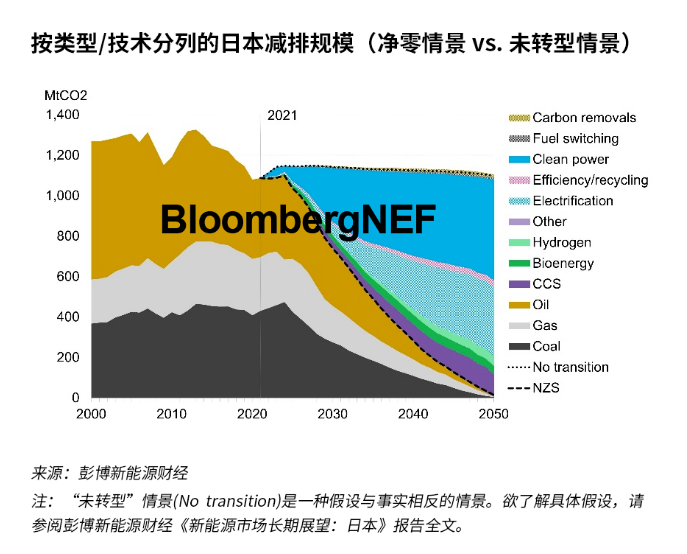

在彭博新能源财经的净零情景下,包括光伏、风电和新能源汽车在内的成熟低碳技术的应用增加,配合碳捕集和氢的应用,日本到2050年能够消除能源排放。2022年至2050年期间的一半减排来自电气化,其次是清洁能源(占26%),而碳捕集与封存(CCS)占10%,氢仅占3%。

2030年无碳发电的比重将从2021年的28%跃升至72%,并在2040年进一步升至93%。净零电力系统将需要电力资源从本世纪20年代末开始提供长期和短期灵活性。电池可以经常提供灵活性,满足可再生能源的短期平衡需求,从而支持可再生能源的应用。另一方面,氢就绪燃气轮机和配备CCS的火电厂在年内以较低频率调度。到2050年,日本将新增39GW的储能电池以促进短期灵活性,同时增加44GW配备CCS的火电厂和8GW的氢就绪燃气轮机,以实现长期灵活性。灵活需求来源(如电解槽和新能源汽车)也是净零情景下通过提供需求侧灵活性来最大限度利用间歇性可再生能源的关键。

包括混合动力汽车在内的所有化石燃料基汽车都需淘汰,以实现日本乘用车的脱碳。电气化是道路交通运输脱碳的主要驱动力,到2050年占到减排总量的94%。基于氢和生物原料的清洁燃料将主要用于航运和航空的脱碳。

到2050年,CCS占日本工业部门减排的51%,而氢仅占2%。氢应用率低的原因在于日本绿氢生产成本及进口运输成本高昂。

在净零情景下,日本的能源行业在2022-2050年期间将需要6.7万亿美元的投资,即年均2,390亿美元。能源供应侧的投资总额为2.4万亿美元,其中风电和光伏的投资为0.9万亿美元。为减少化石燃料剩余使用的排放,需要向CCS投资3,150亿美元。需求侧需要4.3万亿美元的投资,其中新能源汽车占了大部分(3.8万亿美元)。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网