绿色能源的坏消息似乎永无止境。汽车制造商对电动汽车增长感到焦虑,更高的利率正在破坏金融计划,大型项目的许可申请批准永远遥遥无期,而离岸风电则一片混乱。

然而,每一个挫折背后,都有一个“太阳流/Sun Streams”(大型太阳能农场项目)在支持我们。这个太阳能农场集群将覆盖凤凰城西部沙漠上超过13平方英里的区域。到2025年,它将为大约30万户家庭提供足够的电力,使亚利桑那州最大的公用事业公司更接近其零碳电网的目标。

这个规模巨大的项目凸显了可再生能源的惊人增长,主要由可再生能源公司Longroad Energy所有。在成本下降和技术改进的驱动下,可再生能源的增长始终超出了人们的预期。

联合国一年一度的气候峰会将于本周晚些时候在迪拜开始(COP28 – in Dubai from 30 November - 12 December 2023)。经过多年的讨论,现在已经很清楚,很少有国家、企业或个人愿意为限制气候变化而作出太多牺牲。而清洁能源的爆炸式增长为削减化石燃料的使用提供了希望。

波士顿咨询集团全球主席里奇·莱瑟说:“我们在许多方面都做得不够,我们还有大量的工作要做。但同样重要的是,我们在技术方面取得的进展远远超出了我们的预期。”

2009年,国际能源署预测太阳能电力仍然太昂贵,无法在电网上竞争。它持续低估了可再生能源和电动汽车的增长。去年,根据国际可再生能源署的数据,世界新增能源容量有五分之四以上是可再生能源。

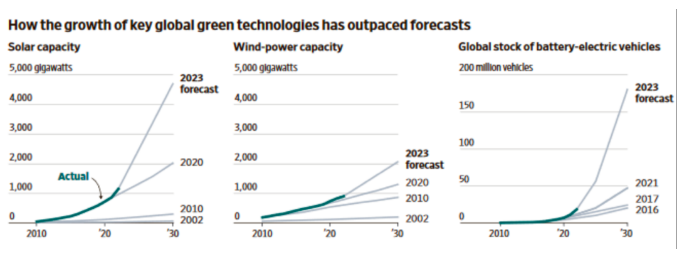

上图展示了太阳能,风能以及电动汽车的发展趋势,其中浅色的线代表不同年份的预测,可以看到,相比实际的情况,预测都略显保守和尴尬。

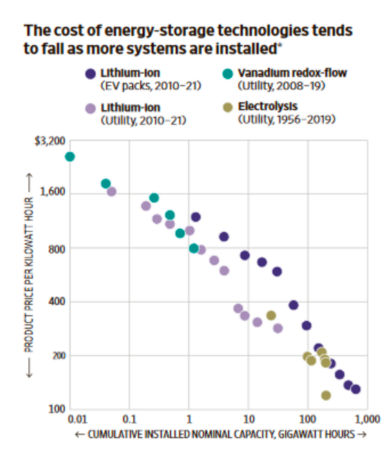

另一方面,上图描述了随着(横轴)安装规模的增加,相应储能技术成本的下降,图例分别为:

Lithium-ion (EV packs, 2010-21):表示2010年至2021年间,用于电动车电池包的锂离子电池的成本。

Lithium-ion (Utility, 2010-21):表示2010年至2021年间,用于公共事业(例如电网存储)的锂离子电池的成本。

Vanadium redox-flow (Utility, 2008-19):表示2008年至2019年间,用于公共事业的钒液流电池的成本。

Electrolysis (Utility, 1956-2019):表示从1956年至2019年间,用于公共事业的电解技术的成本。

补贴推动了风能和太阳能的早期增长,然后技术改良和大规模生产使它们变得廉价。用于驱动汽车和在电网上存储电力的锂离子电池价格也大幅下降。“太阳流/Sun Streams”将拥有足够的电池来为大约40,000辆特斯拉提供动力。

尽管绿色能源面临逆风,但资金仍在持续流入这些项目。开发商Longroad表示,它已经筹集了6亿美元的债务融资来扩大其投资组合,该交易由阿波罗全球管理公司的子公司Apterra基础设施资本牵头。

研究公司Rystad Energy估计,我们正走在足以使地球温度比工业化前上升1.6度至1.9度的道路上。

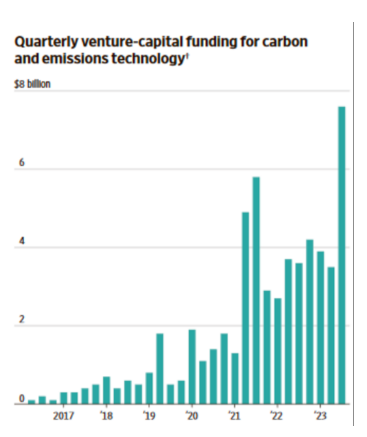

上图显示了2017年到2023年每个季度用于碳排放相关技术的风险投资资金。我们可以看到,投资金额在这段时间内有显著的增长,尤其是在2021年到2023年期间,表明投资者对碳减排和清洁技术的兴趣和资金的流入都在增加。

Rystad公司的首席执行官贾兰德·赖斯塔德表示,太阳能电池板的扩散正在弥补如离岸风能等滞后领域的不足,后者因成本超支和供应链问题而受阻。

BloombergNEF预计,今年安装的太阳能电池板将增加近400吉瓦的发电能力。这占了2022年全世界电厂发电能力的4.5%。在当前的轨迹上,过度乐观派认为,这是「何时」可再生能源将侵蚀化石燃料使用的问题,而不用再讨论「如果」。

国际能源署预计,煤炭、天然气和石油的需求将在2030年前达到顶峰。许多化石燃料生产公司和国家都在对他们的产品的长期未来抱有希望,而之前关于石油峰值的讨论已经被证明是错误的。

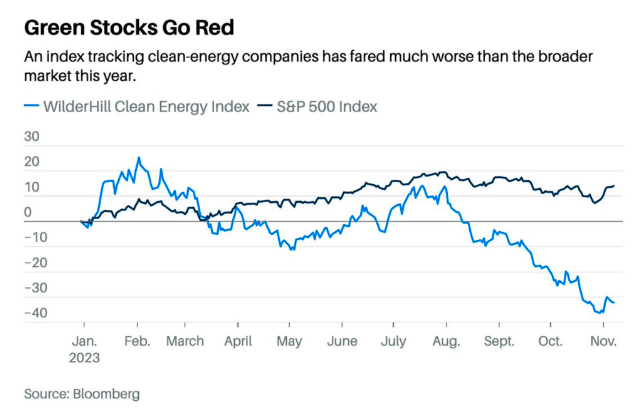

关于这点我们可以看到国际市场上的一些变化,比如今年以来华尔街ESG的热潮开始降温,投资者从ESG基金中流出资金140亿,清洁能源股正经历多年来最严重的暴跌(如下图)。

没办法,这几年清洁能源进展本身就比较慢,再加上地缘政治事件,安全稳定的能源供给关乎所有国家的最高利益。于是我们看到传统的能源巨头们反而再次硬了起来,比如壳牌明确表示要加强传统油气业务,什么低碳环保的业务再说吧(好像把部门都给裁撤了)。而埃克森美孚和雪佛龙近两年由于油价上涨而获得了暴利,于是投入大量现金抢购更多的石油和天然气资产。

近期关于国内增程式电动车的讨论越发热烈,而美国的电动车也出现了混动优于纯电的趋势(见下图),红款中的原因解释和国内的情况一样,那就是大家发现在当前能源转型期,混动/增程式就是真香。笔者也选择了理想,并写了一篇文章参考:从理想汽车身上学东西——产品打造篇。

中国的情况至关重要,在那里风能和太阳能的增长与新的煤炭项目相吻合。乐观者认为,煤电厂将在一个日益被可再生能源主导的系统中充当备用。根据BloombergNEF的数据,中国在长时效电池项目上领先世界。

2009年至2023年间,太阳能发电的平均成本下降了近90%,陆上风能下降了三分之二。类似的下降正在开始重塑交通领域。电动车的成本正在下降,基础设施也在改善。根据由埃克塞特大学领导的能源创新和系统转型经济学项目,小型和中型电动车的总拥有成本在中国和欧洲已经比汽油动力车辆更便宜,并且预计明年在美国也会达到这一点。

上图显示了中国、欧洲、印度和美国市场中,中档电动车(EV)与内燃机车(ICE)的预计拥有成本。可以看出,电动车的平均价格预计将下降,到2030年将比内燃机车便宜。这表明了随着时间的推移,电动车的经济性将提高,这会促进电动车的采纳。

前两天汽车之家的头条文章《谁是最大赢家?一场属于增程的胜利》,其中长安汽车副总裁、深蓝汽车董事长王孝飞:“我们强调超级增程的技术路线,是因为在当前电池技术以及各项技术路线下,我们认为它是最适合中国消费者的。增程电动车解决了用户在不同场景下没电的问题,可通过燃油补充。它又和插电式混动不一样, 插电式混动是油车的思维来解决问题,而增程式起步就是电车,通过电车的思维解决用户的问题。”

随着变得更便宜和更好,可再生能源、电池和电动车将变得更受欢迎。正在涌现的绿色能源技术,如氢能,得益于政府的支持和私人投资的激增,可能会走上与太阳能和风能相同的发展道路。

包括新加坡国家投资公司淡马锡在内的投资者,为瑞典的一个低碳钢铁厂投入了15亿英镑,约合16.4亿美元,随着更多资金流向去碳化工业过程,表明了一种趋势。

棘手的排放问题现在有了众多可能的解决方案。波士顿金属初创公司最近筹集了2.62亿美元,通过使用电力而非氢气的方法制造绿色钢材。另外两家公司,Rondo Energy和Antora Energy,正在制造热电池,将电力存储为热量——这是一种在使用剩余可再生能源的同时,为高温工艺供电的方法。

世界银行的能源经济学家多尔夫·吉伦说:“太阳能和风能成本的大幅下降,为能源领域打开了全新的选择集。”

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网