3月18日晚间,平煤股份(SH601666,股价12.22元,市值286.64亿元)发布了2023年年度报告。报告显示平煤股份当期营业收入和归属于上市公司股东的净利润都有所下降。

在3月19日举行的线上业绩说明会上,平煤股份董事长李延河表示收入下降主要是由于煤价下降。

在3月19日举行的线上业绩说明会上,平煤股份董事长李延河表示收入下降主要是由于煤价下降。

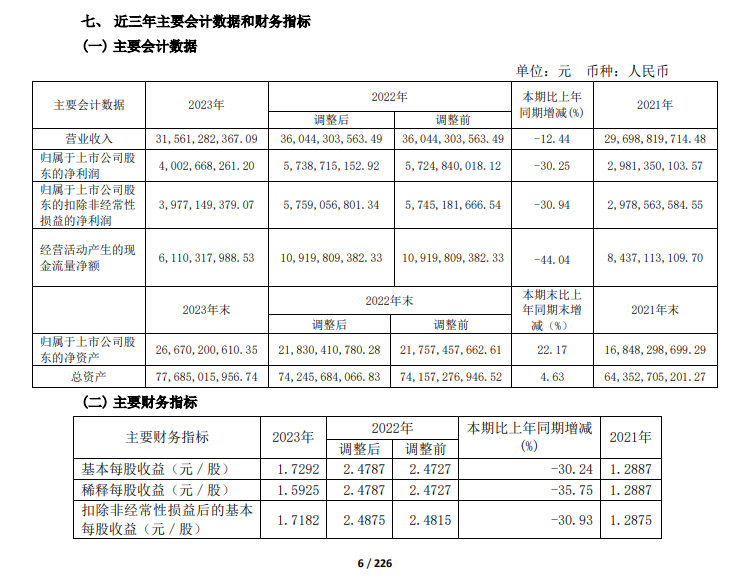

商品煤价格下降,营业收入同比减少12.44%。平煤股份主营业务为煤炭开采、洗选加工和销售。自上市以来,公司的主营业务没有发生重大变化,公司的主要收入来源于煤炭销售。产量方面,2023年公司完成原煤产量3071万吨,根据此前公司披露的2023年年度经营数据,原煤产量同比增长1.34%,同时自有商品煤销量为2743.58万吨,较上年增长3.5%。。反观经营业绩,年报显示平煤股份实现营业收入315.61亿元,同比减少12.44%,归属于上市公司股东的净利润为40.03亿元,同比减少30.25%。

年报显示,煤炭行业的发展与宏观经济发展、经济结构调整有强相关性,煤炭产品供需关系的小幅变动可能造成产品价格的大幅波动,从而较大幅度影响公司盈利水平。

在现金流量方面,平煤股份2023年经营活动产生的现金流量净额为约61.10亿元,较2022年的109.20亿元大幅下降了44.04%,公告解释称“主要是本期销售煤炭收到的现金减少所致”。

分具体产品来看,混煤产品的营业收入约为61.32亿元,较上年减少了15.19%,营业成本也下降了13.28%。

冶炼精煤是平煤股份主要收入来源,营业收入约为233.65亿元,同比减少了10.05%,营业成本的下降幅度较小,为3.38%,尽管毛利率下降了4.27个百分点,但也达到了38.05%。

其他洗煤的营业收入约为10.10亿元,同比下降了26.25%;材料销售的营业收入为2.86亿元,同比减少了36.21%;地质勘探业务的营业收入为2281.82万元,同比减少了24.73%。

中泰证券03月19日发布研报称,给予平煤股份(601666.SH,最新价:12.26元)买入评级。评级理由主要包括:1)煤炭业务:产销量同比双升,价格下行压制业绩;2)产销量方面,产销量同比双升,精煤产量同比上涨显著;3)价格与成本方面,价格与成本双降,毛利水平走弱;4)测算股息率8.10%,配置价值依然较强。风险提示:煤价超预期下跌风险、安全生产风险、宏观经济下滑风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。