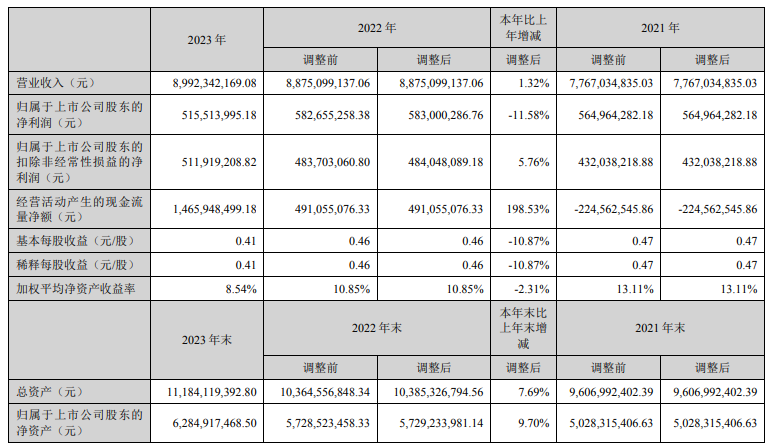

拓邦股份3月27日在业绩说明会上表示,2023年因面临行业库存挑战,公司工具业务收入增速放缓,但随着去库结束,行业需求逐步恢复,预计未来几年行业会回到正常的供需水平。新能源行业作为公司成长业务,2023年收入增速5%左右,因部分收入是跟电池相关的,受电池行业影响,2023年整体毛利率提升不明显,但公司的储能BMS、直流充电模块、光储一体等产品在2024年下半年预计会迎来不错的业务突破。未来3年新能源板块依然是公司非常重要的成长板块。另据介绍,公司目前海外产能占比在20%以内,预计未来3年海外产能还会提升。

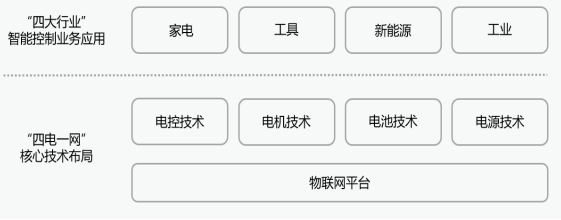

在报告期内,公司专注于智能控制系统解决方案的研发、生产和销售。立足于“四电一网”(电控、 电机、电池、电源和物联网平台)的核心技术体系,我们的解决方案广泛应用于家电、工具、新能源、 工业四大行业,为全球客户提供了创新、高效和可靠的定制化服务。