“地缘政治风险溢价”是一个模糊的概念,在当今的石油市场上,大致相当于对每天交易的约60亿桶“虚拟”石油每桶额外收取5美元。

地球每 24 小时消耗 1 亿桶石油,表明石油市场已被投机者控制。这反过来解释了为什么除了许多其他明显的催化剂外,价格在过去几周一直如此波动。

以色列与伊朗交火,以及中国推出刺激计划,使得上周布伦特原油创下一年多以来五个交易日的最大涨幅。本周一,油价一度升至每桶 80 美元以上,但周二,中国国家发改委最新新闻发布会却令市场大失所望,导致油价下跌 5% 。

摩根大通商品期货和期权策略师汤姆·斯金斯利 (Tom Skingsley) 在给客户的一份报告中写道,最初的上涨“几乎完全是由(合理的)风险溢价引起的”,但他补充道,投资者的“定位”也是一个主要因素。

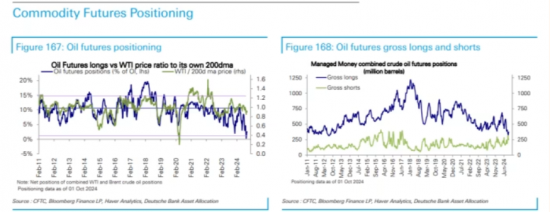

过去几个月,石油市场最大的新闻或许就是算法抛售创下历史新高。投机性趋势跟踪对冲基金(又称商品交易顾问)的净仓位从未如此之少,这些基金分析的是复杂的技术因素,如布伦特原油和西德克萨斯中质原油价格的期限结构,而不是宏观经济或地缘政治等基本面。

德意志银行

Marex 大宗商品投资组合经理兼策略师 Ryan Fitzmaurice 向 FTAV 表示:“CTA(程序化交易)是今年的行情主导力量。从历史上看,石油市场存在大量粘性资金,包括持有被动多头头寸的指数经理和寻求通胀对冲的人。”

但中国经济放缓和美国通胀下降意味着大量“粘性资金”在 4 月和 5 月逃离了市场。由于欧佩克准备在12月增加供应,而全球需求看起来疲软,布伦特原油价格从 4 月中旬的每桶 90 美元以上跌至 9 月中旬的略低于 70 美元。追随趋势的投资者在价格上涨时大举买入,在价格下跌时大举卖出,这加速了抛售。

中国最初的财政刺激计划以及以色列和伊朗之间不断升级的紧张局势彻底颠覆了市场。为了对冲其更广泛的投资组合,几个月来一直在旁观的自由投资者开始购买石油期货和看涨期权,从而打破了推动 CTA 抛售的负面势头。

科赫全球合伙人公司前总裁伊利亚·布丘耶夫 (Ilia Bouchouev) 解释说,这种情绪转变并不深刻,但这已经足够了。

自由裁量投资者“转而看涨,但他们实际上并不想买入——在美国总统大选之前,他们没有买入的动机,”Bouchouev 告诉我们。“如果特朗普获胜,我们面临关税,那将是一个额外的风险,既然他们可以在 11 月 6 日做同样的事情,那么为什么还要现在投入资金呢?”一个月前,生产商购买了大量看跌期权,而交易商不得不出售期货来对冲这种风险。几周前,这种流动逐渐减弱,并开始朝相反的方向发展,当时散户投资者通过 USO 等 ETF 和宏观对冲者突然大量购买看涨期权。人们大举购买 100 美元的看涨期权,作为一种保险形式,因为没有人真正知道中东会发生什么。人们确实知道的是,如果油价真的涨到 100 美元,美联储的计划就会脱轨,其他资产将受到巨大影响。

摩根大通全球商品研究部

Bouchouev 补充道,那些“最大限度做空”的动量驱动型 CTA 被机械地强制平仓。“从历史上看,他们的仓位往往趋于均值回归。所以,如果他们已经处于一个极端,那么他们就只能上涨了。”

CTA 现在已经涨到 10%,所以还有 90% 的涨幅。CTA 的问题在于……如果势头为负,他们将继续抛售。但如果市场稳定一周左右,或者出现小幅上涨,那么这种负面势头就会突然被打破。势头不必转为正,只要不再太负就行。这足以让 CTA 开始回购。我们现在没有积极的势头,但他们已经开始回购了。

然而,在过去几天里,市场再次发生了逆转,因为对以色列可能袭击伊朗能源设施的担忧已经消退,而且对中国经济进一步的刺激措施感到失望。

摩根大通的 Skingsley 在周二早上发布的一份报告中表示:昨天大部分时间里,交易台上的资金流向两极分化,感觉自由支配资金对在这些水平上开始淡化走势的兴趣越来越浓厚,或者至少获利了结,而系统性资金则继续在交易的另一边,因为他们的大量空头继续平仓……

考虑到这一点,下一步该怎么做?在以色列采取明确行动之前,我们仍然很难预测,但考虑到我们看到的反弹程度,以及它几乎完全是由(合理的)风险溢价和定位引起的,如果以色列的回应“令人失望”(即不影响石油平衡/针对核设施),那么现在油价还有很大的下行空间,而一周前还不存在的这种观点的风险回报现在却存在得多……

据研究分析师玛莎·道丁 (Martha Dowding) 和市场设计专家豪尔赫·蒙特佩克 (Jorge Montepeque) 称,一些有趣的团体也加入了抛售行列。两人均在 Onyx 资本集团工作,该集团是一家石油衍生品流动性提供商,几乎肯定从最近的波动中赚了一大笔钱。

托克集团、道达尔能源等公司一直在抛售。埃克森美孚几个月来一直在做卖方。他们正在研究基本面并出售剩余资产,但他们随时可能转为买方。道达尔每隔几周就会从买方变成卖方……

周二(10月8日),奥地利 OMV 集团向道达尔出售了一批北海货物。BP 向 Mercuria 出售了大约 70 万桶原油。OMV 不是典型的卖家——他们通常不会公开出售,所以这次出售很不寻常。埃克森美孚连续两个月出售原油也很不寻常。

市场下一次反转何时发生,谁也说不准。Marex 的 Fitzmaurice 表示:“这是一个永无止境的循环。CTA 并不一定那么关心欧佩克或中东的前景。他们只是试图将势头货币化”——地缘政治只不过是屏幕上的另一个数字而已。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网