1月21日,中国光伏行业协会主办的“光伏行业2015年回顾与2016年展望研讨会”在北京万寿宾馆隆重召开。会议指出,2015年,我国光伏产业延续了2014年以来的回暖态势,在国际光伏市场蓬 勃发展、特别是我国光伏市场强劲增长的拉动下,光伏企业产能利用率得到有效提高,产业规模稳步增长,技术水平不断进步,企业利润率得到提升。

据中国光伏行业协会秘书长王勃华介绍,在光伏组件、硅片、电池等方面产能及利用率上升趋势明显。

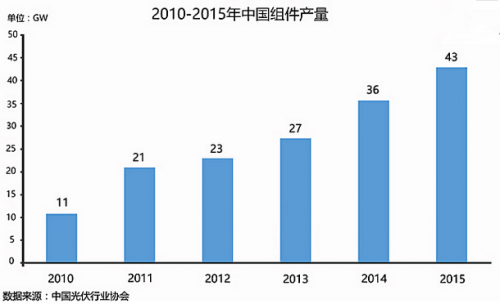

在组件发展方面,光伏组件全年产量超过43GW,晶硅电池仍为主流,多晶组件平均转换效率15.91%,单晶组件为16.53%,企业平均产能利用率为86%。分化趋势明显,大多数企业盈利,前十家企业盈利水平多在两位数。

在硅片发展方面,产业集中度依旧较高。统计37家硅片平均产能利用率达到94%,26家企业平均产能利用率7.6%,2015下半年市场增长拉动多晶硅片需求。

在电池发展方面,单晶及多晶电池产业化效率分别达到19.5%和17.95%,单晶硅片价格下滑使P型单晶电池成本下降明显,已出现单晶报价接近多晶报价的情形。统计50家企业平均产能利用率达85%,13家纯电池片企业纯利润率5%。高效电池技改或扩产速度加快,电池生产线全球布局趋势明显。

王勃华在研讨上表示:通过对33家通过规范条件的光伏组件企业2015年经营情况看,仅有4家企业亏损,平均利润达4.7%,明显高于电子制造业3%的水平,也高于2015上半年2—3个百分点。产品价格呈先降后升的态势,下半年企业盈利水平明显改观。相比2014年这33家组件企业利润约为3.6%,2015年盈利能力达到30%以上。

“光伏投资热情从上一轮的制造环节向应用环节转移,除金融机构外,很多传统行业企业也切入光伏设备领域”,王勃华强调。据了解,光伏电站仍主要以西北部地区大型地面电站为主。

“目前整个光伏产业链中,电站开发环节有10%以上的内部收益率,远高于光伏制造业。此外,投资光伏电站也可拉动企业消化自身电池组件等产能。组件制造商前20名中,几乎全部涉足下游电站开发业务”,王勃华表示。

2015年产能利用率大幅提升,制造业盈利能力显著增强。在“一带一 路”战略引导及国际贸易保护形势影响下,我国光伏企业的“走出去”步伐也在不断加快。预计,2016年中国、美国、印度市场仍将保持高速增长势头,而日本和欧洲市场保持稳定,新型光伏市场,如非洲也将逐步开始冒头。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网