一、总体装机情况

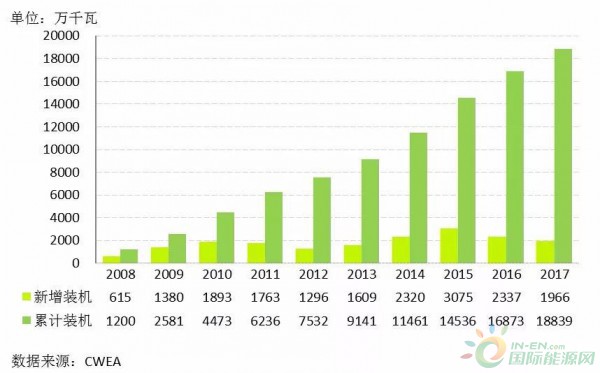

根据中国风能协会数据,2017年,全国(除港、澳、台地区外)新增装机容量1966万千瓦,同比下降15.9%;累计装机容量达到1.88亿千瓦,同比增长11.7%,增速放缓。

图12008年至2017年中国新增和累计风电装机容量

二、区域装机情况

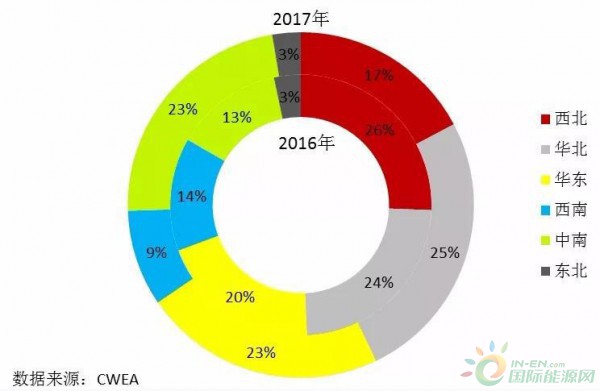

2017年,中国六大区域的风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%。

与2016年相比,2017年中国中南地区出现增长,同比增长44%,新增装机容量占比增长至23%;中南地区主要增长的省份有:湖南、河南、广西、广东。另外,西北、西南、东北、华北、华东装机容量同比均出现下降,西北、西南同比下降均超过40%,东北同比下降32%,华北同比下降9%,华东同比下降5%。

图22016年和2017年中国各区域新增风电装机容量占比情况

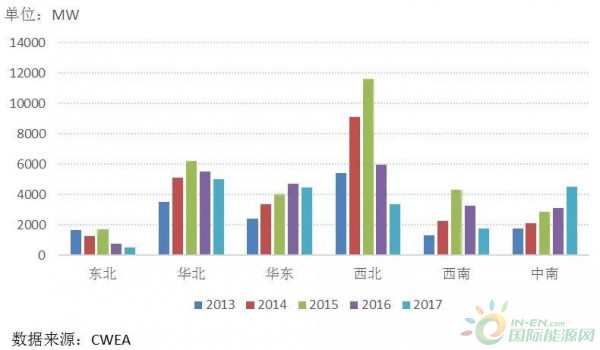

图32013年至2017年中国各区域新增风电装机容量趋势

三、风电机组制造商装机情况

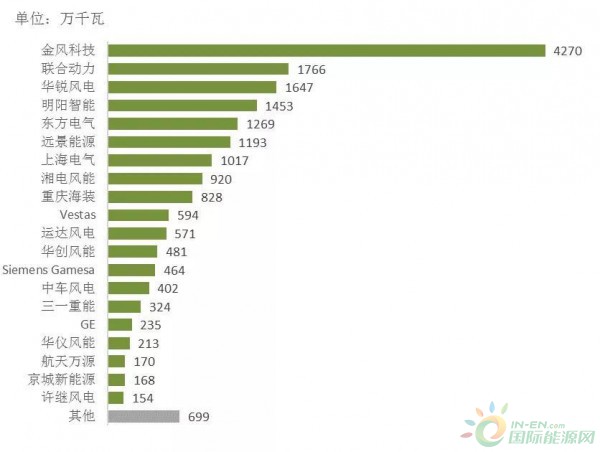

2017年,中国风电统计有新增装机的整机制造企业共22家,新增装机容量1966万千瓦,其中,金风科技新增装机容量达到523万千瓦,市场份额达到26.6%;其次为远景能源、明阳智能、联合动力和重庆海装,前五家市场份额合计达到67%。

近5年,风电整机制造企业的市场份额集中趋势明显。排名前五的风电机组制造企业新增装机市场份额由2013年的54.1%增长到2017年的67.1%,增长了13%;排名前十的风电制造企业新增装机市场份额由2013年的77.8%增长到2017年的77.8%增长到2017年的89.5%,增长了12%。

图62013年至2017年中国风电整机制造企业国内新增装机份额集中度变化情况

截至2017年底,全国累计装机容量达到1.88亿千瓦,有7家整机制造企业的累计装机容量超过1000万千瓦,7家市场份额合计达到67%;其中,金风科技累计装机容量达到超过4000万千瓦,占国内市场的22.7%;另外,联合动力累计装机占比9.4%,首次超过华锐风电,位居第二。

图7截至2017年底中国风电制造企业累计装机容量

图82017年中国风电制造企业累计市场份额

五、风电机组机型统计

2017年,中国新增装机的风电机组平均功率2.1MW,同比增长8%;截至2017年底,累计装机的风电机组平均功率为1.7MW,同比增长2.6%。

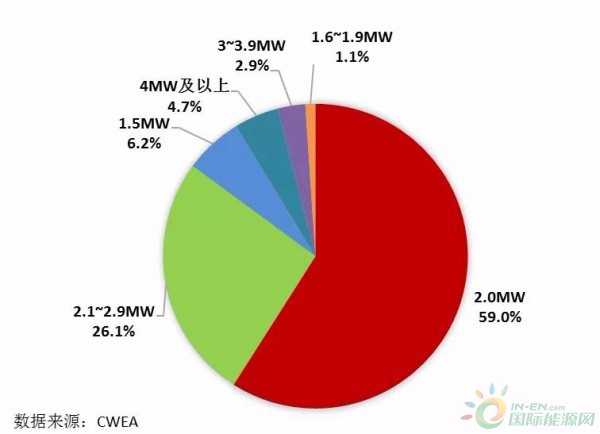

2017年,中国新增风电机组中,2MW以下(不含2MW)新增装机容量市场占比达到7.3%,2MW风电机组装机占全国新增装机容量的59%,2MW至3MW(不包括3MW)新增装机占比达到85%。3MW至4MW(不包括4MW)机组新增装机占比达到2.9%,4MW及以上机组新增装机占比达到4.7%。

与2016年相比,变化幅度较大有,2.1MW至2.9MW机组市场份额增长了11%;1.5MW机组市场份额下降了11%至6.2%。

图102017年中国不同功率风电机组新增装机容量比例

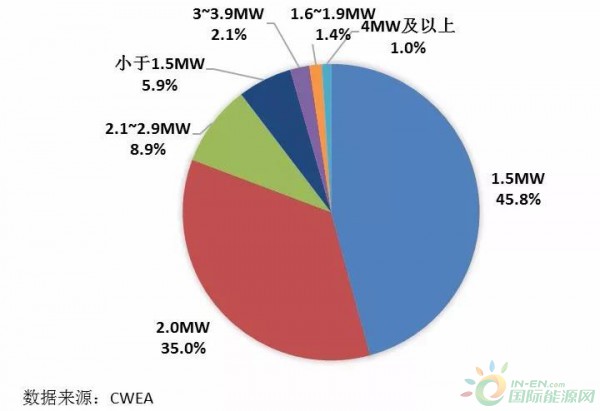

截至2017年底,中国风电累计装机中,2MW以下(不含2MW)累计装机容量市场占比达到53.1%,其中,1.5MW风电机组累计装机容量占总装机容量的45.8%,同比下降约5个百分点。2MW风电机组累计装机容量占比上升至35%,同比上升约3个百分点。2MW至3MW(不包括3MW)累计装机占比达到8.9%。3MW至4MW(不包括4MW)机组累计装机占比达到2.1%,4MW及以上机组累计装机占比达到1%。

图11截至2017年底中国不同功率风电机组累计装机容量比例

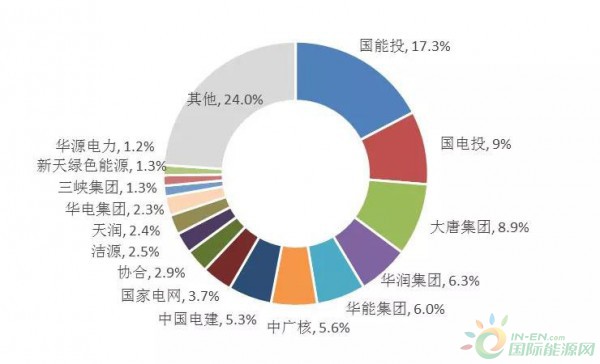

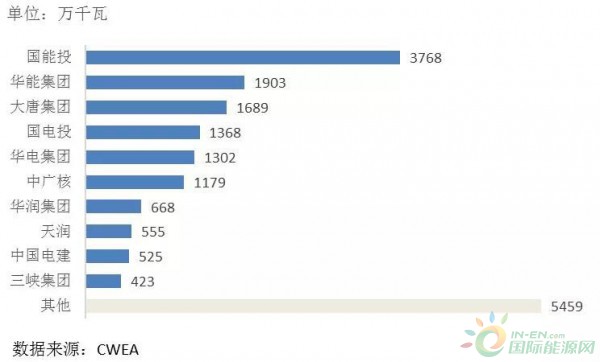

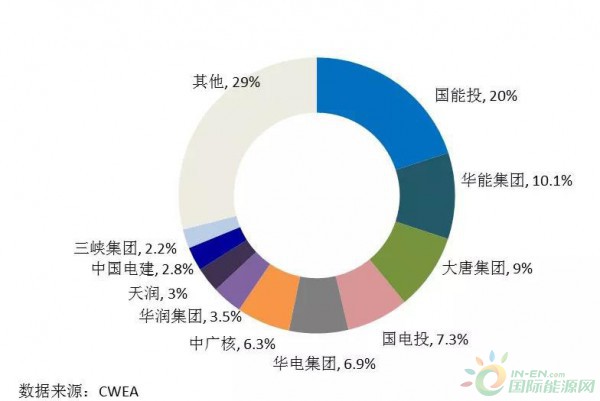

六、风电开发商装机情况

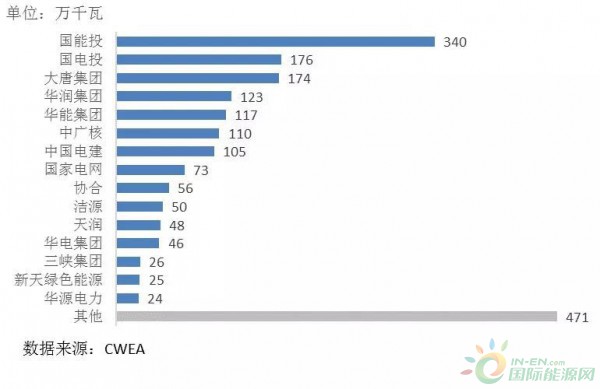

2017年,中国风电有新增装机的开发企业共80多家,前十五家装机容量合计接近1500万千瓦,占比达到76%。截至2017年底,前十家开发企业累计装机容量合计超过1.3亿千瓦,占比达到71%。

图122017年中国风电开发企业新增装机容量

图132017年中国风电开发企业新增装机市场份额

注:

国能投的统计为国电集团和神华集团的数据之和。

华能集团的统计为华能新能源和其他分公司数据之和。

华润集团的统计为华润电力和华润新能源的数据之和。

中国电建统计为中水电、中水顾问和中水建数据之和。

图14截至2017年底中国风电开发企业累计装机容量

图152017年中国风电开发企业累计装机市场份额

注:

国能投的统计为国电集团和神华集团的数据之和。

华能集团的统计为华能新能源和其他分公司数据之和。

华电集团的统计为华电国际、华电新能源及其他分公司数据之和。

华润集团的统计为华润电力和华润新能源的数据之和。

中国电建统计为中水电、中水顾问和中水建数据之和。

七、海上风电装机情况

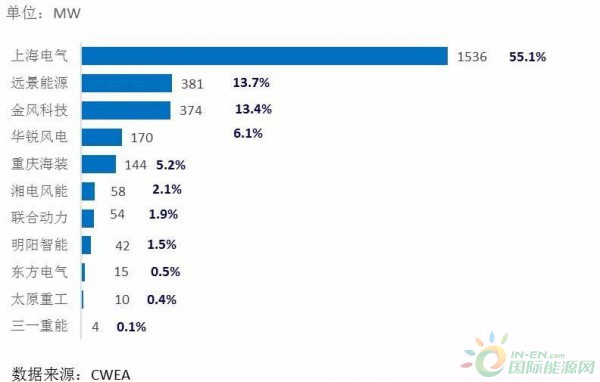

2017年,中国海上风电取得突破进展,新增装机共319台,新增装机容量达到116万千瓦,同比增长97%;累计装机达到279万千瓦。2017年共有8家制造企业有新增装机,其中,上海电气新增装机容量最多,共吊装147台,容量为58.8万千瓦,占比达到50.5%。

截至2017年底,海上风电机组整机制造企业共11家,其中,累计装机容量达到15万千瓦以上有上海电气、远景能源、金风科技、华锐风电,这4家企业海上风电机组累计装机量占海上风电总装机容量的88%,上海电气以55%的市场份额遥遥领先。

图172017年中国风电制造企业海上累计装机容量

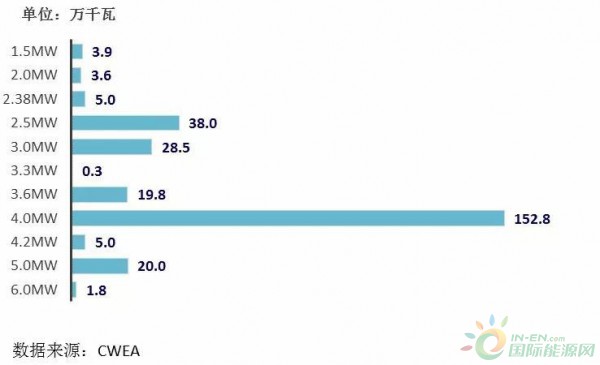

截至2017年底,在所有吊装的海上风电机组中,单机容量为4MW机组最多,累计装机容量达到153万千瓦,占海上装机容量的55%;5MW风电机组装机容量累计达到20万千瓦,占海上总装机容量的7%;6MW风电机组吊装的仍是样机,尚未批量吊装。

图182017年中国海上风电不同功率机组累计装机容量

八、风电机组出口情况

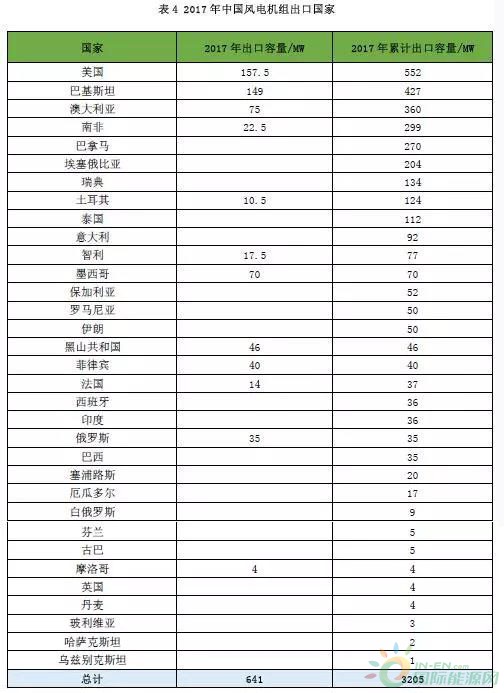

2017年,中国向国外出口风电机组311台,容量641MW,同比增长21%。截至2017年底,中国风电机组制造企业已出口的风电机组共计1707台,累计容量达到3205MW。

2017年,6家制造企业分别向12个国家出口风电机组,其中,金风科技出口量最大,出口到6个国家,合计197台,总容量为399.5MW;其次是远景能源出口两个新型市场国家,共51台,总容量116MW。

*目前统计的风电机组出口情况主要针对中国内资风电机组制造商,外资风电机组制造商不包含在内。

截至2017年底,中国风电机组累计出口到33个国家,较2016年新增加5个国家(包括墨西哥、黑山共和国、菲律宾、法国和摩洛哥);其中向美国出口的风电机组容量最多,占出口总容量的17%。其次是巴基斯坦、澳大利亚、南非,出口占比分别为13%、11%和9%。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网