《2017“一带一路”能源资源投资政治风险评估报告》于1月15日在京发布。(本次报告数据截止到2015年,因此指数反应的也是当时的情况)

报告认为,基于中国与“一带一路”国家之间能源资源禀赋的差异性,通过能源合作投资既可以加强“一带一路”地区国家的能源安全、减少地区能源贫困、改善地区人民生活质量,也可以为中国与沿途国家开展其他合作奠定坚实的基础。但有投资就有风险,能源投资金额相对较大,所有风险中政治风险最不可量化和把控,更需要提前预防。

报告将政治风险归纳为政治、经济、社会、生态环境和气候约束在内的复杂、多因素联动变化所产生的不确定性。2017年报告在2016年指数研究结果基础上,进一步完善了人大能源风险指数评级体系,综合了经济基础、社会风险、政治风险、中国因素、能源因素和环境风险等六大维度37个子指标,参考了共11个大型全球数据库,以全面量化评估中国企业在“一带一路” 64个沿线国家的能源资源投资政治风险程度以及主要变化原因。

图1

图1

报告认为能源资源投资低政治风险国家为2个,是新加坡和阿联酋。

较低风险国家为14个,分别是马来西亚、文莱、捷克共和国、卡塔尔、阿曼、科威特、罗马尼亚、沙特阿拉伯、格鲁吉亚、波兰、以色列、哈萨克斯坦、匈牙利、约旦。

中等风险国家为30个,分别是立陶宛、斯洛文尼亚、斯洛伐克、越南、蒙古、拉脱维亚、泰国、吉尔吉斯斯坦、菲律宾、克罗地亚、爱沙尼亚、阿塞拜疆、斯里兰卡、土库曼斯坦、土耳其、塞尔维亚、印度、印度尼西亚、保加利亚、白俄罗斯、黑山、阿尔巴尼亚、俄罗斯、老挝、伊拉克、埃及、塔吉克斯坦、伊朗、巴林、马其顿。

较高风险国家为14个,分别是孟加拉国、亚美尼亚、波黑、缅甸、乌克兰、巴基斯坦、柬埔寨、黎巴嫩、乌兹别克斯坦、也门共和国、叙利亚、不丹、马尔代夫、摩尔多瓦。

高风险国家为共4个,分别是尼泊尔、东帝汶、巴勒斯坦、阿富汗(见图1)。

图2

图2

与2016年的评估相比,2017年高风险和较高风险国家增多,低风险和较低风险国家减少(见图2)。

图3

图3

从区域来看,较高风险投资地区不变,仍是南亚和西亚北非地区(见图3)

图4

图4

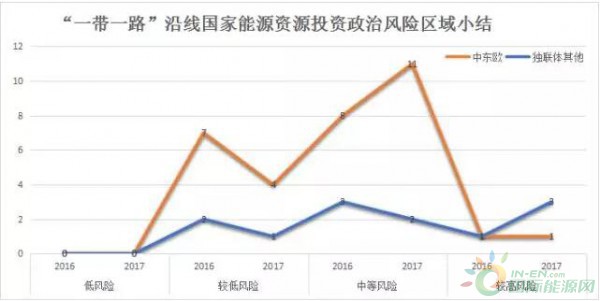

投资风险升高明显的是中东欧和独联体(除俄罗斯)地区(见图4)

图5

图5

但整体来看,中东欧地区的投资风险仍然较低,独联体地区投资风险较高,中亚地区较稳定没有大变动,俄罗斯的投资风险由“较低风险”变为“中等风险”(见图5)

报告分析主要有三个因素导致了以上变化:一是欧元的大幅贬值对中东欧等地区的汇率变动产生剧烈影响;二是乌克兰危机后欧美对俄罗斯的经济制裁产生种种后果;三是国际油价下跌打击资源国经济。

图6

图6

值得一提的是,2017年报告中我们可以明显的看到,由于重建后的环境风险维度指数更关注国家应对气候变化的能力,因此,在环境风险维度的排名中,较为靠前即低风险的国家以欧洲国家为主,这得益于欧盟在应对气候变化中一以贯之的责任意识与领导力,同时欧洲国家本身较高的环境治理水平也使其有更好的环境表现。环境维度高风险13个国家中,分别为5个南亚国家、4个东南亚国家、2个西亚国家、1个中东欧国家和1个中亚国家(见图6)。除巴勒斯坦地区由于数据的缺失原因导致两年连续排名垫底以外,大多数国家都处在工业化或准备工业化的进程中。越是能源资源投资环境风险高的国家和地区,因为受到全球应对气候变化责任的高压力,原本不清晰不完善的环境法律规章就越有突然改变或者被高度政治化的危险,给能源资源投资带来的不确定性也就越大。

本报告由许勤华(国家关系学院教授、中国人民大学国际能源战研究中心主任、中国人民大学国发院能源与资源战略研究中心副主任)主编、蔡林(中国人民大学社会人口学院副教授、国际能源战略研究中心研究员)、刘旭(中国人民大学国际能源战略研究中心执行主任、中国人民大学国发院能源与资源战略研究中心研究员)等为核心成员。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网