1. 截至“十三五”,火电承担主体能源角色

能源行业在任何国家都是不可或缺的必要行业。1978 年到 2010 年,我国火电装机 由 0.4 亿千瓦增长约 18 倍至 7.1 亿千瓦,发电量由 2119 亿度增长约 16 倍至 33319 亿 度,装机和发电量占比均超过 70%,为国民经济发展作出了巨大的贡献。截至 2019 年 底,火电装机占我国发电总装机的比重仍高达 60%。

“十二五”、“十三五”期间国家开始鼓励发展新能源发电,新能源装机容量从 2010 年的 0.5 亿千瓦增长至 2019 年末的 4.1 亿千瓦。截至 2019 年底,我国风电、光伏装机 规模分别达到 2.1 亿千瓦、2.0 亿千瓦。我们预计未来火电的占比和作用也将发生转变, 从主体电源逐渐转型为保障和调峰的基础电源。

近几年,随着新能源成本的下降,新能源发电的性价比越来越高,市场上不乏新能 源完全替代火电的担忧。我们认为虽然新能源成本下降趋势仍在持续,但由于稳定性和 可靠性的问题,新能源短期不太可能成为我国能源的主力。

按照国家 2060 年碳中和目 标,我们认为未来 20 年新能源和火电仍将维持相互依存的关系,“十四五”期间,火电或仍将承担基础电源和辅助调峰电源的作用。

2. 过去:2000 年以来,GDP 与用电量同步高增

用电量被誉为是国民经济发展的"温度计",与社会经济的发展存在着密切的关系。2003-2019 年,中国 GDP 从 1.7 万亿美元增长到 14.3 万亿美元,年复合增长率 14.4%, 全社会用电量从 1.9 亿千万时到 7.2 亿千万时,年复合增长率 8.7%,经济的快速发展也 带动了用电量的快速增长。

经济高增长下“电荒”现象持续至 2005 年,其后逐步进入供给过剩阶段。上世纪 60 年代开始,中国进入了长期的电力短缺期,至 1986 年,电力缺口超过了总发电量的 20%。

装机进度不断加快,1997年我国电力供需达到短暂平衡;但 2000 年以后,我国 电力消费增速迅速上升,再度出现供给不足现象。以浙江为例,企业饱受拉闸限电之苦, “开三停四”成了家常便饭,居民基本生活用电也难以保障。2004 年,火电利用小时达 到 5991 小时,成为近 20 年最高峰。

2005 年全国 26 个省(市、自治区)经历了电力短缺,为 1990 年代以来最为严峻的一年。其后,伴随“西电东送”、电网互联互通等基础设施 投运以及三峡等重大发电工程投产,电力短缺渐成历史,我国电力逐步进入供给过剩阶 段。

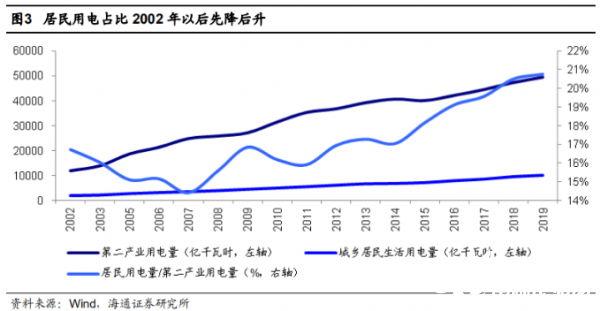

电荒的佐证也可以看居民用电:2000 年左右,由于国民经济的高速发展,第二产业 用电量迅速上升;2002-2007 年,我国二产用电量增速高达 16%,同期居民用电量增速 为 12%,居民用电占比不断下降。直到 2007 年以后,随着生活水平的提升以及限电的 取消,居民用电占比才开始不断提升。

火电行业曾经是国内最朝阳的产业,为中国的发展做了杰出的贡献。改革开放以来, 电力工业发生了翻天覆地的变化,我国不仅解决了长期以来的普遍性电力短缺问题,而 且解决了无电人口的用电问题,逐步实现了电量上的低水平用电到中等水平用电、质量 上的低标准供电到高标准供电的飞跃。

期间,火电发挥了绝对主导作用。1978 年到 2010 年,我国火电发电装机由 0.4 亿千瓦增长约 18 倍至 7.1 亿千瓦,发电量由 2119 亿度增 长约 16 倍至 33319 亿度,装机和发电量占比均超过 70%。从火电的装机电量规模和占 比可以看出,火电的发展为中国电力发展做出了巨大贡献。

3. 现在:新能源发电蓬勃发展,年均装机增速 35%

2015 年以来,随着技术进步和政府对新能源产业的支持,国家对新能源的补贴力度 加大,风电、光伏行业蓬勃发展。2017,习近平主席在十九大报告中指出,必须树立和 践行绿水青山就是金山银山的理念,坚持节约资源和保护环境的基本国策。能源结构转 型升级成为新能源发展的核心驱动力。

2016 年 12 月,发改委、能源局出台《电力发展“十三五”规划(2016-2020 年)》, 规划“十三五”期间,风电新增投产 0.79 亿千瓦以上,光伏发电新增投产 0.68 亿千瓦 以上,截至 2019 年底,上述目标均已提前完成。

2015-2019 年,我国风电并网装机容 量从 1.3 亿千瓦时增至 2.1 亿千瓦时,发电量从 1863 亿千瓦时增至 4057 亿千瓦时,年 复合增长率分别为 13.0%和 21.5%。光伏并网装机容量从 0.4 亿千瓦时增至 2.0 亿千瓦 时,发电量从 392 亿千瓦时增至 2243 亿千瓦时,年复合增长率分别为 47.5%和 54.7%。

技术进步带动成本下行,行业造血能力持续提升。2017 年 11 月,国家发改委下发 《国家发展改革委关于全面深化价格机制改革的意见》,提出完善可再生能源价格机制, 根据技术进步和市场供求,实施风电、光伏等新能源标杆上网电价退坡机制,2020 年实 现风电上网电价与燃煤发电上网电价相当、光伏上网电价与电网销售电价相当。

2019 年,发改委提出陆上风电、海上风电分别于 2021 年、2022 年实现平价上网;2019 年 7 月起新增集中式光伏实行竞价上网。随着补贴退坡,全国新能源电价呈现逐年下降的趋 势;2015-2019 年,全国风电平均电价(不含税)已经从 0.51 元/千瓦时下降到 0.47 元 /千瓦时。

上市公司的经营数据显示,2016 年来,国内主要风电运营商的风电度电运营 成本在 0.4 元/千瓦时以下,呈平稳下行趋势。

2015 年来,随着补贴退坡,新能源行业平均电价波动下行;但技术进步带来运营成 本下行,规模扩张带来管理成本优化,行业盈利水平逐年提升。

新能源产业技术持续突破,将推动成本下行及稳定性提升。在 2002 年,金风科技 仅能生产 0.75 千瓦的风机,已经是当时国内的先进产品。随着技术进步,国产陆上风电 单台装机容量已达到 5 兆瓦,海上风电达 10 兆瓦。

新能源的经济性不断提高,根据能 源杂志公众号,远景科技介绍,目前中国三北地区的风电度电成本可达到约 0.16 元/度, 而行业发电侧储能目前的度电成本为 0.2-0.3 元/度;到 2023 年,风电在中国三北高风 速地区的度电成本将实现 0.1 元/度,发电侧储能的度电成本也将达到 0.1 元/度,低于全 国最低的燃煤发电标杆上网电价 0.2595 元/度(2019 年宁夏地区)。

而光伏的太阳能利 用效率也在不断提高,成本下行趋势更为显著。我们认为风光+储能未来或将成为稳定 的清洁电力提供方案。

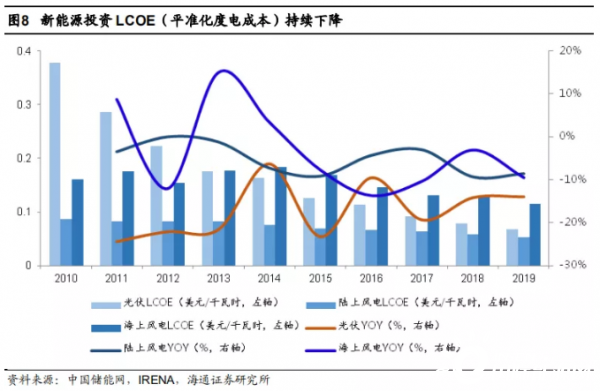

受技术进步、规模化生产、供应链竞争加速的推动,在过去十年间,可再生能源发 电成本急剧下降。据中国储能网援引国际可再生能源署(IRENA),自 2010 年以来,光 伏发电、陆上风电和海上风电的 LCOE(平准化度电成本)分别下降了 82%、39%和 29%;其中,太阳能电池板价格降幅高达 90%。

4. 未来:2060 年碳中和,十四五新能源或迎翻倍增长

4.1 “碳中和”或将驱动新能源倍速发展

2060 年实现碳中和,降低化石能源比重、植树造林、碳捕捉均为潜在路径。碳中 和是指通过植树造林、节能减排、碳捕捉收集等形式,抵消产生的二氧化碳排放量,实 现二氧化碳“零排放”。

9 月 22 日,国家主席习近平在第七十五届联合国大会上表示, 中国将力争于 2030 年前达到碳排放峰值,努力争取 2060 年前实现碳中和。这是中国首 次明确提出碳中和的时间点,意味着中国将在未来十年全面实现能源、经济领域的深度 低碳转型。

根据生态环境部,截至 2019 年底,中国碳强度较 2005 年降低约 48%,非 化石能源占一次能源消费比重达 15.3%,提前完成我国对外承诺的到 2020 年目标。

我 们认为,碳中和并不意味着化石燃料的完全退出,而是通过降低化石能源比例、减少人 均用能、植树造林以及碳捕捉技术等方式多管齐下,使二氧化碳的生产和转化相抵消。

根据中国能源网,要实现 2060 年的碳中和目标,需要将电力行业的碳排放量控制 在 40.2 亿吨以内。这意味着风电、光伏仍有较大增量空间。

若截至 2060 年,光伏装机 量占比达到 40%、风电装机量占比达到 35%,光伏总装机量将达到 54.7 亿千瓦,风电 总装机量将达到 32.8 亿千瓦;与 2019 年末光伏 2.0 亿千瓦、风电 2.1 亿千瓦的总装机 规模相比,光伏、风电分别有 26 倍、15 倍的增长空间。

“十四五”期间,新能源或迎来倍速发展期。根据全球能源互联网发展合作组织的 测算,“十四五”中国风电和光伏新增装机有望达到 2.9 亿千瓦、3.2 亿千瓦,平均每年 新增风电装机 5800 万千瓦、光伏 6400 万千瓦,合计为 1.2 亿千瓦。

根据北极星风力发 电网,10 月 14 日,《风能北京宣言》提出,为达到与碳中和目标,实现起步衔接的目的, 在“十四五”规划中,风电应保证年均新增装机 5000 万千瓦以上,大幅超出 2015-19 年均新增装机(约 2000 万千瓦)。

我们认为受产能及并网消纳因素制约,短期内年新增 装机实现翻倍的概率较小,“十四五”装机增长或呈前低后高趋势;实际装机目标仍需等 待“十四五”规划等政策给予更明确的指引。

4.2 “十四五”期间火电定位需转型

新能源装机快速增长,并不意味着火电彻底退出,传统火电集团面临转型升级。2020 年 9 月,通用电气表示计划退出新建煤电市场业务,专注投资可再生能源,但仍将为现 有燃煤电厂提供服务。

欧洲投资银行、摩根大通、星展银行等多家国际金融机构均已宣 布将停止为煤电项目提供融资。随着碳排放要求的持续提升以及火电建设、融资受限, 我们认为未来煤电投资及新增装机均将下行。

但能源结构调整具有长期性,在当前国内 用电量增长以及新能源辅助调峰需求上升的背景下,火电装机规模短期内或仍将上行。根据中国电力新闻网,国网能源研究院预测,我国煤电将在 2030 年达峰,预计装机 12.3-13.5 亿千瓦,较 2019 年末 10.4 亿千瓦仍有 18%-30%的增长。

中长期来看,虽然 存在新能源对火电的替代,但国内的新能源运营仍由五大电为代表的传统能源企业主导, 行业外部竞争者较少,传统能源企业“十四五”期间的主要挑战是存量火电机组定位的 调整以及面向新能源的转型升级。

“碳中和”前,存量火电机组面临折旧到期,不会造成火电企业盈利受损。根据北 极星电力网援引“热力发电”公众号,截至 2017 年底,我国服役年限在 10 年以下以及 10-20 年的机组占比分别达到 40%和 43%,对比海外,煤电机组平均服役年限达到 40-50 年,而我国仅为 12 年。

我们认为,在 2060 年碳中和时间点来临前,存量燃煤机组本来 也将退出生命周期,替代的或将更多是新能源机组,火电公司并不会减值或者盈利受损。

“十四五”煤电定位或转向基础能源+辅助调峰电源,需推进灵活性改造提升系统 调节能力。根据中电联《煤电机组灵活性运行政策研究》,我国电力系统调节能力较弱, 灵活调节电源占比与欧美有较大差距。

《煤电机组灵活性运行政策研究》指出,当前我国 抽水蓄能、燃气发电等灵活调节电源装机占比不到 6%,“三北”地区新能源富集,风电、 太阳能发电装机分别占全国的 72%、61%,但灵活调节电源不足 3%。

比较而言,欧美 等国灵活电源比重较高,西班牙、德国、美国占比分别为 34%、18%、49%。根据中国 储能网,中国工程院院士黄其励指出,在电力系统中,灵活调峰电源至少要达到总装机 的 10%-15%,我们测算仍需增加 0.8-1.8 亿千瓦的调峰电源(约占我国煤电装机的 8%-18%),才能满足电力系统的调节需求。

受制于技术尚未成熟,当前储能的经济性及 稳定性有待提升;火电除了作为基础能源以外,也将成为“十四五”期间维护电网稳定 运行的主体调节电源,辅助调峰收益有望增加。

5. 火电龙头转型综合能源提供商,估值或将对标海外龙头

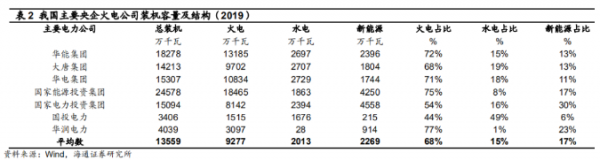

我国能源行业集中度较高,截至 2019 年,主要央企火电集团(公司)总装机 9.5 亿千瓦,占全国电力装机的 47%;其中火电装机 6.5 亿千瓦,占全国火电装机的 55%;新能源装机 1.6 亿千瓦,占全国新能源装机的 38%。

我们认为,能源行业由于准入门槛高、下游客户集中(以电网为主)、规模效应显著, 在能源结构调整期,运营端也较难有强势新进者;“十四五”期间的新能源投资或仍由现 有电力龙头承担。

现有行业龙头参与新能源运营的主要竞争优势如下:

1. 公用事业投资 具有重资产、收益率稳定的特点,因此杠杆率通常较高(项目资本金占比约 20-30%),国有企业的融资成本大幅低于民企,且融资渠道较为多元化,在财务成本方面具有绝对 优势。

2. 新能源投资规模较大,但当前海上风电、储能等技术尚未完全成熟,现有行业 龙头的风险承受能力强于行业新进者。

3. 新能源发展需配套调峰调频电源,国家大力推 动“风光水火储一体化”、“源网荷储一体化”,鼓励煤电、水电与新能源的打捆输送,并 适度增配储能。能源企业可通过现有火电/水电基地与新建新能源基地的打捆外送,在保 障电网稳定性的同时促进新能源消纳。

4. 电力行业作为关系国计民生的重大基础设施产 业,行业规划和发展方向受政策指引影响较大;且运营时与下游电网有较强的协同,能 源央企可充分借助与电网长期协作积累的沟通优势。

我们对比了中美上市电力龙头的装机结构、ROE 及估值情况,美国电力龙头的清洁 能源平均占比为 21%,远高于国内的 10%。而由于新能源毛利率大幅高于火电(新能源 毛利率约 50%左右,火电 15%左右),新能源占比的提升也将带来公司 ROE 的上行。

我们认为,虽然当前我国主要发电集团的装机以火电为主,但在新能源转型过程中,仍 将保持有力的竞争优势;我国能源结构的转型将驱动现有的电力公司向综合能源提供商 迈进。

长期看,我国电力需求仍有上涨空间,行业估值有望向海外龙头靠拢。个股建议 关注:华电国际、华能国际、京能电力、建投能源、国投电力、皖能电力、长源电力、 内蒙华电、三峡水利。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网