中国作为世界上最大的排放国,中国的领导层一直在发出关于减排的强烈信息:到2030年(与2005年的水平相比)将国内生产总值的碳排放强度降低65%,到2060年实现净零排放的计划。但中国仍在建设数百座燃煤发电厂,一个国际专家联盟编制的气候行动追踪系统将中国降低排放的努力评价为“严重不足”。

2月1日中国的碳排放交易市场正式启动,距离首次提出碳排放交易市场的意向已经过去10年了,为遏制中国的排放水平带来了新的动力。中国排放交易体系的一般原则反映了国际标准,但仍有两个让人担心的原因,可能会影响碳排放交易市场的发展。

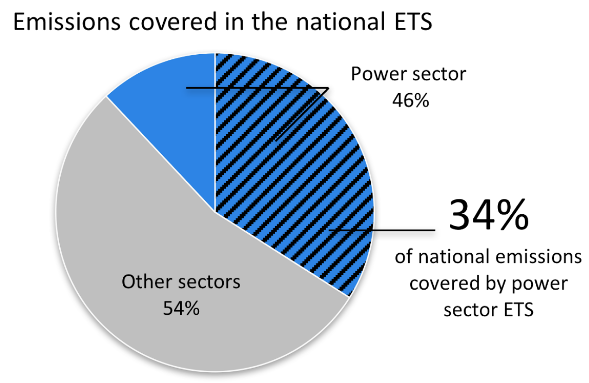

首先是碳交易市场的范围。预计该市场最终将覆盖至少70%的中国碳排放行业,包括发电、航空和石化,但第一阶段仅覆盖2225个火电机组,仅占中国总排放量的一部分(整个发电行业的排放量约占中国排放量的30%)。中国的碳交易市场将不像欧洲那样采用绝对排放上限,而是按照规模、燃料类型和碳强度等四个基准对排放者进行评级,以确定排放上限。例如,燃气发电厂将获得比燃煤电厂更大的排放空间。企业只需为超过上限的排放量支付20%的费用。根据评级机构惠誉(Fitch)的信息,违规最高罚款仅为3万元人民币(4644美元)。

基于燃料燃烧类型的基准将会对现有技术的效率提高产生影响,但难于推动转向更环保的技术扩大应用。这样的市场体系设计适应了中国经济高速增长对能源的需求,但是还没有确定何时会推出一个绝对的排放上限,也没有表明交易市场何时会将整个电力行业和其他高排放行业纳入,而建设施工和交通运输似乎不会纳入。

第二,中国的碳交易市场面临法律上的模糊性,实施碳交易市场的框架还未经检验,可能导致许多最严重的排放者寻找漏洞。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网