国际能源网/风电头条(微信号:wind-2005s)获悉,8月18日,风电叶片商中材科技发布2021年上半年财报。

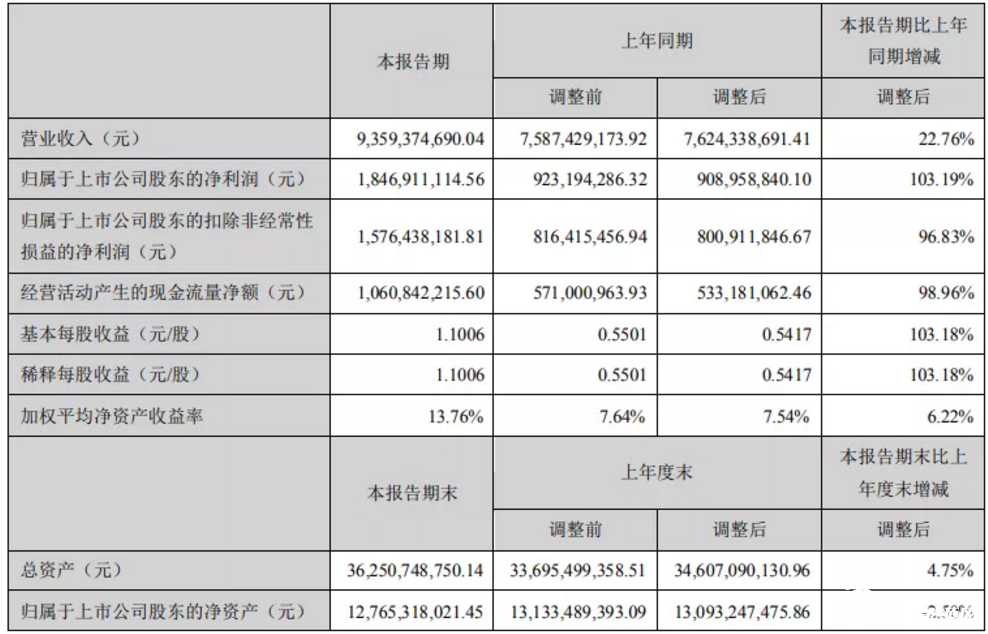

财报显示,2021年上半年,中材科技营业收入为93.59亿元,同比增长22.76%;归属净利润为18.47亿元,同比增长103.19%;扣非净利润为15.76亿元,同比增长96.83%。

截至2021年6月30日,中材科技总资产为362.5亿元,同比增长4.75%;资产负债率为61.64%,同比上升2.96个百分点。

风电叶片业务方面,2021上半年,中材科技共销售风电叶片4554MW,实现销售收入30.8亿元(占比31.23%),净利润3.3亿元(占比20.93%),产品毛利率达21.77%。

针对该业绩,中材科技认为:在2021年上半年,风电整机招标价格大幅下降以及大宗原材料价格上涨的背景下,中材科技风电叶片产品价格及成本遭遇巨大挑 战。中材科技风电叶片产业凭借强大的研发和技术优势、前瞻性的产品布局,深度挖掘客户需求,快速推进海上风电叶片产能释放,全面提升产品竞争力及可持续交付能力;同时以“三精管理”为抓手,持之以恒开展管理创新,提升成本管控能力,确保产业盈利能力保持平稳。

资料显示,中材科技拥有江苏阜宁、河北邯郸、江西萍乡、甘肃酒泉、吉林白城、内蒙古锡林及兴安盟七大生产基地,具备年产10GW以上风电叶片生产能力,积累众多国内和国际的一流客户资源,成立至今累计实现全球销售近65GW,“Sinoma”品牌风电叶片在全球六大洲、23个国家稳定运行;系统化的技术创新体系引领行业技术发展,具备1.0MW-8.XMW的6大系列产品,适用于高低温、高海拔、低风速、沿海、海上等不同运行环境,全系列产品通过GL、DNV等国际认证。

未来,中材科技将继续持续投入资源践行“两海战略”,将基于自身技术和生产优势,巩固提升既有海上客户合作深度,持续增加海上大叶型产品研发投入,通过大型化、大功率化及定制化叶片研发拓展海上风电客户;紧抓新的战略机遇期,加速国际布局,强化国际竞争策略,奋力开拓国际市场。

来源:中材科技

扫码关注

扫码关注 扫码关注

扫码关注