近期,全国范围内河北、广东、山东、浙江、北京、上海等多个省市相继在其“十四五”规划中提出发展氢能产业,带来氢能源概念股“涨声一片”。我大A股对主题投资从来都是热情满满,而本着字数越少、主题越好炒的逻辑,“氢能”自然受到追捧。

记得上一回“氢能热”,还是在2019年的时候,当年氢能首次被写入《政府工作报告》,报告提出要推进充电、加氢等基础设施建设。历史总是惊人地相似,资本市场迅速掀起一波氢能源热潮,美锦能源、雄韬股份等龙头股纷纷大涨,尤其是美锦能源,最高涨幅达五倍之多。(只不过主题过后又回到最初的起点)

抛开市场人心变化之外,回到氢能基本面本身。今年是“十四五”规划的开局之年,任何一项政策规划都将引来市场的广泛关注,这将对氢能发展的带来怎样的影响?

图1:美锦能源、雄韬股份股价走势,资料来源:雪球

谈到氢能源,凭借其零污染、能量高、资源丰富等优点,常常被冠以“终极能源”的称号,拥护者自然不在少数。尤其是过去两年有关氢能的政策频繁出台,不少投资者已经开始展望氢能的未来,表示氢能将与风电、光伏三分天下,甚至有部分理想主义者,认为氢能要取代风电、光伏,成为人类的“唯一终极能源”。

然而理想很美好,现实很骨感。其实自从1869年俄国人整理出化学元素周期表,将氢元素放在周期表的首位开始,人们就从未停止过对氢的研究和利用,但氢能的“终极能源”理想至今仍然仅停留在科幻片中,当光伏、风电等可再生能源遍布全球之际,氢能的应用仍处在0-1的阶段。

如何正视这个问题,我们首先不去否定市场对于氢能的远大期许,但重中之重是切不可孤立地看待氢能,这不是简单粗暴的对比物理、化学参数就可以一分高下,应当把氢能和光伏、风电、水电放在能源体系变革这个大背景之下探讨。基于此,我们该如何看待这新一波的“氢能热”?氢能在未来的能源变革中又将扮演什么样的角色?

熟悉又陌生的氢能

初中化学课本上有一个简洁而又经典的化学反应:水通电后生成氢气和氧气,氢气燃烧之后又回归水,整个过程无副产物。同时,氢气的热值是化学燃料里面最高的,同等质量下,氢气的热值约是汽油的3.3倍、天然气的3.4倍、煤炭的6.8倍。

更惊喜的是,氢资源极其丰富又容易获取。大部分氢元素以水的形式存在于大自然,地球表面约71%的面积被水覆盖,氢元素无处不在且取之不尽。

氢气有这么多优点,氢气制取的原理只需初中文化即可理解,那为什么在我们日常生活中用到的还是很少?用氢能替代传统化石燃料,看似是最完美的解决方案,实际却是难以大规模使用。

客观的讲,氢能对普通人来说,是一种熟悉却又陌生的能源,毕竟我们的生活场景几乎没有和氢能产生交集,大多数人能够想到的是电视上说过火箭发射的推力可以使用氢能。

图2:大众所熟悉的氢能应用场景,资料来源:网络

理想与现实的差距

1、氢气从哪里来?

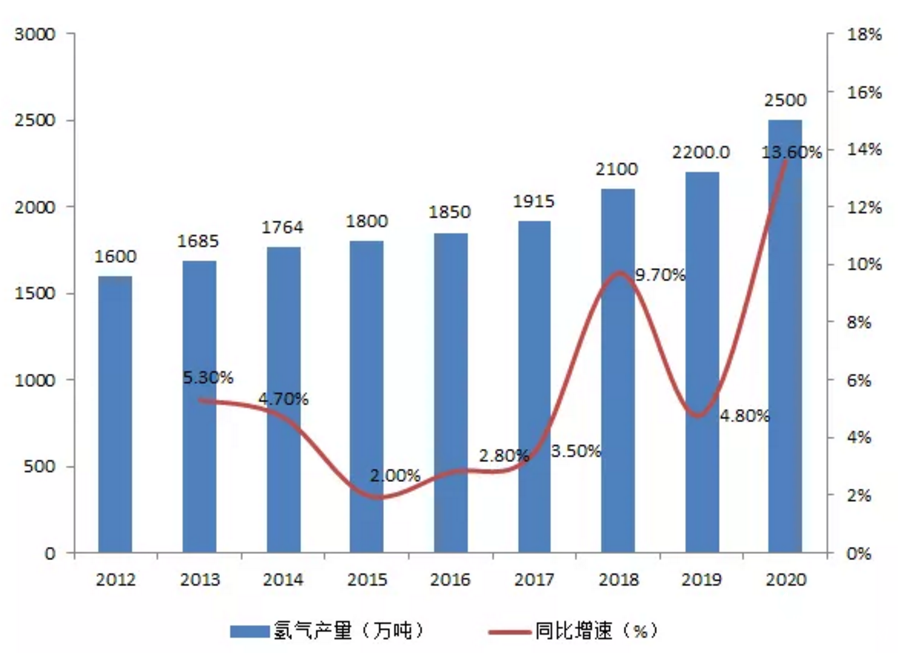

可能绝大部分都不知道,我国是名副其实的产氢大国,2020年中国氢气产量突破2500万吨,已连续多年位列世界第一。为什么还要为氢气的来源发愁呢?

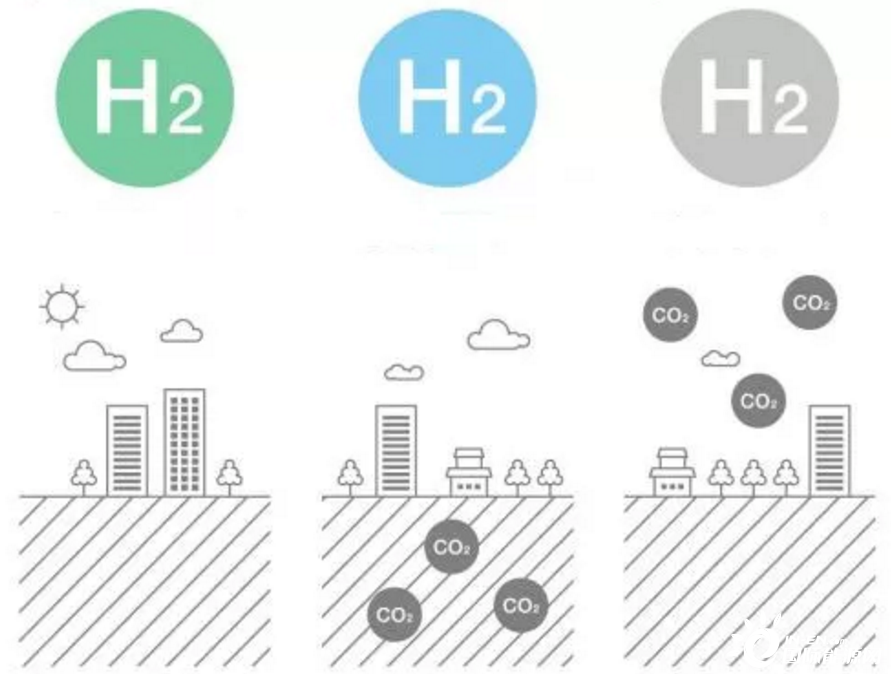

事实上,国内的氢气总量虽大,大部分氢气是不环保的灰氢和蓝氢。所谓灰氢是指以化石能源为原料,通过甲烷蒸气重整或自热重整等方法制造的氢气,碳排放较高。蓝氢是在灰氢的基础上将生产过程中产生的二氧化碳用碳捕捉或者碳封存手段处理了。说到这儿就能明白,蓝氢和灰氢都不是真正的清洁能源。

只有用可再生能源电解水得到的氢气,才能实现零排放,也就是业内常说的“绿氢”,但绿氢年产量仅仅只有100万吨左右,占比不足5%。说到底,还是因为电解水制氢的成本实在太高了。

氢能环保且资源丰富,是理想的清洁能源,这方面毋庸置疑。没有充足的绿氢供应,就说明连源头问题都没有解决,自然下游的各种应用环节也就处处受限,氢能的理想成了空中楼阁。

图3:2012-2020年中国氢气产量增长情况,资料来源:中国煤炭工业协会

图4:绿氢、蓝氢、灰氢示意图,资料来源:网络

2、氢能给谁用?

假设我们解决了问题1,那问题2就是“氢能给谁用?”。

未来氢能发展前景最为广阔的场景之一是交通领域的燃料电池汽车,不过燃料电池汽车同样处在商业化早期,正如我们在《今天的氢燃料电池,相当于10年前的锂电池》报告中所述:氢燃料电池的应用还存在系统成本高、使用成本高、加氢站建设成本高等问题。

国家对氢燃料电池的定位是电动化的补充,毕竟制氢的电价不可能比充电的电价还便宜,加上氢燃料电池的效率没有锂电池的效率高,所以只要能用电的地方,氢能其实是替代不了的。未来氢燃料电池主要运用上重卡、长途大巴、航空等电动化难以实现的商用车领域。

根据2020版氢能与燃料电池汽车技术路线图规划,氢能在交通领域的大规模应用至少要到2030年之后了。

图5:2020版氢能与燃料电池汽车技术路线图,资料来源:《面向碳中和的新能源汽车创新与发展》(欧阳明高),光大证券

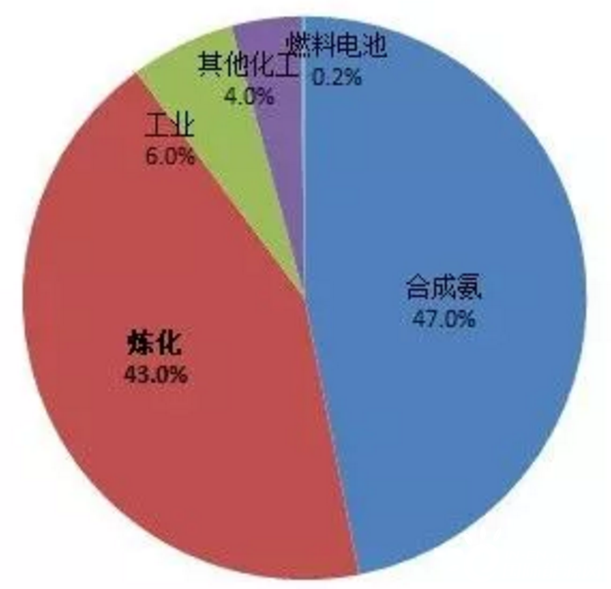

截至2020年底,我国氢燃料电池汽车保有量为7350辆左右,预计这些车辆每年消耗氢气量仅在3-6万吨的量级,占比不到1%,反倒是化工行业对氢气的需求最大,占到90%左右。然而我国氢燃料电池汽车产业处于起步阶段,对氢气的需求还不足以支撑氢能的进一步发展,所以国内氢气产量虽然位居世界第一,但是行业增速一直在低位徘徊,下游需求没上来,供给也没有动能。

图6:国内氢气需求结构,资料来源:《中国氢能源与燃料电池产业发展研究报告》

3、氢气如何触达终端?

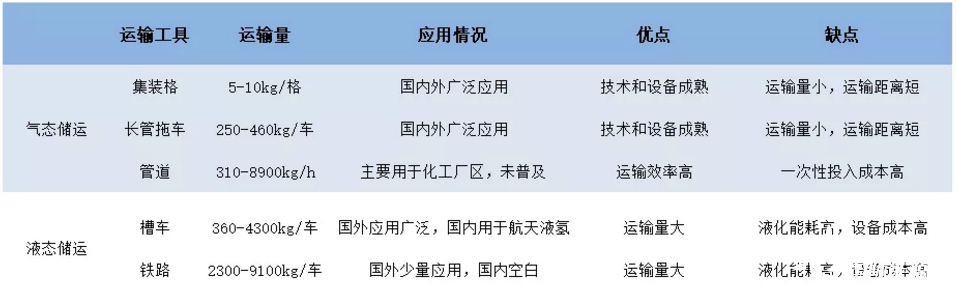

即使解决了氢气来源问题,氢气的运输又面临挑战。氢元素位于元素周期表第一位,是最轻的元素,氢气也是最轻的气体,密度极小又脾气火爆(易燃易爆),导致运输成本居高不下。目前普遍采用的是利用长管拖车贮运高压气态氢。

未来最理想的运氢方式是管道气态运输,类似天然气运输。但是国内的水平还相对落后,截至2019年,美国已有约2600公里的输氢管道,欧洲也有1598公里,而我国氢气管道,仍停留在“百公里”级别,总里程约400公里。

图7:氢气主要运输方式比较,资料来源:锦缎研究院根据公开信息整理

从产业链角度,氢能从生产、运输到使用,各个环节还存在制约因素,仍处在商业化早期。本次国家对燃料电池的补贴政策跟以往光伏、风电、新能源车等行业有显著区别,氢燃料电池采取“以奖代补”的扶持方案,要求满足条件的城市群申报燃料电池发展项目,只有国家认为你这个地方适合发展氢燃料电池产业,才同意你申报。

形势不容乐观另外体现在,我国氢能产业仍以中小企业、民营企业为主,研发投入通常仅在亿元级别,且盈利水平较弱,大部分靠的是国家补贴。其实氢能的推广应用离不开能源巨头的参与,但从规划来看,行业巨头入局氢能源屈指可数,介入程度有限。讲到这里,就不难理解为什么所谓的终极能源迟迟没有大的动静。

最终能源格局如何?

1、光伏是主力

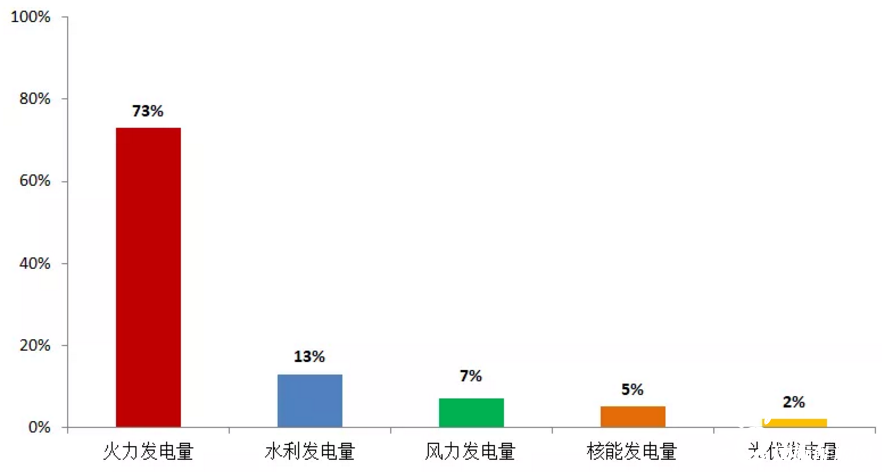

先来看张图,这是2021年上半年我国发电量结构,火电发电量占比高达73%。根据中电联统计,电力领域碳排放占全国碳排放总量的30%以上,远超过欧美等国。这是由于国家“多煤、贫油、少气”的资源禀赋决定的。

图8:2021年上半年中国发电量结构,资料来源:国家统计局、国家能源局、中电联

国内火电以燃烧煤炭为主,要想实现碳中和,首先需要拿煤炭开刀,根据清华大学气候变化与可持续发展研究院的测算,在碳中和的目标下,到2050年,煤炭比例则将降至5%以下。可再生能源将成为电力的主要来源。

问题来了,可再生能源种类多样,谁是主力?

先说水电,顾名思义,需要靠水发电,但目前中国主要的水电资源开发过半,主要流域中仅雅鲁藏布江流域仍有较多的待开发资源。总体来看,由于受环保限制、资源开发难度影响,水电未来发展空间有限。

再说核电,听起来高大上,安全隐患是最大的。包括技术设计的隐患、自然灾害的发生都可能带来巨大的风险,此外还要面临核废料处理的污染问题,日本福岛核事故就是个典型。全球二百多个国家,仅有法国把核电当做主要能源,目前已有多个核能大国宣布放弃和淘汰核电,如德国、瑞士、瑞典、奥地利和日本,美国核电站也面临着关闭潮。

最后再讲讲风电,风能的总量其实是有限的,如果用来发电了,风速就会下降,原来自然界的大气流动就会受到影响。限制行业内还没有定论,如果地球表面装了大量的风机,是否会影响到季风,继而是否会影响到气候。

往长远看,必须得让可再生能源走进千家万户,遍布全球,但水电只能在水资源丰富的地区应用,核电由于其特殊性只能建立在远离人群的海边或者海岛,风电主要集中在西北和东南沿海,光伏是最不挑地方的,从农村楼顶到戈壁沙漠,再到到火星,只要有光的地方,光伏就能工作。

总结下来,能量供应量最充足、对环境影响最小、场地不受限制的可再生能源解决办法,最终还是光伏。全球光伏终端需求持续成长的确定性进一步提升。

图9:依靠太阳能工作的“祝融号”火星车,资料来源:网络

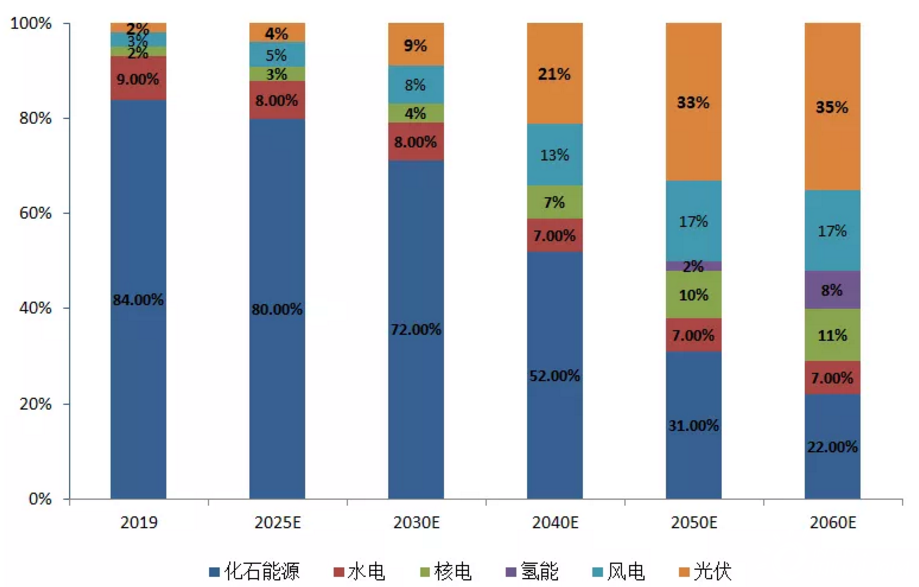

根据BP Energy的预测,到2060年,我国实现碳中和,我国光伏发电所提供的能源占比高达35%,远超过风电、氢能。现在光伏的发电量占比仅仅2%,可以想象未来的增长空间是巨大的。

说句题外话,光伏板块为什么持续上涨?其实背后的逻辑都在这里。从2020年初开始,通威股份(600438. SH)和隆基股份(601012. SH)的市值都涨了3倍多,光伏龙头正备受明星资本追捧:2020年底,包括易方达、睿远基金、朱雀基金、云南能投等多家投资机构竞相参与了通威股份的定向增发。2020年隆基股份单晶硅片产能利用率也达到95%,单晶组件产能利用率约90%。

图10:2060年中国能源结构预测图,资料来源:BP Energy Outlook 2020

2、氢能打好辅助至关重要

我们认为,氢能更准确的定位是“辅助”。

要实现碳中和,必须推动在交通、工业和建筑等领域的深度脱碳,对于电气化无法改造的场景,氢能终于有了用武之地。除了重卡、航空和长途航运等领域,还有钢铁行业,这些碳排放大户。氢能炼钢现阶段正在寻求技术突破和规模化应用,如果氢能冶金技术这条路走通了,钢铁行业也不再是夕阳产业了。氢能将使很多难以脱碳的领域实现碳中和成为可能。

值得关注的是,随着光伏、风电装机量的增长,储能市场迎来爆发式增长。国内外也陆续出现了超大型储能项目,不少企业已投入到储能行业中。

在今年3月份的《碳中和的“龙脉”:储能》报告中,我们介绍了可再生能源+储能,储能将是新能源发电体系的重要部分,而氢能作为储能,长周期储存成本更低,可以和电储能形成互补。在大力发展可再生能源的同时,更要加快储能的发展。

氢能发展亟需的两大推动力

1、政策补贴少不了

在能源变革中,我们国家是跑在前面,不管是光伏、风电还是新能源汽车,中国都是最大的市场,但在氢能领域,我们却落后了。

虽然氢能目前已经列入“十四五”规划,大的规划和方向有了,但是氢能的专项规划到现在还没有发布。一直以来,氢作为危险品,受到政府严格管控,现在氢气从化工属扩展到能源属性,现在要将氢气作为常规能源来对待,加氢气就像加汽油一样,那么如何规范使用,这些都是亟待解决的问题。

从2019年氢能写入政府工作报告开始,股价已经涨了一波,但氢能项目业绩依然没有明显变化。此前氢能在新能源体系中,其担任的角色和价值是模糊的。回顾历史,不管是新能源汽车,还是风电、光伏,这些产业之所以能达到今天的规模,背后离不开政策的支持。

2、足够多的廉价绿电

电动车之所以能迅速普及,重要原因是动力电池成本的大幅下降。氢能想要推广,需要电解水制氢成本的大幅下滑和广泛应用。

绿电的源头是风电、光伏等可再生能源,但现在光伏、风电的发电价格还不够便宜,虽然现在风电、光伏的单纯发电成本已经低于煤电,但在实际生产中,还要考虑输电的成本、电能入网的比例等等。可再生能源发电的成本还得继续下降,真正实现低廉。

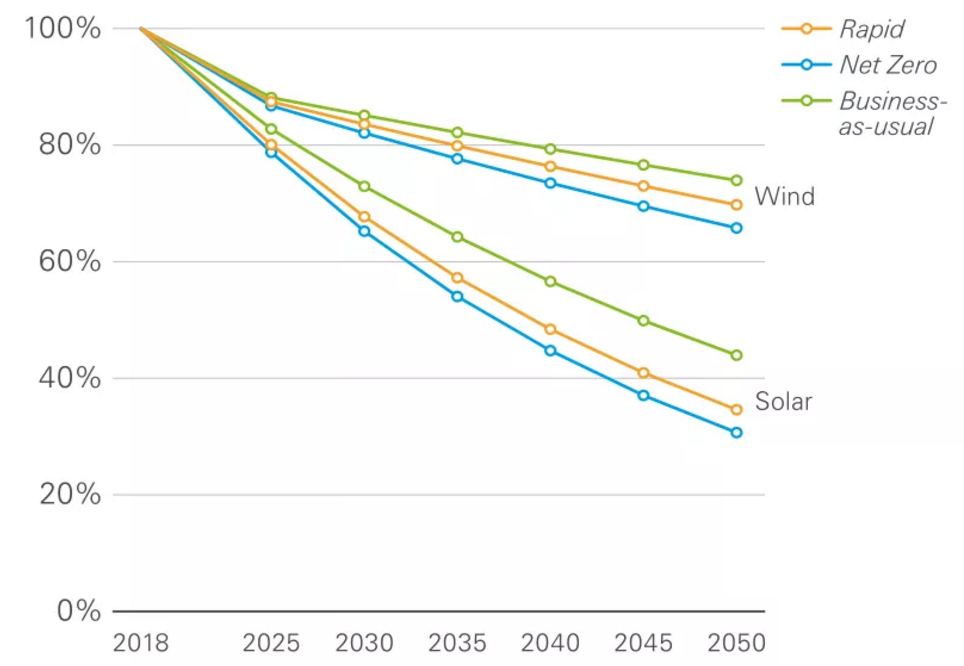

讲到降本,在所有可再生能源中,光伏的下降速度是最快的,从2010-2020年来看,光伏发电成本下降了87%。未来随着太阳能板寿命和光电转换的效率的提升,光伏发电的成本还将继续下降,根据BP发布的2020年能源展望数据,到2050年,光伏发电的成本较2018年还能下降70%。

图11:未来30年光伏成本下降曲线,资料来源:BP Energy

另一方面,氢能的发展还要求光伏企业开拓更多的应用场景,通威股份首创的“水下养鱼、水上发电”的“渔光一体”,就是个很好的例子,截至2020年末,公司建成以“渔光一体”为主光伏电站45座,累计装机并网规模超过2GW,该模式正在向全国推广。

令人期待的是,除了通威、隆基这些光伏行业的老牌龙头,新的势力正在加快布局光伏产业:今年6月份,特斯拉官宣布将会在国内建立“特斯拉能源”部门,用于向国内市场销售太阳能屋顶系统;9月华为与河南投资集团签署战略合作框架协议,共同促进整县屋顶分布式光伏试点项目的高标准建设。

图12:通威股份的“渔光一体”项目,资料来源:公司官网

百花齐放的未来能源体系

作为碳排放第一大国,我们国家仍处在高速发展期,对化石能源的需求是巨大的,政府在这个时间点定下2030年碳高峰、2060年碳中和的目标势必面临诸多挑战。换个角度想,碳中和目标对光伏、风电、新能源汽车等产业是前所未有的历史机遇,氢能也从此登上了能源变革的舞台。

未来的能源需求一定是多元化的,光伏、风电、氢能、水电,一个都不能少,都有各自的定位。现在的氢能,尚处商业化早期,生产、运输和使用,都存在较大瓶颈,氢能的发展需要产业链上的每个环节都有贡献,一起努力,实现质的突破。而光伏行业的高速增长和成本降低将是氢能增长的重要驱动力,彻底解决绿氢源头的问题。

氢能可以走多远,还须看光伏能走多快。

来源:锦缎