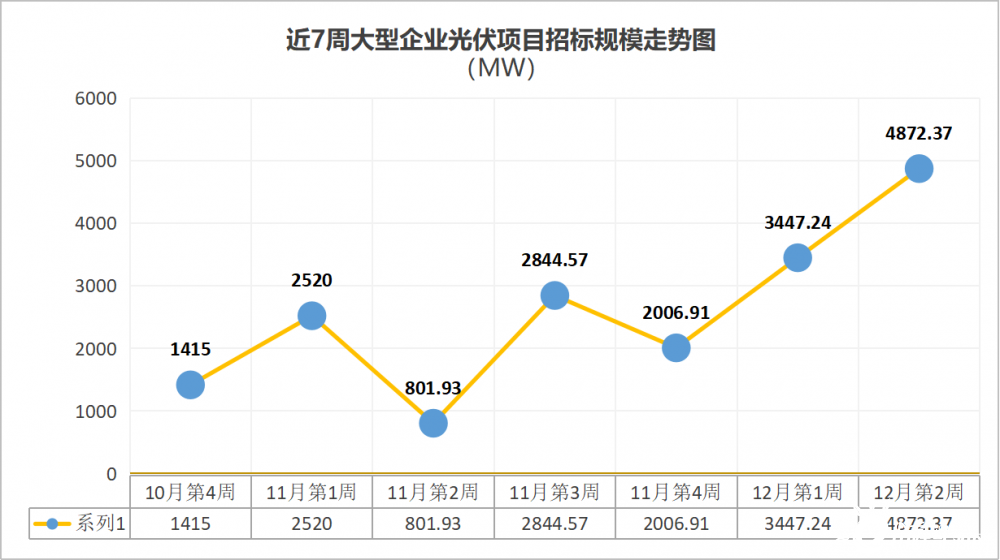

国际能源网对12月第2周(12月6日-12月10日)光伏EPC招中标项目做了不完全统计,本周招标项目规模达到4872.37MW,中标项目规模达1443.72MW,合计6316.09MW。相比上一周,招标规模大幅上升,中标规模则略有下降。大EPC均价3.94元/瓦,相较前几周,呈持续下降态势。

(注:11月第3周除去新疆建设兵团风电、光伏发电项目竞争性配置3110MW,招标规模为2844.57MW)

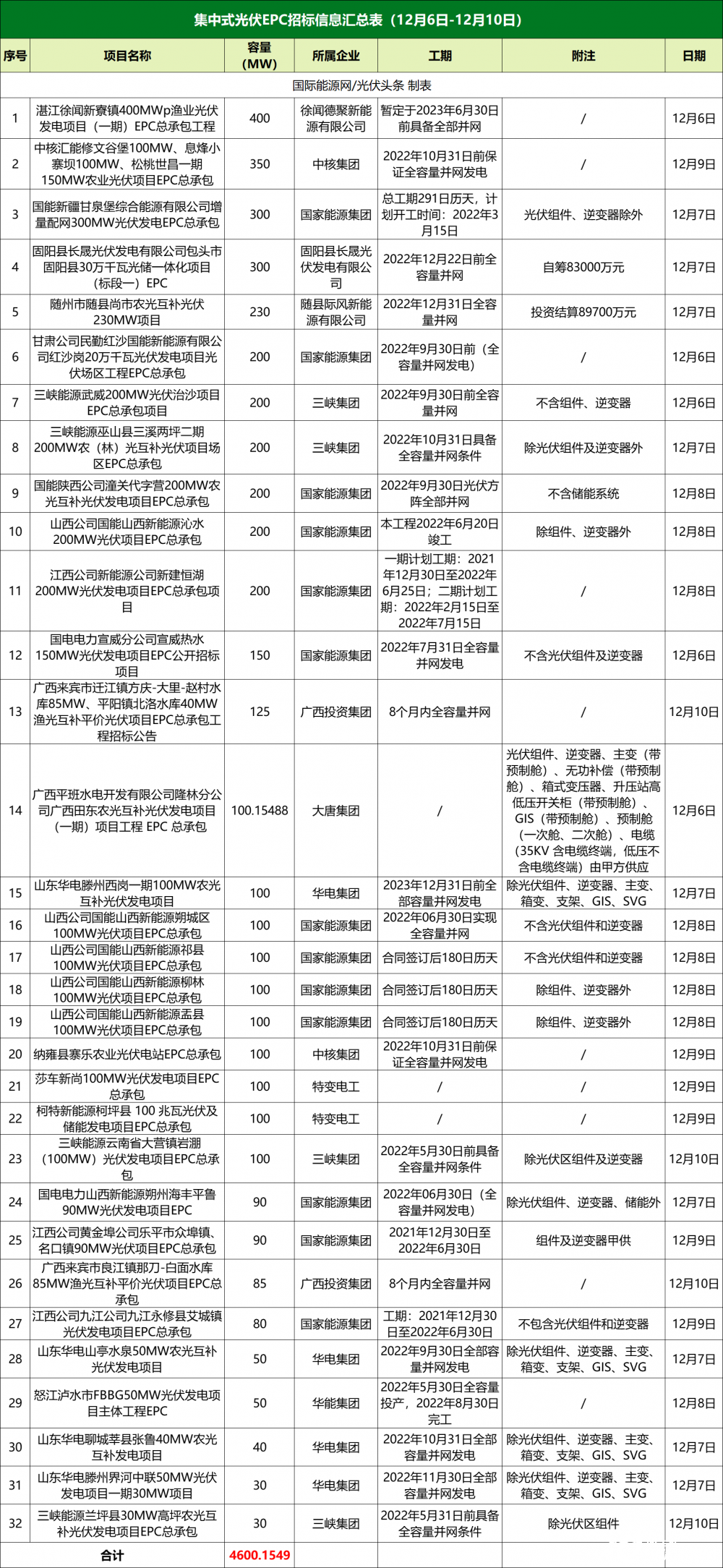

本周52个光伏招标项目,装机规模达4872.37MW

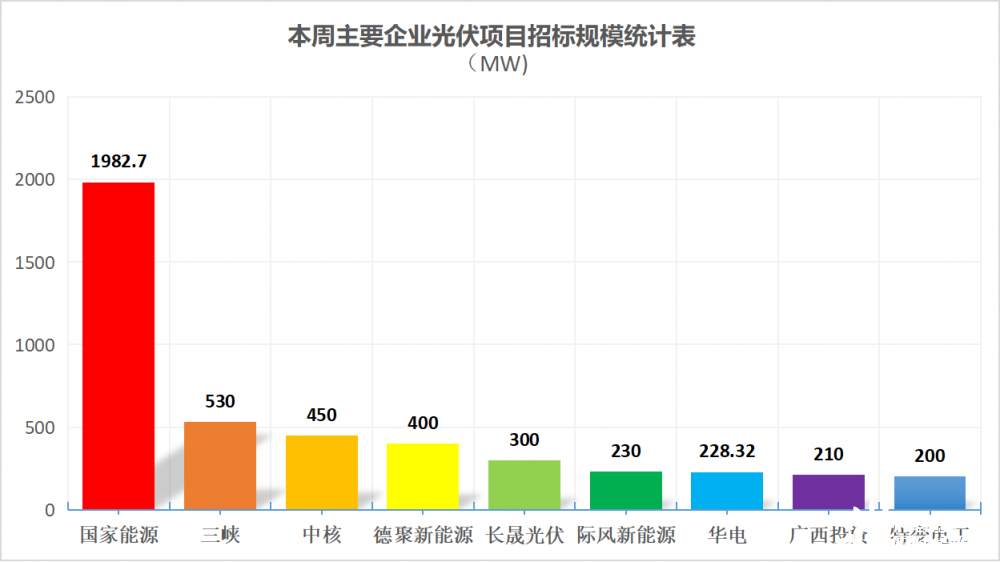

招标方面,本周国家能源、华电、三峡、中核等央国企以及聚德新能源、长晟光伏等地方企业发布了52个光伏招标项目,装机规模合计4872.37MW。具体装机规模见下表。

从招标规模来看,国家能源集团以1982.7MW排名第一,三峡集团530MW列第二,中核集团则以450MW位居第三。

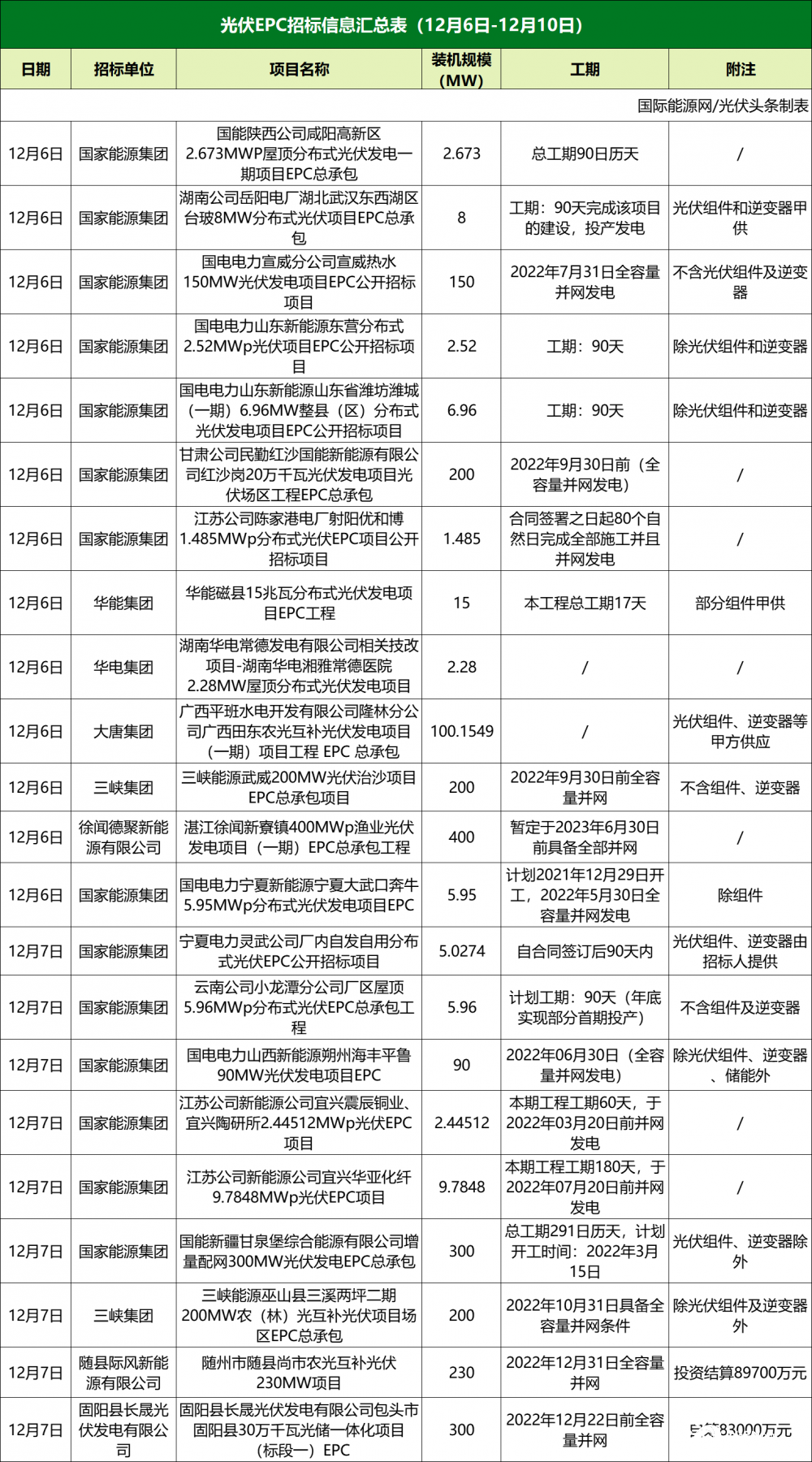

本周最大招标项目为广东湛江徐闻新寮镇400MWp渔业光伏发电项目(一期)EPC总承包工程。该项目位于广东省徐闻县新寮镇八一村委、塘口村委和东塘村委,规划总装机容量为750MWp,分两期建设,总占地面积约11250亩,本期为一期工程,装机容量为400MWp,占地面积约6000亩。该项目工期18个月,暂定于2023年6月30日前具备全部并网条件。

具体项目招标范围如下:

本工程为EPC总承包工程,招标范围包括但不限于本期项目升压站和光伏区的前期工作、勘察、设计、采购、安装、施工、调试等建设需要的全部内容,升压站预留二期扩建;负责办理项目并网发电等相关手续,通过监检验收,竣工验收、达标投产,移交生产,性能质量保证,工程质量保修期限的服务,不含送出线路工程及协调、不含储能工程及设计、不含因为项目合规性手续的不完备引起的相关工程受阻、经济纠纷等相关事宜的处理工作。

从本周招标类别来看大EPC为24个,装机容量为2638.25MW,不含光伏组件、逆变器等关键设备的小EPC为28个,装机容量为2234.12MW。相较前两周,小EPC占比略有下降。

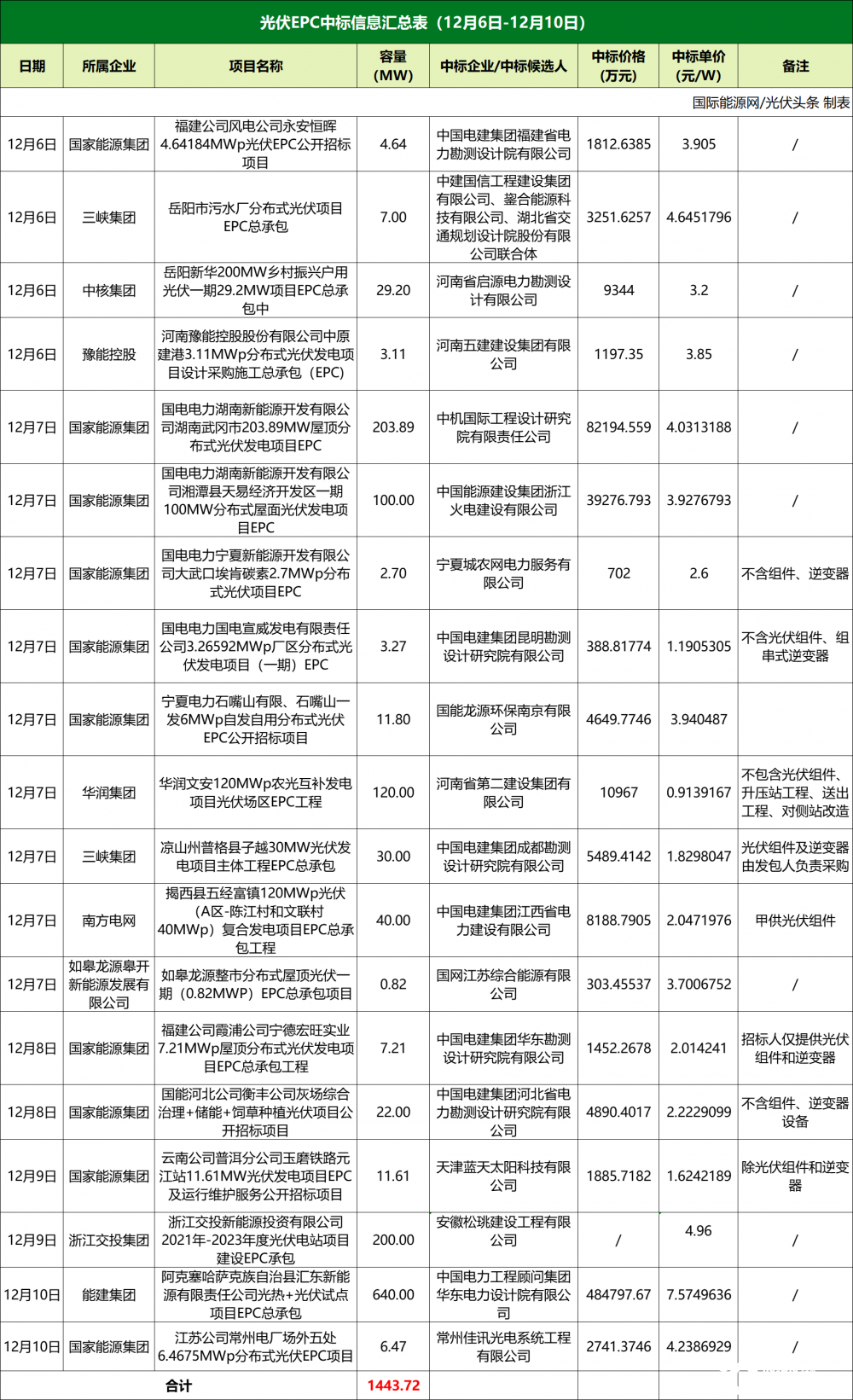

1443.72MW中标项目,大EPC均价持续走低至3.94元/瓦

据国际能源网不完全统计,本周国家能源、中国能建、华润、三峡等企业发布了19个中标项目,中标规模达1443.72MW。相较上周中项目数量大幅下降。本周中标项目集中在中国能建、国家能源、浙江交投以及华润等四家。其中中国能建640.MW,国家能源集团373.59MW,华能浙江交投200MW。

值得关注的是本周容量最大中标项目为中国能建发布的阿克塞哈萨克族自治县汇东新能源有限责任公司光热+光伏试点项目EPC总承包。该项目位于甘肃省酒泉市阿克塞县四十里戈壁千万千瓦级太阳能热发电基地内,本工程建设规模为1台套110MW光热发电机组(8h热储能)+640MW光伏发电机组+330kV汇集站间。该项目属于大EPC项目,中标单位为中国电力工程顾问集团华东电力设计院有限公司,中标金额达484797.67万元。

从中标项目的分类来看,小EPC项目为8个,装机容量为236.79,中标价格落在0.91元/瓦~2.6元/瓦。

本周大EPC项目10个,中标价格落在3.2~4.96元/瓦之间,均价为3.94元/瓦。相比前几周,大EPC均价依然呈下降趋势。

本周10个中标项目,只有4个项目高于4元/瓦,其余6个则低于4元/瓦,甚至出现了3.2元/瓦的低价。该项目是中核集团发布的湖南岳阳新华200MW乡村振兴户用光伏一期29.2MW项目EPC总承包工程,该项目拟在1946户农家屋顶安装光伏风电系统,规划总装机容量29.2MW。中标单位为河南省启源电力勘测设计有限公司。

招标范围如下:

岳阳新华200MW乡村振兴户用光伏一期29.2MW项目EPC总承包招标范围包含并不限于屋顶资源获取、屋顶载荷评估、初步设计、业主电站合作开发协议签约、结算三方协议签约、接入申请、备案等开工前所有手续办理,光伏组件、逆变器、支架、并网箱、电缆等辅材采购、运输、安装、调试和验收,购售电合同签约、前期开发材料归档、设备资料、安装试验资料、验收等材料归档等工程建设全过程工作。

一周要闻:硅料、组件价格双双下降,4.6GW集中式光伏项目密集招标

继上周隆基、中环下调硅片价格后,本周硅料终于降价,据硅业分会统计,本周多晶硅价格下跌,单晶复投料均价262元/千克,环比下跌3.75%;单晶致密料价格为260元/千克,环比下跌3.6%;单晶菜花料258元/千克,环比下跌3.41%。

组件方面,据PVInfolink消息,本周国内交付价格持续出现下滑,目前166单玻价格约每瓦1.85-1.9元人民币,500W+单玻组件价格约每瓦1.9-1.95元人民币,然而组件厂家基于库存压力,部分厂家仍有低价出售库存的情况,低价区段已听闻每瓦1.87-1.88元人民币的出厂价格。

今年下半年以来,光伏产业链上游价格暴涨,组件价格更是很快突破了下游所能承受的上限价格1.8元/瓦,甚至一度超过了2元/瓦。面对组件价格高涨,下游电站企业呈观望态势,许多原本纳入计划的光伏项目,迟迟没有开标。自上周以来,光伏上游价格松动,组件价格随之下跌,上周的招标规模已经明显呈现上升趋势,本周不论是招标项目、还是招标规模均创最近几周新高。

本周特别值得关注的是集中式光伏项目大爆发,招标项目32个,总计招标规模4600.15MW。

从上表可以看出,国家能源、大唐、华电、三峡等央国企集中发布多个农光互补项目,而且大多数为不包含组件、逆变器的小EPC项目。

今年是光伏平价元年,补贴没了,又遭遇产业链上游价格暴涨,这对整个光伏行业来说不仅是一个严峻的挑战,更不符合“平价”光伏时代的要求。晶科能源董事长李仙德的一句话令人印象深刻:研发耗费巨大人力财力,才辛苦换来的效率提升和成本下降,这些所有被材料们一个春风十里的涨价一笑撸过。

对于下游的电站业主来说,更是叫苦不迭,光伏电站是个重初始投资的项目,光伏组件是实打实的投入,一旦买贵了,全生命周期的度电成本很难降下来,因此许多已经规划的项目处于停滞状态。

我们期待整个光伏产业链能够良性健康发展,而本周只是一个好的开始!

扫码关注

扫码关注 扫码关注

扫码关注