报告要点

俄罗斯是全球最重要的能源供应者之一,且俄罗斯高度依赖能源产销收入,因此能源是欧美制裁与俄反制裁的核心。地缘冲突导致全球能源价格飙升,推升全球通胀水平,目前欧美能源稳价措施均效果欠佳。展望未来,欧盟推出REPowerEU计划,旨在加快能源转型,摆脱对俄能源依赖,或重塑全球能源供需及贸易格局。

摘要

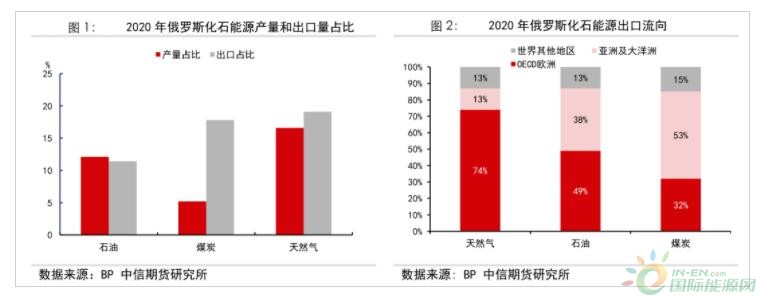

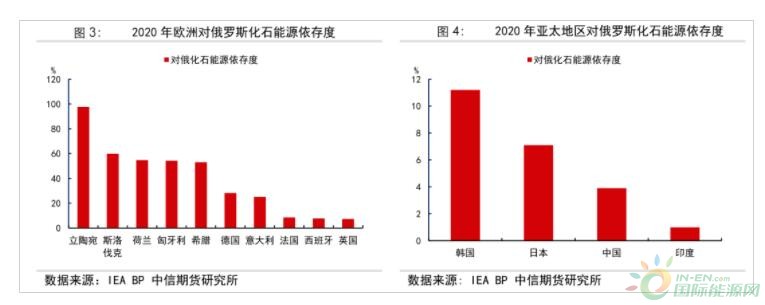

俄罗斯在全球能源领域地位举足轻重。2020年石油、煤炭和天然气领域,俄罗斯的产量占比分别为12.1%、5.2%和16.6%,出口量占比分别为11.4%、17.8%和19.1%。主要的出口地区为亚太和欧洲。亚太与欧洲地区对俄能源产品的依赖程度较高,欧洲对俄罗斯的石油、天然气和煤炭的依存度依次为21.6%、34.2%和10%,亚太地区对俄罗斯的石油、天然气和煤炭的依存度依次为6.2%、17.2%和2.6%。

能源是欧美制裁与俄罗斯反制裁的核心领域。2021年俄罗斯油气收入达到1190亿美元,占俄罗斯全年财政收入的45%,因此能源是欧美对俄制裁的重点打击对象。目前对俄制裁已累积超过一万件,英美率先宣布制裁俄罗斯能源;而欧盟一是宣布自 2022 年 8 月 10 日起禁止进口俄罗斯煤炭;二是同意停止进口俄罗斯石油,且预期今年年底将减少近90%的俄油进口量;三是限制对载有俄油的船只提供保险;欧盟高度依赖的俄罗斯天然气暂不在制裁范围内。俄罗斯亦使用能源进行反制裁,要求欧洲购买天然气需使用卢布结算,目前反制效果明显,欧洲90%-95%的买家均已接受卢布支付。

欧美积极应对能源问题,但短期效果有限,中期或加快能源转型。地缘冲突爆发后,全球能源供需矛盾加剧,价格快速上升,进一步推高了欧美经济体的通胀水平。目前欧美出台了一系列的稳价措施,其中美国主要针对油价,欧盟主要针对气价与电价,但效果均不明显。展望未来,欧盟推出了REPowerEU计划。该计划主要包含三个方面:1)提高欧洲能源供应多元化,减少欧盟对俄罗斯能源的依赖;2)鼓励欧洲内部企业、居民、组织、商业活动节约能源;3)提高清洁能源占比。该计划短期聚焦于替代俄气,计划在年底前减少约近三分之二的俄气进口。长期则聚焦于加快能源转型和提高能源效率,一是计划将2030年欧洲可再生能源在一次能源中的占比目标从40%提高到45%,二是将欧盟的节能目标从9%提高至13%。REPowerEU将对未来全球能源供需格局产生重大影响。

风险因素:地缘冲突、经济衰退

正文

一、俄罗斯在全球能源领域地位举足轻重

1、 俄罗斯是全球最重要的能源供应者之一

俄罗斯是世界重要的化石能源生产者和出口者,能源收入对俄罗斯至关重要。2020年石油、煤炭和天然气领域,俄罗斯的产量占比分别为12.1%、5.2%和16.6%,出口量占比分别为11.4%、17.8%和19.1%。主要的出口地区为亚太和欧洲,其中,石油出口中OECD欧洲占比49%、亚太占比38%;煤炭出口中OECD欧洲占比32%、亚太占比53%;天然气出口中OECD欧洲占比74%、亚太占比13%。根据俄罗斯财政部信息显示,2021年油气收入达到1190亿美元,占俄罗斯全年财政收入的45%。

2、 亚太和欧洲对俄罗斯的化石能源高度依赖

截至2020年,欧洲对俄罗斯的石油、天然气和煤炭的依存度依次为21.6%、34.2%和10%,亚太地区对俄罗斯的石油、天然气和煤炭的依存度依次为6.2%、17.2%和2.6%。其中,部分国家的依存度较高,德国、意大利、韩国、法国、西班牙、英国和日本对俄罗斯的化石能源依存度依次为28.3%、25.1%、11.2%、8.6%、7.8%、7.3%和7.1%。同时,中国对俄罗斯的石油、天然气和煤炭依存度依次为11.9%、3.3%和1.2%,印度对俄罗斯的石油、天然气和煤炭依存度依次为1.2%、1.2%和0.9%。

二、能源是欧美制裁与俄罗斯反制裁的必争之地

1、 西方国家全方位升级对俄罗斯制裁

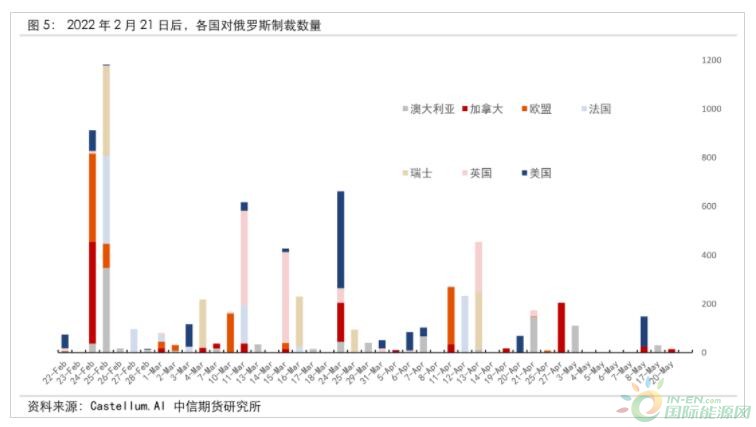

地缘冲突发生以来,西方国家对俄罗斯制裁全方位升级。从制裁数量来看,2月22日之前,针对俄罗斯的制裁总共有2754个;2月22日至5月25日,新增制裁数量高达7826个。其中,新增制裁数量最多的国家分别为英国、瑞士、美国、加拿大及欧盟,数量分别达到1124、1105、1032、986和951件。从制裁种类来看,针对个人及企业的制裁数量占比分为85.8%及13.1%,涉及领域涵盖金融、科技、经贸、能源、旅行和个人制裁。

2、 对俄能源领域制裁是重中之重

目前西方主要国家及地区均已出台针对俄罗斯化石能源的制裁措施。主要制裁方式为停止从俄罗斯进口相关产品,并禁止向俄罗斯出口相关能源提供开采技术设备与支持。3月8日,拜登发布行政令,禁止美国的企业、个人、实体从俄罗斯进口原油、天然气、煤炭等相关制品。4月8日,美国参众两院立法禁止进口俄罗斯能源。近期,美国还在考虑允许对俄罗斯的原油销售设定价格上限。日本目前没有制定针对俄罗斯能源制裁的时间表,但G7国家联合声明中承诺将逐步减少对俄罗斯能源的依赖。

英国是首个表示将禁止俄罗斯能源进口的欧洲国家。紧随美国,英国也在3月8日宣布,将在2022年前停止进口俄罗斯石油。4月6日,英国决定将在2022年前停止进口俄罗斯原油及煤炭,同时表示此后还可能停止进口天然气。

欧盟当前制裁涉及煤炭和石油,暂不包括天然气。在欧盟决议的前4轮制裁中,主要以技术、金融、个人制裁为主,均未涉及俄罗斯能源行业。4月8日的第5轮制裁中,欧盟决定自 2022 年 8 月 10 日起禁止进口俄罗斯煤炭,4月-8月为现有合同的豁免期,这是第一次涉及到能源领域。6月5日欧盟就第六轮制裁举行会议,同意停止进口俄罗斯石油,预期今年年底将减少近90%的俄油进口量,但输油管运输的石油产品暂时获得豁免。同时,原油有6个月的豁免期,成品油有8个月的豁免期,实际冲击或在明年体现。考虑到欧盟对俄罗斯的天然气依赖度较高,目前的制裁暂未涉及天然气。

最新制裁方案涉及油轮保险,潜在影响较大。在最新公布的第六轮制裁中,欧盟宣布将于6个月后开始禁止对载有俄罗斯石油的船只提供保险以及资金资助。此项制裁主要旨在解决俄罗斯油品可以转运到其他地区的情况。目前执行俄油出口的船只中,主要由俄罗斯和希腊船只执行。在此制裁下,船东选择承接俄罗斯原油的意愿会大幅降低。一方面,没有保险,船东要承担航运中的意外损失。另一方面,即便俄罗斯能提供独立的保险,船东也会担心未来遭受来自欧盟的公司制裁。参考伊朗的情况,可能规避制裁的措施有:1)选择第三方公司或进口国政府提供保险或背书;2)在公海上进行换船,隐藏商品的出口目的地。

3、 俄罗斯卢布结算令反制裁措施效用明显

在西方国家宣布制裁后,俄罗斯也发起了反制裁措施。一方面加大力度对制裁下的俄罗斯国民和企业进行支持,另一方面禁止特定食品、原料进出口,允许卢布偿还债务,同时退出欧洲委员会等。

俄罗斯卢布结算令成为最强反制裁措施。3月7日,俄罗斯政府批准了不友好国家和地区名单,包括美国、欧盟、英国、乌克兰、日本等48个国家和地区。3月23日,俄罗斯总统普京宣布,俄方向不友好国家和地区供应天然气时将改用卢布结算。2022年4月1日起,俄罗斯“卢布结算令”生效,“非友好国家”公司需在俄罗斯银行开设卢布账户用以支付俄罗斯天然气。

俄罗斯卢布结算天然气态度坚决,大部分俄气用户已妥协。此前欧洲国家购买俄气结算货币通常为美元或欧元,且收款银行位于欧盟境内。卢布结算令使得欧洲国家不得不向俄罗斯银行支付卢布或向俄罗斯银行支付欧元后兑换为卢布,此举旨在依仗欧盟对天然气的依赖支撑卢布的货币价值。据塔斯社6月16日报道,俄罗斯副总理表示大部分欧洲企业已经用卢布支付天然气费用,从总量上看,卢布支付部分大约占供应量的90%-95%。

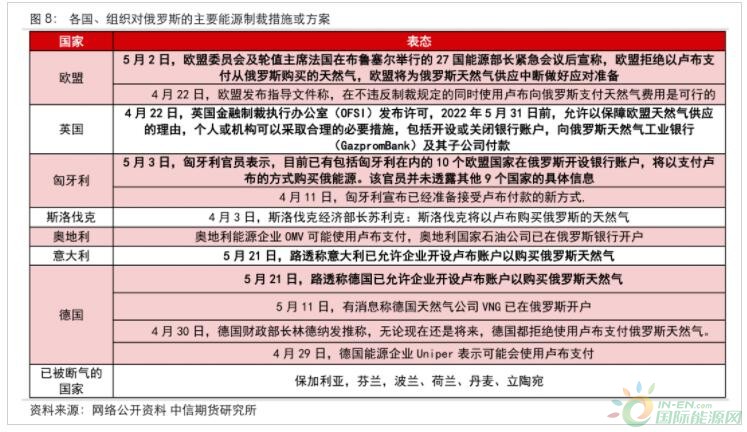

欧盟内部对卢布结算分歧较大,态度多变。目前坚决拒绝使用卢布支付的国家有保加利亚、芬兰、波兰、荷兰、立陶宛、丹麦等,俄罗斯均已停止对他们的供气。这些国家反对俄罗斯卢布结算令的主要原因有三点:1)历史和政治原因;2)对俄气依赖度较低;3)国家能源消费量较小,或天然气发电占比低。

德国、英国、意大利、匈牙利等国态度较为缓和,短期内停止交易俄罗斯天然气不现实。4月22日,英国金融制裁执行办公室(OFSI)发布许可,2022年5月31日前,允许以保障欧盟天然气供应为理由,个人或机构可以采取合理且必要的措施,包括开设或关闭银行账户,向俄罗斯天然气工业银行(GazpromBank)及其子公司付款。截止5月20日,塔斯社报道:俄罗斯天然气工业股份公司的54名外国客户中,超一半开设了卢布银行账户以支付俄罗斯天然气费用。据路透社报道,意大利与德国在5月21日已允许企业开设卢布账户向俄罗斯购买天然气。

三、欧美积极应对能源高价和能源安全问题,但远水难解近渴

1、 地缘风险溢价叠加供应短缺加剧,全球能源价格在上半年大幅上涨

地缘冲突发生后,全球能源价格出现大幅上涨。截至6月6日,Brent和WTI油价分别较年初上涨50.7%和55.1%,最高上涨至128美元/桶和123.7美元/桶。TTF和Henry Hub的天然气价格分别较年初上涨8.3%和144.6%,最高上涨至68.6美元/百万英热和9.33美元/百万英热。纽卡斯尔和ARA动力煤价格分别较年初上涨135.2%和113.3%,最高上涨至436.1美元/吨和348美元/吨。Nymex RBOB汽油价格和ICE柴油价格分别较年初上涨87.9%和101.4%,最高上涨至4.31美元/加仑和1558美元/吨。而我国动力煤受国内保供政策的影响,价格波动明显偏低,秦皇岛动力煤价格年初上涨53%,最高上涨至1664元/吨,成为全球能源的价值洼地。

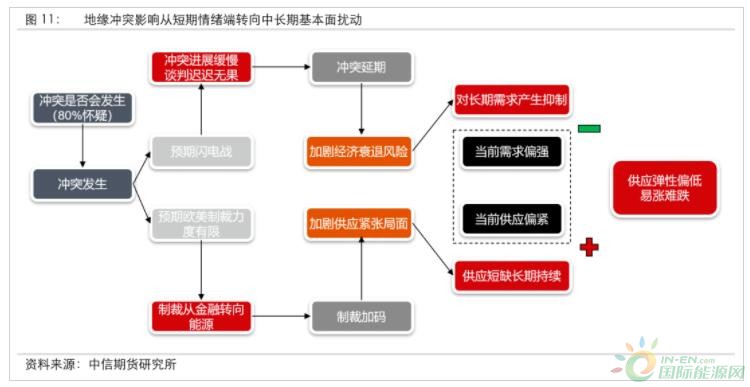

地缘冲突加剧了全球能源供需矛盾。在经历了去年四季度的“能源危机”后,全球能源供需基本面脆弱性增强。一方面,疫情后经济活动快速恢复,导致需求大幅增长。另一方面,疫情前化石能源因能源转型压力与日俱增,导致资本开支连年下滑,产能出现边际衰竭;同时,疫情后主动和被动减产导致供应整体恢复弱于需求。供需错配下全球化石能源库存被大幅消耗,缓冲作用明显减弱。然而,地缘冲突后,一系列对俄罗斯的能源制裁进一步加剧了短期和中长期化石能源供应紧张的局面,供应弹性偏低的背景下,价格易涨难跌。同时,世界主要经济体在政治、经济和军事方面的摩擦加剧,增加了未来经济增长的不确定性,或拖累长期能源需求。

2、 能源高价下,欧美应对能源安全迫在眉睫2.1、能源价格对欧美当前通胀增长贡献明显

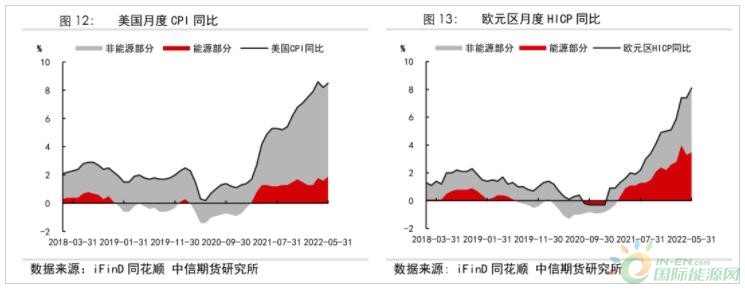

高能源价格持续推高欧美通胀水平。2021年下半年起,欧美经济体通胀水平迅速上升,而持续飙升的能源价格对欧美通胀起到推波助澜的作用。2022年5月,美国能源CPI同比上升34.4%,尽管美国CPI权重中能源的占比较小,但折算后能源部分仍贡献了美国CPI同比增长8.6%中的22.35%。2022年5月欧元区能源HICP同比上升39.2%,总体HICP同比上升8.1%,其中能源部分的贡献高达43.2%。由于欧洲能源依赖进口,其所受冲击与涨价幅度均高于美国,能源对通胀的贡献度更高。

2.2、欧美均推出短期稳价措施,但影响有限

欧盟推出稳定天然气价格和电价的措施,目前推进效果一般。整体来看,欧洲短期能源价格依然较高,但欧盟推出了稳定天然气及电力市场的举措,如联合采购天然气、扩大零时价格监管适用范围、引入燃料成本补贴等。此外,对于个人及家庭而言,补贴和降低能源税是欧洲各国采用的普遍措施,补贴来源主要为政府预算或向能源公司征收的暴利税。

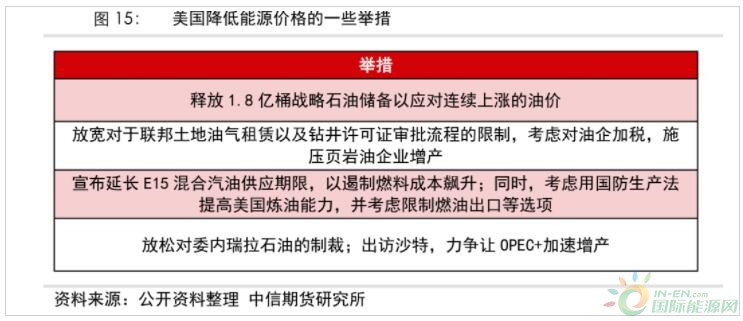

美国出台一系列政策企图打压油价,但力度与实际效果有限。作为能源产出大国,美国本土气价与煤价均远低于欧洲,因此美国政府的政策主要针对油价。在一系列政策中,实际影响最大的是释放1.8亿桶战略石油储备,但截至目前平均释放力度仍未达到其100万桶/日的目标。除此以外,美国政府多次喊话页岩油企业,要求企业增产,并放宽油气相关证件审批,考虑对油企加征税收,但由于拜登此前的政治立场并不利好传统能源,因此企业并不买账。同时,白宫目前部分解除了对委内瑞拉的制裁,准许两家欧洲石油公司采购委内瑞拉油,但影响有限。另外,拜登表示愿意使用国防生产法帮助提高美国国内炼油能力,并考虑限制燃油出口等选项。在能源价格的压力之下,拜登即将于7月访问沙特,希望对方增加石油产量,为美国汽油消费者带来一些缓解的希望,也为拜登今年中期选举带来一些希望。

2.3、欧盟短期关注俄气替代,中长期将进一步加快能源转型

为应对能源危机造成的困难和全球能源市场混乱,欧盟委员会提出了REPowerEU计划。该计划主要包含三个方面:1)提高欧洲能源供应多元化,即减少欧盟对俄罗斯能源的依赖,提高国际其他能源供应商在欧洲的占比。2)鼓励欧洲内部企业、居民、组织、商业活动节约能源。3)提高清洁能源占比,从根本上实现欧洲能源的独立,一是加快绿色转型并鼓励可再生能源投资;二是鼓励工业和运输业使用清洁能源替代化石燃料。

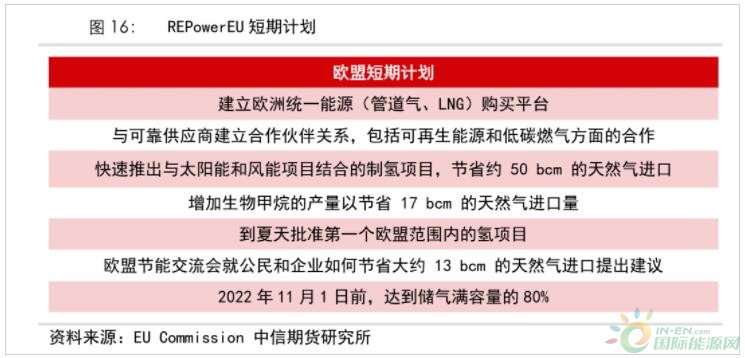

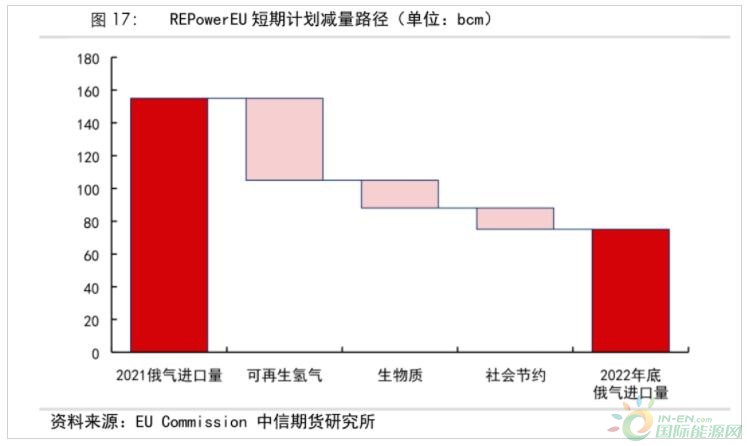

欧盟REPowerEU短期规划主要聚焦在2022年底前降低对俄气依赖。短期主要能源计划包括:1)建立欧洲统一能源(管道气、LNG)购买平台,在天然气短缺时能更合理分配。2)快速推出与太阳能和风能结合的制氢项目,节省约 50 bcm 的天然气进口。3)增加生物甲烷的产量以节省 17 bcm 的天然气进口量。4)公民和企业通过节约用能减少大约 13 bcm的天然气消耗。5)2022年11月1日前,天然气储气量达到80%。若以上短期计划能顺利完成,欧盟在年底前或能减少80bcm天然气进口,约为近三分之二的俄气进口。

欧盟长期规划聚焦于加快能源转型及提高能源效率。欧盟计划将2030年欧洲可再生能源在一次能源中的占比目标从40%提高到45%,同时将欧盟范围内的节能目标从2030年能耗低于2020年的9%提高至13%。主要实现的途径为:1)提高新能源装机量,2030年可再生能源总量由1067GW增加至1236GW,其中2025年光伏装机320GW,2030年装机600GW.预计到2030年,新增光伏及风电可替代21bcm/年天然气。2)家庭工商业的能源效率提高供给节约50bcm.3)加强生产可再生氢气及生物质,预计可替代约44bcm.据欧盟统计,根据此计划,2030年欧盟的总天然气消耗量或将降低约30%(相当于100bcm)。

欧洲碳政策也有短期步伐暂缓的趋势。一方面欧洲未能通过关于EU ETS改革、CBAM(碳关税)等投票,另一方面近期欧盟也考虑在未来四年额外释放总计2-2.5亿吨的碳配额。虽然欧盟长期减碳信心未被动摇,但短期能源安全和高通胀背景下,现实压力较大,碳政策步伐或有所放缓。

扫码关注

扫码关注 扫码关注

扫码关注