6月初,国内的一大批光伏知名企业都在筹划IPO:古瑞瓦特、正泰安能、首航新能源、三晶股份、新特能源、天合智慧……

进入2023年,光伏产业资本市场风起云涌,光伏行业的基调已经以上市、融资、扩产等为主。那么在资本市场上,哪些企业更受青睐,哪些企业即将上市敲钟,光伏企业深陷资本市场呢?

能源一号梳理了2023年上市或排队上市的40多家光伏企业,以此来揭示光伏企业上市背后的资本逻辑以及产业走势。

资本回暖,A股光伏市场狂飙

21世纪初,无锡尚德成为中国第一家赴美上市的中国企业开始,晶科、晶澳、天合、阿特斯、大全能源等国内明星级的光伏企业纷纷登陆美股市场。

在过去的20年中,曾辉煌一时的光伏上市企业,因各种原因被迫退出资本市场。比如,中电光伏、尚德、赛维、海润、英利等。正所谓“三十年河东,三十年河西”,曾经在美股上市的国内光伏巨头纷纷开启了回A之路。伴随着2019年晶澳科技借壳上市进入A股市场、2020年天合光能国内上市、2022年晶科能源成功登陆科创板之后,加之本身已在A股的隆基绿能,目前来看,光伏组件四大巨头齐聚内地资本市场。

资本市场和游戏规则一直都在改变,如今A股敲钟无限风光,正如同当年登陆纳斯达克的盛况。这样的情形无一不在验证资本具有很强的趋利性。晶科能源回A之后,通过IPO以及可转债发行募资200亿元,晶澳科技先后融资177亿元,天合光能整体融资超过200亿,众多光伏企业借助A股市场,完成融资计划。

经济学家任泽平曾说道:“当下不投新能源,就像20年前没买房。”资本市场的精力大多投入光伏企业,众多上市企业跨界光伏,基金会、战投机构选择将光伏企业纳入投资计划,让光伏赛道更加抢手。

事实上,如果把时间维度进一步拉长会发现,这股光伏企业的上市风,早在两年前就已经刮起。2020年9月,在联合国大会一般性辩论上,我国正式提出了碳排放目标:“争取于2030年前达到峰值,努力争取2060年前实现碳中和。”在“30·60”目标的利好下,当年全国光伏新增装机容量48.2吉瓦,创下近三年来新增装机规模最高值。在双碳目标的引导之下,新能源激流勇进,中国的资本市场也表现出了对于光伏为首的新能源的青睐。

日前,刚刚登陆A股的阿特斯董事长瞿晓铧就表示,“国内融资渠道和融资方式更加便利;A股拟上市公司目前主要业务涉及高端制造,而光伏制造目前大部分都集中在中国;公司国内业务的提升,也需要国内上市来带动品牌的联动提高。”

而瞿晓铧的一番话也点破了国内光伏企业纷纷登陆A股的缘由:更加快捷的融资渠道,品牌知名度的提升,当然还有企业相关参与者的利益加成。

光伏行业具有周期性是众所周知的事情,体现在价格波动、间接性产能过剩和市场需求波动等。在如今光伏扩产大潮之下,新一轮产业周期即将到来。尽管面临周期性挑战,光伏行业仍然具有长期的成长潜力。光伏产业的周期和成长是统一的,每轮周期都在产能出清和技术进步中成长。在弱肉强食的竞争环境中,又有哪些企业能勇立潮头处于不败之地,顺应光伏行业的周期性呢?而历史发展轨迹表明,只有那些技术强劲和资本强硬的企业才有穿越周期的实力。因此不论头部企业还是各个赛道的企业都在以更大的规模的产能应对即将到来的行业周期。

这意味着更大的资金需求,上市成为最便捷以及成本最低的方式。上市后,融资渠道变多,公司架构不同,人才管理方式调整,企业知名度也将水涨船高。总而言之,企业的潜在竞争力大幅提升。

实际上,最近光伏企业扎堆寻求上市。据不完全统计,年初以来,已有近20家光伏企业冲刺IPO,其中不乏古瑞瓦特、正泰新能、首航新能源、三晶股份等知名企业,覆盖光伏产业链的上下游环节。众多光伏企业扎堆A股上市,或者进入上市流程阶段。

44家企业,计划募资超1300亿元

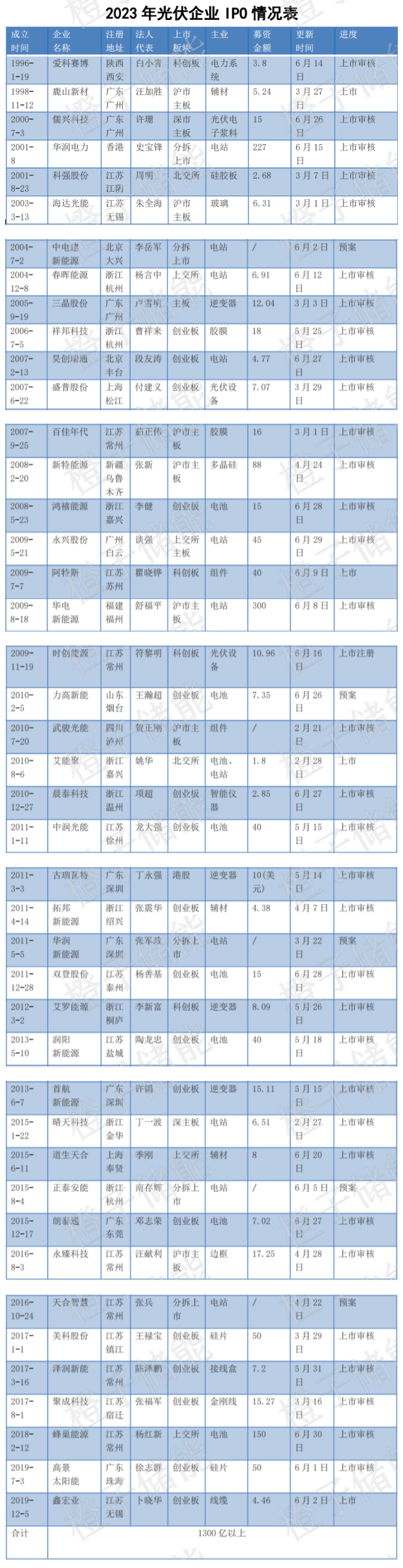

据能源一号团队统计,2023年上半年,爱科赛博、鹿山新材、儒兴科技、华翔翔能、华润电力、科强股份、海达光能、中电建新能源、春晖能源、三晶股份、祥邦科技、昊创瑞通、盛普股份、百佳年代、新特能源、鸿禧能源、永兴股份、阿特斯、华电新能源、时创能源、力高新能、武骏光能、艾能聚、晨泰科技、中润光能、古瑞瓦特、拓邦新能源、华润新能源、双登股份、艾罗能源、润阳新能源、首航新能源、晴天科技、道生天合、正泰安能、朗泰通、永臻科技、天合智慧、美科股份、泽润新能、聚成科技、蜂巢能源、高景太阳能、鑫宏业等45家企业处于IPO进程之中。其中,阿特斯、艾能聚、鑫宏业等已成功上市,时创能源已完成注册于6月19日上市。其余40家企业IPO则在审核或者上市辅导阶段。

(部分公司的法人代表可能会有变动,相关信息也仅供参考,可能存在变化)

从上市企业成立时间来看,高景太阳能、华耀光电以及鑫宏业这3家企业均成立于2019年,特别是主营新能源线缆业务的鑫宏业成立于2019年12月5日,成立时间还不足三年半已经成功上市,可见光伏企业呈爆发式成长的趋势。

从经营情况来看,阿特斯、新特能源、华电新能源、润阳新能源、高景太阳能、正泰安能、美科股份、中润光能等电池、组件硅料、硅片、电站环节的企业拥有更高的营收与归母净利润。上述企业,2022年不仅营收超百亿元,而且在增幅以归属净利润方面也有良好的表现。许多企业营收、归母净利润均实现了翻倍增长。

光伏行业作为资金密集型行业,需要大量的资金投入。这也是企业上市选择上市融资的一个重要原因。从企业负债情况来看,在已经披露负债情况的26家IPO企业之中,有14家负债率在50%以上。可见上市融资,对于这些企业而言可谓“刚需”。从毛利率来看,逆变器、辅材、硅料、电站环节具有很好的盈利能力。这也成为相关上市企业获得批准的一个有利因素。

机遇满布,各环节均可上市

从业务分布情况来看,45家光伏企业可以分为电池和组件、逆变器、光伏设备和辅材以及光伏电站。

电池和组件企业为10家,分别为鸿禧能源、阿特斯、力高新能、武骏光能、艾能聚、中润光能、双登股份、润阳新能源、郎泰通、蜂巢能源。润阳新能源与中润光能作为电池领域的龙头企业,艾能聚则兼营电池片与光伏电站。而阿特斯与武俊光能则是一体化企业。作为光伏产业链的主要环节的电池、组件领域,本身已有更多上市企业,新企业上市之后则有助于提升实力,加强竞争力以及行业整合。

逆变器企业4家,分别为三晶股份、古瑞瓦特、艾罗能源、首航新能源。光伏逆变器是将太阳能电池板直流电转换为交流电的装置,是太阳能发电系统的核心设备之一。随着传统光伏市场需求稳步增长,逆变器企业在传统市场中的竞争加剧。逆变器在中国股市上广受资本青睐,在股价和估值方面要优于其他企业。例如2022年上市的禾迈股份与昱能科技,两家企业股价长期位居光伏企业前列。在此带动之下,逆变器企业纷纷开启上市之路。

光伏设备和光伏辅材企业为19家,光伏设备企业为盛普股份与时创能源两家,光伏辅材企业分别是鹿山新材、儒兴科技、科强股份、海达光能、祥邦科技、百佳年代、新特能源、晨泰科技、拓邦新能源、道生天合、永臻科技、美科股份、泽润新能、聚成科技、鑫宏业。辅材环节包括了胶膜、金刚线、接线盒、玻璃、线缆、边框等环节。

光伏电站企业12家,分别为华润电力、中电建新能源、春晖能源、昊创瑞通、永兴股份、华电新能源、华润新能源、晴天科技、正泰安能、天合智慧等。12家企业之中,晴天科技、正泰安能、与天合智慧等以分布式光伏为主业。华电新能源、华润新能源、中电建新能源则是央企能源企业分拆新能源业务上市企业。

光伏产业链日渐完善,光伏市场前景同一片良好。在光伏产业成为风口行业之后,除主要的硅料、硅片、电池、组件、逆变器、电站环节之外,其他各个细分赛道也得以迅速扩张,并且受到资本的关注,从而奠定上市基础。

随着全球化石能源的日益紧缺,以太阳能为主的新能源产业获得了良好的发展机遇。在双碳目标之下,以华润、华电、电建为首的央企承担更多的责任,新能源业务分拆上市一方面有助于形成主业聚焦优势,进一步使其新能源业务发展壮大;另一方面有助于释放新能源业务的潜在价值,进一步拓宽融资平台以推动企业长久发展,增强企业稳定性。对此中国电建就明确表示,分拆电建新能源上市,有利于公司抢抓新能源历史性机遇,更好地服务国家战略,将显著增强公司在新能源行业的影响力。

全球能源消耗的不断增加,各国对可持续发展愈加重视,新能源光伏产业的发展前景也愈发广阔。在全球经济持续低迷的情况下,新能源光伏产业还能保持大幅度的增长。在资本的趋利避害的条件下,转身投入光伏产业是非常稳妥且有良好收益的举措。因此新能源光伏产业正处于高速发展时期,在政策、技术和市场三方面的支持下,光伏产业有着广阔的发展空间。在资本市场的助推下,如何利用好资本这把“双刃剑”,也是光伏企业需要揣度的。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网