近期,风电上市企业2023年半年度业绩报告相继出炉。国际能源网/风电头条(微信号:wind-2005s)分别从风电行业产业链上游零部件制造商、中游风机整机制造商、下游风电场开发、运营商等三个环节进行了梳理。

国际能源网/风电头条(微信号:wind-2005s)通过梳理,风电整机商、风电叶片企业、风电塔筒企业、风电齿轮箱企业、风电电气设备商、风电海缆供应商、风电零部件企业、风电胶黏剂企业、风电运营、开发商等共计57家主要企业披露了2023年半年度业绩报告。

从这57家风电上市企业交出的成绩单来看,营业收入总计达4625.268亿元,净利润总计达472.3408亿元。2023年半年度风电上市企业业绩整体呈上升趋势,少部分企业盈利不佳,或出现业绩亏损。

下面国际能源网/风电头条(微信号:wind-2005s)分别从营收、净利润、毛利率、负债率、现金流、总资产、研发投入等多个维度,2023年半年度风电各产业链上市企业业绩进行分析。

2023年半年度风电企业7大TOP10

风电企业,特别是头部企业是风电产业的支柱,也是风电行业发展方向的引领者。国际能源网/风电头条(微信号:wind-2005s)统计2023年半年度风电企业7大TOP10,揭示2023年半年度风电头部企业以及整个风电产业的走势。

中车、特变、东方电气领衔营收榜

国际能源网/风电头条(微信号:wind-2005s)通过梳理,2023年半年度风电上市企业营收合计4625.268亿元,排名前十的企业,营收全部超百亿元,依次分别为中国中车、特变电工、东方电气、阳光电源、粤电力A、中天科技、龙源电力、金风科技、电投能源、中材科技。10家企业合计营收3085.8亿元,占总营收的66.72%。可见风电行业的集中度在进一步提升。

从增长幅度来看,有36家风电企业实现了正向增长,21家企业营收同比下滑,占比达到了36.84%。可见即便是行业高景气之下,也有近四成企业表现不尽如人意。

特变、龙源、阳光领衔净利润榜

归属净利润方面,57家企业总计净利润472.3408亿元。特变电工、龙源电力、阳光电源、中国中车、电投能源、大唐新能源、京能清洁能源、东方电气、中天科技、新天绿色能源排名归属净利润榜前10名。这10家企业,合计净利润为324.34亿元,占总净利润的68.67%。

57家风电上市企业中,有2家企业归属净利润出现了亏损,分别是*ST华仪、电气风电。

从增长幅度来看,有38家风电企业归属净利润同比正向增长,有19家风电企业归属净利润同比增幅下滑。

中车、龙源、特变领衔总资产榜

总资产是一个企业综合体力的直接体现。2023年半年度中,57家风电上市企业总资产合计25927.69亿元,排名前十的企业依次为中国中车、龙源电力、特变电工、粤电力A、金风科技、东方电气、大唐新能源、京能清洁能源、新天绿色能源、明阳智能。这十家企业合计总资产16324.2亿元,占比为62.96%。

值得关注的是,57家风电上市企业,总资产全部超10亿元。可见随着风电产业成为风口性行业,风电企业整体实力大幅增强。

特变、阳光、电投能源领衔现金流榜

经营性现金流是一个企业经营能力的综合体现。2023年半年度,57家风电上市企业经营性现金流净额排名前十的企业依次为特变电工、阳光电源、电投能源、大唐新能源、粤电力A、吉电股份、新天绿色能源、节能风电、福能股份、浙江新能,这十家企业合计经营性现金流净额为342.608亿元。

大唐新能源、龙源电力、嘉泽新能领衔毛利率榜

毛利率是企业盈利能力的体现。2023年半年度,排名前十的企业依次为大唐新能源、龙源电力、嘉泽新能、节能风电、江苏新能、京能清洁能源、浙江新能、云南能投、甘肃能源、银星能源。这十家企业平均毛利率为59.48%。

57家风电上市企业之中,毛利率超20%的企业为36家,占比为63.16%。毛利率在20%与10%之间的企业有21家,占比为36.84%。

*ST华仪、运达股份、太原重工排名负债率榜前十

负债率展现一个企业负债经营情况,也是企业经营能力的体现。2023年半年度,负债率排名前十的企业依次为*ST华仪、运达股份、太原重工、粤电力A、电气风电、吉电股份、金风科技、大连重工、银星能源、东方电气。这十家企业平均负债率为77.173%。

57家风电上市企业之中,负债率超50%的企业为36家,占比为63.16%。低于50%的企业为21家,占比为36.84%。

中车、东方电气、阳光电源领衔研发费用榜

风电作为技术密集性产业,需要大量的资金投入。研发费用情况一定程度展现企业技术研发的重视程度。2023年半年度,研发费用排名前十的企业依次为中国中车、东方电气、阳光电源、中天科技、金风科技、中材科技、特变电工、粤电力A、明阳智能、三一重能。这十家企业合计研发费用107.393亿元,占比为76.91%。

57家风电上市企业之中,研发费用超1亿元的企业为21家,占比为36.84%。其余企业研发费用则不足1亿元。

风电整机商

国际能源网/风电头条(微信号:wind-2005s)通过梳理,风电整机商共有9家公布业绩,分别是中国中车、东方电气、金风科技、明阳智能、运达股份、三一重能、电气风电、湘电股份、ST华仪。

9家风电整机商营收总计1644.972亿元,其中,中国中车、东方电气、金风科技、明阳智能4家整机商营业收入超百亿元,中国中车以营业收入873亿元位列第一,东方电气以营收299.2亿元位居第二,第三名由金风科技所占据,营收为190亿元。

中国中车在业绩报告中指出,经营活动产生的现金流量为净流出147.80亿元,上年同期为净流出19.29亿元,主要是报告期内公司购买商品、接受劳务支付的现金较上年同期增加所致。

东方电气在业绩报告中指出,2023年1-6月,公司实现营业总收入299.15亿元、同比增长7.19%,本期营业收入同比增长7.40%,主要是清洁高效能源装备板块收入同比增长16.86%。

金风科技在业绩报告中指出,公司风力发电机组及零部件销售收入为人民币 1,274,091.59万元,同比增加17.65%;2023年1-6月实现对外销售机组容量 5,783.70MW,同比上升41.55%。截止报告期末,公司外部待执行订单总量为21,554.88MW。

明阳智能在业绩报告中指出,报告期内,公司实现风电机组对外销售3.45GW,同比下降52.87%;对应实现风电机组及相关配件销售94.49亿元,同比下降28.64%;风电机组及相关配件销售毛利率14.25%,同比下降3.52个百分点。报告期内,公司风电机组新增订单达到7.58GW,同比下降59.36%。

运达股份在业绩报告中指出,报告期内,公司实现风机销售营业收入63.50亿元。公司实现对外销售容量3,396.02MW,同比上升34.96%。公司新增订单9,379.80MW,其中海外市场方面,新增订单1051.1MW,同比增长412.73%,截止2023年6月30日,累计在手订单22,982.77MW。

三一重能在业绩报告中指出,报告期内,公司新增订单规模和在手订单规模均创历史新高,新增订单为8.35GW,2023年6月底在手订单为16.31GW,6.25MW、6.7MW 机型成为公司新增订单的主力机型。

其中,研发费用变动原因是,为适应平价时代大兆瓦陆上风机发展趋势,抓住海上、海外风电发展机遇,公司加大了919项目、915项目、SI-2006X机型开发、9198项目及SI-19367&20067机型开发等项目的研发投入。

电气风电在业绩报告中指出,报告期内,公司新增订单为1,496.00MW,较上年同期减少了56.55%,其中已中标尚未签订合同的订单为 550.80MW。截至本报告期末,公司累计在手订单为9,438.50MW,较上年同期减少了4.34%,其中已中标尚未签订合同的订单为1,104.75MW。

湘电股份在业绩报告中指出,2023年上半年,公司实现营业收入240,550.27万元,较上年同期增长0.51%;营业收入变动原因是本期特种产品的收入较去年同期增加所致。

*ST华仪在业绩报告中指出,报告期内,公司风电产业共实现主营业务收入 2,062.68万元,较上年同期增长8.95%。营业收入变动原因主要系本期输配电产业收入下降所致;销售费用变动原因主要系本期风电产业售后服务费增加所致。

9家风电整机商净利润总计80.738亿元,其中前三名为中国中车(34.6亿元)、东方电气(20.02亿元)、金风科技(12.51亿元)。其中,电气风电和*ST华仪两家出现业绩亏损。

ST华仪是唯一一家净利润低于1亿元的企业,归属于上市公司股东的净利润亏损约7980万元。

在毛利率方面,风电整机商盈利能力较好,毛利率在10%-35%区间。

在资产负债率方面,*ST华仪、运达股份、电气风电等3家企业负债率超70%以上,分别是103.24%、82.1%、78%。

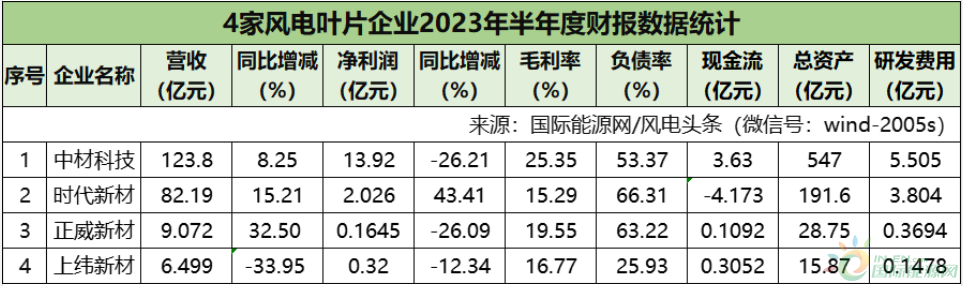

风电叶片企业

风电叶片企业披露业绩的共有4家,分别是中材科技、时代新材、正威新材、上纬新材,4家企业盈利整体向好。

在营收方面,4家风电叶片企业营收总计221.561亿元。其中,中材科技以123.8亿元独占鳌头,时代新材以82.19亿元位列第二,正威新材以9.072亿元位列第三。

中材科技表示,报告期内,得益于2022年下半年的前瞻性产能布局,中材叶片全面匹配市场需求,合计销售风电叶片9.6GW,同比增长27.4%(其中,中复连众销量2.3GW),实现风电叶片销售收入43亿元,归母净利润3.5亿元,毛利率提升至17.2%,同比提升11.3个百分点。

时代新材表示,报告期内,公司风电事业部完成销售收入28.19亿元,较上年同期增长13.99%,市场占有率继续保持了国内第二的行业地位。

正威新材表示,报告期内,公司实现营业收入9.072亿元,同比增长32.5%。营业收入与营业成本变动原因主要是报告期内风电叶片销售及成本增加。

上纬新材表示,报告期内公司营业收入为6.499亿元,较上年同期减少33.95%,,归属于上市公司股东的净利润0.32亿元,较上期减少12.34%。主要系本年受经济下行、市场需求放缓、原物料市场价格波动调减售价等因素,收入同比下滑,致经营业绩受到一定的负面影响。报告期经营活动产生的现金流量净流入增加,主要系原物料价格下降及现金支付减少所致。

在净利润方面,4家风电叶片企业净利润总计16.4305亿元。其中上纬新材、正威新材净利润均低于1亿元。

在毛利率方面,4家企业毛利率整体盈利能力较好,中材科技毛利率为25.35%,时代新材毛利率为15.29%,正威新材毛利率为19.55%,上纬新材毛利率为16.77%。

在资产负债率方面,时代新材负债率是四家企业中负债率最高的,负债率为66.31%。

风电塔筒企业

在风电塔筒产业链,国际能源网/风电头条(微信号:wind-2005s)梳理了天顺风能、大金重工、泰胜风能、天能重工、海力风电、银星能源等6家企业的业绩。其中天顺风能主营业务包括风电塔筒和叶片。

6家风电塔筒企业营收合计111.439亿元,其中,天顺风能以43.08亿元独占鳌头,大金重工以20.61亿元位列第二,泰胜风能以16.7亿元位列第三。

天顺风能表示,营业收入变动原因主要系本报告期公司风电塔架、叶片类产品交付增加及非同一控制下海工并入所致。

大金重工表示,2023年上半年度,公司实现营业收入20.61亿元。上半年公司主营业务中,风电装备产品收入19.95亿元,占营业收入的96.76%。

泰胜风能表示,公司报告期内共实现营业收入16.696亿元,同比增长30.64%。其中:海上风电装备类产品实现收入32,287.96 万元,比上年同期增加22,564.42万元,同比增长232.06%;陆上风电类产品实现收入127,827.38万元,比上年同期增加13,288.05万元,同比增长11.60%。

天能重工表示,2023上半年度,公司实现风机塔架产量约20.28万吨,实现销售约13.17万吨,其中,海上风机塔架和单桩实现销售约2.76万吨。截止报告期末,公司合计持有新能源发电业务规模约631.8MW,实现营业收入约31,312.7万元,其中持有并网光伏电站约118MW,实现营业收入约6,190.76万元;持有并网风力发电场约513.8MW,实现营业收入约25,121.94万元。

海力风电表示,上半年,公司实现营业收入10.38亿元,同比增长59.67%,主要系报告期内海上风电开工项目较上年同期有所增加,公司产品销售相应增多所致。当期归属于上市公司股东的净利润1.349亿元,同比下降29.14%,主要系部分风电场收益未达到预期投资收益所致。

银星能源表示,营业收入变动原因主要系本期新能源发电利用小时增加,发电收入增加所致。

净利润方面,6家企业净利润合计13.839亿元。天顺风能以5.798亿元独占鳌头,大金重工以2.727亿元位列第二,银星能源以1.548亿元位列第三。海力风电较去年净利润出现下滑。

在毛利率方面,风电塔筒企业毛利率整体盈利能力较好,天顺风能毛利率为22.92%,大金重工毛利率为23.96%,泰胜风能毛利率为18.99%,天能重工毛利率为28.62%,海力风电毛利率为15.33%,银星能源毛利率为38.72%。

其中,泰胜风能表示,报告期交付的部分陆上风电项目原材料采购成本相对较低,使得报告期陆上风电毛利率有所上升。

海力风电表示,公司主营业务毛利率较上年同期有所上升,表明随着时间推移海风市场逐步回暖。

在资产负债率方面,对企业来说,一般认为,资产负债率的适宜水平是40%~60%,资产负债率在50%以下,表明企业的偿债能力越强。风电塔筒企业资产负债率在50%以下的企业是大金重工、泰胜风能、海力风电。

风电齿轮箱企业

国际能源网/风电头条(微信号:wind-2005s)通过梳理,风电齿轮箱主要上市企业有4家,分别是中国高速传动、太原重工、杭齿前进、宁波东力。4家风电齿轮箱企业营收合计170.57亿元,净利润合计3.4778亿元。

中国高速传动2023年上半年实现营业收入112.6亿元,同比增长16.23%,归属母公司净利润2.092亿元,同比增长365.75%。公告称,公司收益增加主要是由于风电齿轮传动设备的销售增加所致。

太原重工2023年上半年营业收入约40.76亿元,同比增加1.12%;归属于上市公司股东的净利润约6027万元,同比减少20.2%;毛利率为16.84%,资产负债率为79.96%。

杭齿前进2023年上半年营业收入约9.99亿元,同比减少19.02%;归属于上市公司股东的净利润约1.179亿元,同比增加17.3%。报告表示,公司上半年顺利进行了5.5MW和6.25MW双馈机型的研制到交付,7MW以上产品进入研制后期。

宁波东力2023年上半年营业收入约7.219亿元,同比增加4.39%;归属于上市公司股东的净利润约2068万元,同比减少94.85%;毛利率为20.08%,资产负债率为43.14%。

风电电气设备商

在风电电气设备商中,国际能源网/风电头条(微信号:wind-2005s)主要选取了特变电工、阳光电源和禾望电气三家企业。

整体来看,3家风电电气设备商营收总计799.81亿元,净利润总计120.237亿元。

特变电工表示,报告期,公司发电业务营业收入较上年同期下降 22.16%,营业成本较上年同期下降 8.78%,毛利率较上年同期减少8.42个百分点,主要系国家开展可再生能源发电补贴核查工作,经公司自查,部分自营光伏、风电项目存在补贴电价降低或取消的风险,公司基于谨慎性原则,报告期内按照电价补贴被取消或降低后的电价确认发电收入,新能源电费收入减少。

阳光电源表示,公司实现营业收入286.2亿元,同比增长133.06%;归属于上市公司股东的净利润43.54亿元,同比增长383.55%。报告期内,公司率先推出超高防护等级风冷变流器,为应对风电技术超大功率发展,提出级联型风电变流器解决方案,同时传动变频业务实现业绩重大突破。公司持续加大了风能业务的战略投入,加速开拓风电变流、电控传动技术协同相关业务。

禾望电气表示,报告期内,公司总资产62.12亿元,归属于上市公司股东的净资产362,760.52万元,比期初增加6.13%;公司实现营业收入15.41亿元,同比增加39.99%;归属于上市公司股东的净利润 2.027亿元,同比增加 79.6%。营业收入变动原因主要系新能源电控业务收入增加。

在毛利率方面,3家企业毛利率整体盈利能力较好,特变电工毛利率为32.18%,阳光电源毛利率为29.42%,禾望电气毛利率为33.33%。

在资产负债率方面,一般认为,资产负债率的适宜水平是40%~60%。负债率在此区间的企业是特变电工、禾望电气,分别为53.82%、41.53%。

风电零部件企业

国际能源网/风电头条(微信号:wind-2005s)经梳理,披露业绩的风电零部件企业有11家,分别是大连重工、通裕重工、日月股份、秦川机床、振江股份、新强联、恒润股份、金雷股份、华伍股份、吉鑫科技、双一科技。

11家风电零部件企业营收合计196.976亿元,净利润合计13.6771亿元。

在营收方面,大连重工以62.27亿元独占鳌头,通裕重工以28.6亿元位列第二,日月股份以23.97亿元位列第三。

大连重工表示,报告期内,公司主导产品市场份额得到进一步巩固和提升。自主研制的国内首批 8.X 兆瓦海上半直驱风电齿轮箱样机成功下线并通过相关认证,为未来风电市场布局打下坚实基础。

通裕重工表示,今年上半年,公司共销售约2900支风电主轴;同时报告期内原材料价格波动较为平稳,保障了公司主营业绩持续增长。报告期内,公司实现营业收入28.6亿元,同比下降0.61%;实现归属于上市公司股东的净利润1.831亿元,同比增长65.08%。截止2023年6月底,公司及子公司拥有在手订单约15.59亿元,新订单将滚动式获取。

日月股份表示,截至2023年6月30日,公司已经形成了年产70万吨铸造产能规模,成为全球风电铸件和注塑机铸件产品的主要供货商。实现主营营业收入23.97亿元,实现归属于上市公司股东的净利润2.91亿元。

振江股份表示,报告期内,公司风电、光伏、紧固件业务整体发展良好,在手订单充足,新产品批量发货明显增加,推动了公司主营业绩的提升。受规模效益的影响,同时公司加强精益化管理,单位成本下降,产品毛利率同比上升,公司盈利能力有所提升。目前公司在手订单充足,截至报告期末在手订单20.55亿元,其中风电设备产品订单16.76亿元,光伏设备产品订单 1.37 亿元,风电安装服务1.05亿元,紧固件1.28亿元。

恒润股份表示,报告期内,归属于上市公司股东的净利润同比增长30.1%、基本每股收益、稀释每股收益同比增加30.19%,主要原因系报告期内风电塔筒法兰价格波动及原材料价格下降所致。

华伍股份表示,近年来,风电新能源行业整机市场招标价格持续下行,公司受行业内价格传导因素及市场竞争持续加剧影响,风电产品利润空间受到进一步压缩。市场需求结构的变化,导致毛利率较低的被动式产品比重继续增加。报告期内,公司风电产品实现营业收入1.79亿元,同比下降21.77%。

吉鑫科技表示,2023年上半年销售风电铸件4.25万吨,比去年同期降低24.5%,铸件主营业务收入4.44 亿元,较去年同期下降27.6%;2023年第二季度开始,原材料价格有所回落,但由于投入量的减少导致主材库存消耗的减缓,第二季度原材料价格回落的影响未能充分体现,公司通过持续加强供应链管理,持续实施工艺优化以降本,铸件主营业务成本3.96亿元,较去年同期下降了27.8%。

双一科技表示,报告期内,实现营业收入3.177亿元,同比下降20.11%;实现归属上市公司股东净利润0.4462亿元,同比增长109.84%。2023年上半年,公司风电配套类产品实现营业收入14767.48万元,同比下降20.76%,主要受国内风电整机招标价格继续小浮下探、海外装机需求不足等因素影响,公司国内风电配套类产品即风电机舱罩、导流罩产品销售收入有所下降,另外,风机大型化趋势在风电配套类产品上反应明显,但风机大型化也导致在同等装机量下,风机台数有所降,影响了公司风电配套类产品的销售收入。

在毛利率方面,风电零部件企业毛利率整体盈利能力较好,毛利率在10%-35%区间。

其中,双一科技半年报显示,公司风电配套类产品毛利率28.32%,较上年同期增加5.03%,除受产品主要原材料价格有所下降影响外,公司在目前市场、行业环境下,积极推动的降本提效工作取得一定成果,对毛利率有一定的积极影响。

在资产负债率方面,对企业来说,一般资产负债率在50%以下,表明企业的偿债能力越强。负债率在50%以下的企业有日月股份、秦川机床、恒润股份、金雷股份、华伍股份、吉鑫科技、双一科技。

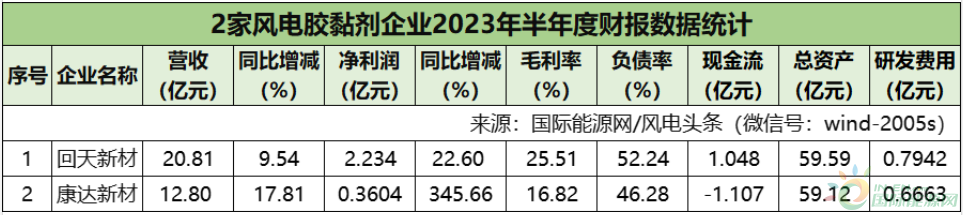

风电胶黏剂企业

国际能源网/风电头条(微信号:wind-2005s)通过梳理,风电胶黏剂企业主要有回天新材、康达新材。

回天新材2023年上半年实现营业收入20.81亿元,同比增长9.54%;归母净利润2.234亿元,同比增长22.6%。回天新材是国内工程胶粘剂行业的龙头企业,是我国工程胶粘剂行业中规模最大、所涵盖的产品种类最多、应用领域最广的内资企业之一。

康达新材2023年半年度实现营业收入12.8亿元,同比增长17.81%,实现归属于上市公司股东的净利润3604万元,同比增长345.66%。康达新材的风电领域系列产品主要有叶片结构胶、叶片环氧灌注树脂、叶片聚氨酯灌注树脂、拉挤型材、喷胶、密封胶条、密封硅胶等。

在毛利率方面,回天新材毛利率为25.51%,康达新材毛利率为16.82%。

在资产负债率方面,回天新材资产负债率达52.24%,康达新材资产负债率达46.28%。

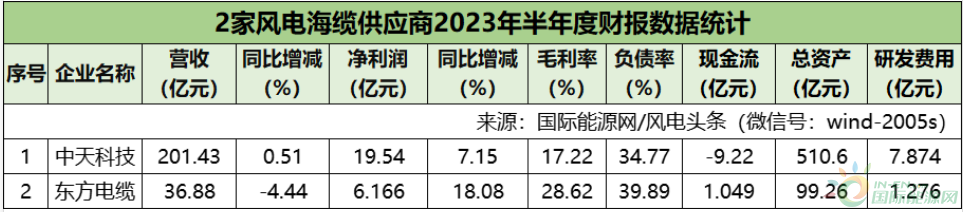

风电海缆供应商

国际能源网/风电头条(微信号:wind-2005s)通过梳理,风电海缆供应商主要有中天科技、东方电缆。

中天科技报告期内,实现营业收入201.43亿元,同比增长0.51%,实现归属于上市公司股东的净利润19.54亿元,同比增长7.15%。截至2023年8月28日,公司能源网络领域在手订单约236亿元,其中海洋系列约86亿元,电网建设约120亿元,新能源约30亿元。

东方电缆表示,截止7月底,公司在手订单80.01亿元,其中海缆系统39.16亿元(220kV及以上海缆约占42%,脐带缆约占 28%),陆缆系统27.14亿元,海洋工程13.71亿元。

在毛利率方面,中天科技毛利率为17.22%,东方电缆毛利率为28.62%。

在资产负债率方面,中天科技资产负债率达34.77%,东方电缆资产负债率达39.89%。

风电运营、开发企业

风电运营作为风电产业链的下游,本次国际能源网/风电头条(微信号:wind-2005s)主要梳理了粤电力A、龙源电力、电投能源、京能清洁能源、新天绿色能源、吉电股份、大唐新能源、福能股份、协鑫能科、节能风电、沃尔核材、浙江新能、嘉泽新能、云南能投、江苏新能、甘肃能源16家企业的业绩。

整体来看,16家风电企业营收总计1208.05亿元,净利润总计195.641亿元。

在营收方面,营业收入超百亿元的企业有5家,分别是粤电力A、龙源电力、电投能源、京能清洁能源、新天绿色能源。

其中,粤电力A以283.4亿元独占鳌头,龙源电力以198.5亿元位列第二,电投能源以132.1亿元位列第三。

在净利润方面,前三名为龙源电力(50.27亿元)、电投能源(25.83亿元)、大唐新能源(20.93亿元)。

在毛利率方面,大唐新能源毛利率最高,达99.72%。

在资产负债率方面,资产负债率达70%以上的企业有粤电力A、吉电股份,分别为79.68%、71.4%。

来源:国际能源网/风电头条