11月8日,2023第二届中国储能产业论坛在山东临沂隆重召开。此次盛会的举行,旨在推动我国新能源产业高质量发展,为我国实现“双碳”目标作出指引。

本届储能论坛期间,来自业内的权威专家、企业领袖及行业精英,围绕能源结构转型升级、储能产业发展趋势、储能前沿技术等焦点问题,进行了深入的探讨。

在主旨演讲环节,中关村储能产业技术联盟专家宁娜以“新型储能在新型电力系统中的机会与价值”为主题展开了深入的分析。

中关村储能产业技术联盟专家 宁娜

我国前三季度新型储能

新增投运规模突破10GW

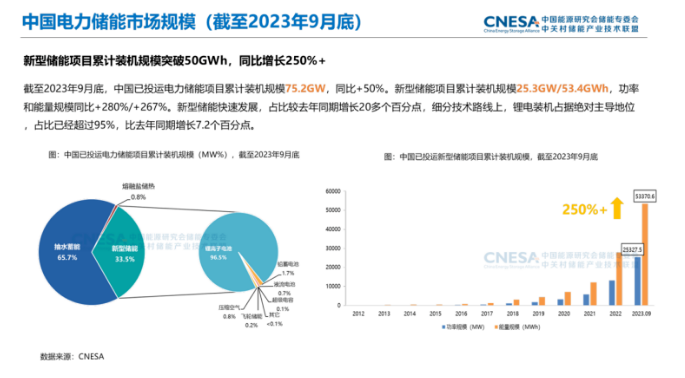

根据中关村储能产业技术联盟最新的统计数据,截至2023年9月底,中国已投运电力储能项目累计装机规模75.2GW,同比增长50%。新型储能项目累计装机规模25.3GW/53.4GW,功率和能量规模同比增加280%/267%。新型储能快速发展,占比较去年同期增长20多个百分点。细分技术路线方面,锂电装机占据绝对主导地位,占比已经超过95%,比去年同期增长7.2个百分点。

从新增市场规模方面来看,2023年前三季度,中国新增投运电力储能项目装机规模13.2GW,同比增加87%,新增装机主要来自锂电池,占比达到93%。其中,新型储能项目新增投运装机规模12.3GW/25.5GWh,同比增加925%/920%,新增规划、在建新型储能项目规模102.8GW/240.8GWh。宁娜指出,如果四季度能完成10%,年内装机将达到49.6GWh,则为去年装机水平的三倍。

就地区分布而言,新型储能项目分布在全国32个省、市,“表前”规模仍占据绝对主导地位。其中,16个省市功率规模超过百MW,9个省市能量规模超过GWh。湖南17个百兆瓦级项目集中在6月投运,取得功率规模和能量规模“双第一”;而重庆首次跻身国内省份装机规模TOP10行列。新能源配储的需求,独立储能和共享储能项目快速推进,“表前”应用规模继续大幅增长,占比合计98%,用户侧占比降至5%以下。

谈及新型储能项目建设情况,宁娜指出:据不完全统计,中国新型储能市场继续高速发展,今年上半年的新增项目数量是去年同期2倍多,新增规模达到去年全年的70%。百兆瓦级项目数量增速明显,40余个投运,2倍于去年全年水平,规划/在建数量已超过去年全年水平。值得注意的是,非锂储能技术应用逐渐增多,例如:首个飞轮火调频项目、首个飞轮+锂电混储调频项目、用户侧单体最大铅碳电池项目相继投入运行;300MW功率等级压缩空气加速布局,多类液流电池细分技术路线以及百兆瓦级钠电项目纳入省级示范项目清单。

从储能项目招投标情况来看,招标规模总量大和中标价格下行趋势明显为主要特征。宁娜表示,我国前三季度储能系统招标规模达到15.7GW/57.4GW,是去年全年系统采购量的2.8倍,集采量超过50%。

值得注意的是,在储能企业竞逐招投标的背景之下,中标价格下行趋势明显。数据显示,我国前三季度储能系统中标量近40GWh,9月储能系统中标均价跌破1元/Wh。2023年前三季度,储能系统中标规模合计9.1GW/38.7GW,远超去年水平,59%的中标量(以能源规模计算)来自集采;前三季度,EPC和储能系统中标均价一直呈下行态势,其中,储能系统在2023年9月的中标均价已达到993.01元/kWh,同比下滑35%,环比下降8%,与今年初相比下降34%,最低中标价格跌破900元/kWh。储能电芯出现低于0.5元/Wh报价,0.5C储能系统出现低于0.7元/Wh报价。

就储能企业在资本市场的活跃度来看,宁娜认为,其主要呈现出“上半年资本市场活跃,下半年IPO进程放缓”的特征。由于储能赛道持续火热,吸引资本大量涌入。

数据显示,今年以来,多起储能融资事件的金额都在亿元以上,上半年融资总额达到734亿元(仅统计披露具体金额的融资事件),涉及领域除了锂电池和材料相关的研发和制造外,还包括钠离子电池、液流电池、PCS、便携式/户储系统、储能安全、电池回收、智能制造、虚拟电厂、AI数字化等。资本普遍看好储能市场的增长空间,与此同时,多家产业链企业上半年进入上市进程或完成上市。

对比上半年来看,由于政策变化,致使下半年IPO进程明显放缓,这给企业上市带来一些变数。对此,宁娜认为,从另外一个角度来看,节奏的放缓也不一定是对行业的阻碍。政策调整的初衷还是希望资本市场是可以保持良性发展,对于行业健康发展也是长期利好。站在企业的角度,可通过这段时间重新审视规划自身情况,有助于核心竞争力的提升。

有目共睹,储能行业的快速发展离不开政策的支持。据宁娜介绍,2023年上半年,我国有270余项储能相关政策发布,国家层面政策19项,主要涉及储能示范应用、规范管理、电价改革以及多元化、智能化应用。与此同时,第二批储能示范应用受到广泛关注,成为国家发展储能的风向标。宁娜指出,随着第三监管周期输配电价完成核准,电价改革的思路更加明确,灵活性资源的价值有望合理疏导。结合新基建、电力市场改革进一步深化,用户侧多元化场景应用已受到国家明确支持和鼓励。

储能可广泛地应用

在电力系统各个环节

分析目前的储能应用及商业模式时,宁娜提到,在“碳中和”目标下的中国电力正处于转型阶段,而电力系统技术特征也随之产生了重大变化。风、光渗透率的不断提升使电力系统具有了高比例新能源、高比例电力电子设备、低系统转动惯量(两高一低)的特性,这会给整个电力系统带来新的挑战。在这种情况下,从电网规划调度上也需要新的策略来应对变化,对于灵活性资源的需求也将不断增大,储能是我国未来提升系统灵活性的较为重要和可靠的选择之一。其在经济性、调节性能、可用规模、技术成熟度等方面愈加呈现出竞争优势,是提升电力系统灵活性的关键选择之一。

储能可以广泛地应用在电力系统各个环节。宁娜表示,中关村储能产业技术联盟针对应用领域按照三个维度做了划分。第一个维度是先按照设备和项目接入位置划分为电源侧、电网侧及用户侧,每一个接入位置下面包括很多具体的应用场景,包括跟光伏去配、风电去配,独立储能还有用户端的工商业侧场景等,共计30多个场景。第三个维度是储能可以提供的具体服务,一共划分了六大类主要服务,每一类主要服务下面还划分了很多细分服务类型,同一个项目具备提供多重服务的能力。

具体来看,电源侧储能的主要应用场景为新能源配储、火储联合调频、共享储能3个场景应用较普遍,而源网荷储一体化及清洁能源基地外送两个场景仍处于发展的初级阶段。在电源侧场景中,新能源配储的收益主要是弃电增发为主。但就目前实际应用项目来看,利用率并不是很高,再加上间接收益,并不足以获得很好的经济性。随着未来新能源逐渐进入现货市场,配套建设的储能可以实现现货价差套利,增加一部分收益来源。

谈及一次调频,宁娜指出,有一些省份进行了一些尝试,但就目前情况而言,无论是市场还是技术上都还处于探讨方面。以火储联合调频为例,其优势体现为市场化程度较高,经济性较好。但也有不足之处,这是由于它以锂电池为主要技术路线,存在安全、寿命等问题。此外,市场容量有限,规则的修改影响收益。

宁娜表示,在电网侧方面,共享储能目前还没有比较权威的定义,可以先把它看作是一种商业模式。具体共享包括使用权共享和容量租赁,使用权的共享主要由需求方根据自身需求,获得储能不同时间段使用权,充分利用多个需求方时空上的互补性,提升储能装置利用率,降低储能总体配量容量。涉及多个需求方的实际使用权,实现难度相对较大。

宁娜指出,容量租赁这一块是目前电网侧市场上最主流的应用模式,需求方是新能源场站,通过新能源站和储能电站双方协商租赁容量满足并网条件。目前,多个省份结合本省电力市场建设,开展了共享储能商业模式探索;山东、山西、甘肃、广东等典型省份已经制定了储能参与现货市场的规则细则。该场景目前处在规模化应用阶段,共享储能的收益主要包括能量时移套利、辅助服务补偿、容量补偿、容量租赁。目前还没有哪个省可以真正实现收益的有效叠加。

在分析用户侧的话题时,宁娜认为,工商业是国内用户侧储能最主要场景,收益包括减少基本电费、减少电量电费、需求响应补偿、辅助服务等。峰谷价差套利仍是用户侧储能最主要的收益来源。2023年11月,全国共有16个地区最大峰谷价差超过0.7元/kWh。广东价差最大,1.3169/kWh,迎峰度冬期间电力供应,有13个地区执行尖峰电价,峰谷价差明显拉大。补贴政策是激励用户侧储能安装量提升的另一抓手,包括投资、放电、容量等补贴形式,广东、江苏、浙江数量最多。

预计2027年国内新型储能

累计规模将达97GW

在演讲尾声,宁娜从储能技术、技术应用场景、商业模式及市场规模等方面,分享了其对未来储能市场的展望。

中关村储能产业技术联盟专家 宁娜

从技术发展趋势来看,低成本、高安全、大规模、长寿命的储能技术,仍然是未来发展主流。目前主流的储能技术,比如铁锂电池,液流电池,压缩电池,都已实现百兆瓦级别应用。未来,从锂资源性替代和满足新型电力系统需求角度考虑,行业更加关注固态电池、钠离子电池、还有水系电池等潜在锂资源替代技术的研发。另外,在未来高比例可再生能源渗透率场景下,长时储能技术,包括多日,跨季节性的长时储能技术的需求将会增大。

就储能技术应用场景趋势而言,混合储能系统处于发展的初期,相比单一储能系统更为复杂,现有的PCS、能量管理系统、控制策略均不满足要求,未来将由研究逐渐走向示范作用。

就商业模式来看,储能电站无论是安装在哪一侧,无论是与可再生能源场站共享站址,还是独立接入电网,均要从电力市场中获取收益,并获得多重效益的有效叠加。

就市场规模而言,据宁娜介绍,中关村储能产业技术联盟主要结合自主搭建的数据库,同时参考各省的发展规划,利用系统动力学的方法论,滚动对未来储能市场规模进行预测。预计在保守场景下,2027年国内的新型储能累计规模能达到97GW,在理想场景下这个数字将会达到138GW,这两个场景年复合增长率都在50%以上。

宁娜认为,过去一年中国储能得到快速发展,总体上中国储能大势已成。展望新的一年,中国储能有望保持良好的发展态势,储能技术也将快速发展,大规模项目将成为常态。

来源:国际能源网/储能头条

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网