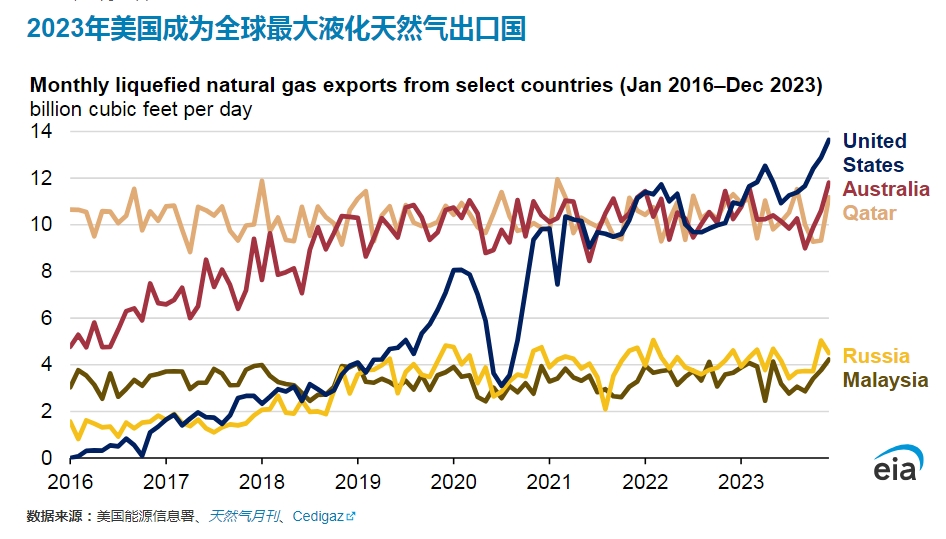

美国能源信息署当地时间4月1日消息:2023 年,美国的液化天然气 (LNG) 出口量超过任何其他国家。根据数据,美国液化天然气出口量平均为 119 亿立方英尺/天 (Bcf/d),与 2022 年相比增长 12% 。

根据Cedigaz的数据,2020 年至 2023 年间,世界上另外两个最大的液化天然气出口国——澳大利亚和卡塔尔的液化天然气出口量分别在 10.1 Bcf/d 至 10.5 Bcf/d 之间。从2019——2023年,俄罗斯和马来西亚分别是全球第四和第五大液化天然气出口国。

2023年,俄罗斯液化天然气出口量平均为4.2 Bcf/d,马来西亚平均出口量为3.5 Bcf/d。

2023 年上半年美国液化天然气出口量有所增加。由于国际天然气价格高企,欧洲对液化天然气的需求相对强劲,支撑了年内美国液化天然气出口的增加。

预计2023年运营的7个美国液化天然气接收站的美国液化天然气出口产能利用率平均为名义产能的 104% ,峰值产能的 86% 。

与 2022 年类似,欧洲(包括土耳其)仍然是2023年美国液化天然气出口的主要目的地,占美国出口的 66%(7.8 Bcf/d),其次是亚洲,占 26%(3.1 Bcf/d),以及拉丁美洲和加勒比地区。中东地区合计 8% (0.9 Bcf/d)。

2023年,欧洲继续进口液化天然气,以弥补此前通过俄罗斯管道供应天然气的损失。欧洲液化天然气进口能力持续扩大,预计2021年至2024年间将增加三分之一以上。

进口美国液化天然气最多的国家是荷兰、法国和英国,合计占美国液化天然气出口总量的 35%(4.2 Bcf/d)。

盖特液化天然气再气化终端扩建以及两个新的浮式储存和再气化装置(FSRU)投入运行后,荷兰的液化天然气进口量增加。

德国于 2023 年开始进口液化天然气,当时三艘新的 FSRU 投入使用。我们预计另外四个终端(其中三个是 FSRU)将在 2024 年至 2027 年间上线。

在亚洲,日本和韩国分别从美国接收了 0.8 Bcf/d 的液化天然气出口,到 2023 年,它们在美国液化天然气出口量国家中排名第四和第五。日本、中国和印度增加了从美国的液化天然气进口与 2022 年相比,总计增加 0.6 Bcf/d。菲律宾和越南于 2023 年开始进口液化天然气;菲律宾仅在10月和11月从美国进口液化天然气货物。

在拉丁美洲,由于巴西继续主要使用水力发电,去年美国对巴西的液化天然气出口继续下降。美国对巴西的液化天然气出口于 2021 年达到顶峰,当时该国经历了90 多年来最严重的干旱。