根据国际能源署12月18日发布的最新报告显示,全球煤炭需求在 2024 年达到新高后,未来几年将趋于平稳,因为可再生能源的激增有助于满足全球不断增长的电力需求。

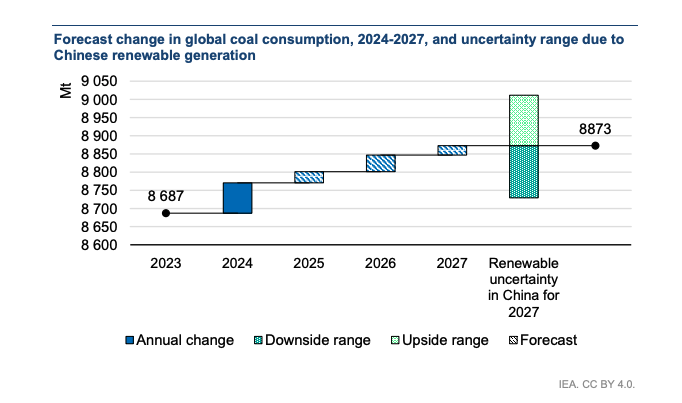

国际能源网获悉,《煤炭 2024》是国际能源署最新发布的年度煤炭市场报告,该报告分析了最新趋势并更新了中期预测。报告显示,全球煤炭使用量在疫情高峰期暴跌后强势反弹。预计到 2024 年,煤炭使用量将增至创纪录的 87.7 亿吨。报告称,随着可再生能源在发电中发挥更大作用,且中国煤炭消费趋于平稳,到 2027 年,煤炭需求将保持在这一水平附近。

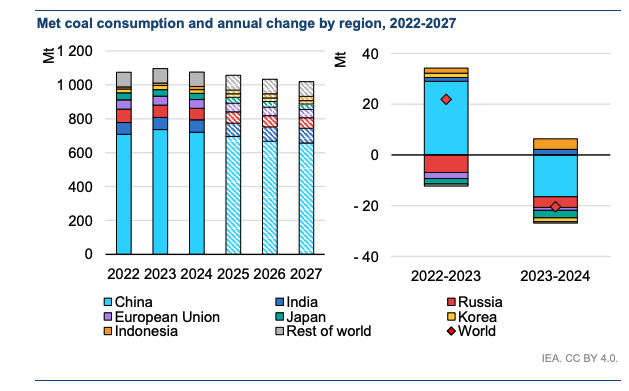

中国的电力行业对全球煤炭市场尤为重要,全球每消耗三吨煤炭,就有一吨是在中国发电厂燃烧的。2024 年,中国将继续实现电力行业多元化,推进核电站建设,并加速太阳能光伏和风电装机容量的大幅扩张。报告称,这将有助于限制到 2027 年煤炭消费的增长,尽管报告也强调了分析中的一些关键不确定因素。

包括中国在内的许多国家的电力使用量正在快速增长,这是由一系列因素造成的,包括交通和供暖等服务的电气化、制冷需求的增加以及数据中心等新兴行业的用电量增加。此外,天气模式也可能在短期内导致煤炭消费量波动。根据该报告,由于天气导致的可再生能源发电量变化,到 2027 年,中国的煤炭需求量可能比预测高出或低出 1.4 亿吨。

“清洁能源技术的快速部署正在重塑全球电力行业,该行业占全球煤炭使用量的三分之二。因此,我们的模型显示,尽管电力消费量急剧上升,但全球煤炭需求将在 2027 年之前趋于平稳,”国际能源署能源市场和安全局局长 Keisuke Sadamori表示。“然而,天气因素——尤其是在世界上最大的煤炭消费国中国——将对煤炭需求的短期趋势产生重大影响。电力需求增长的速度在中期内也将非常重要。”

在大多数发达经济体中,煤炭需求已经达到峰值,预计到2027年仍将持续下降。下降速度将继续取决于强有力的政策的制定,例如欧盟实施的政策,以及替代能源的可用性,包括美国和加拿大的廉价天然气。

与此同时,一些新兴经济体的煤炭需求仍在增长,这些经济体的电力需求随着经济和人口增长而急剧上升,如印度、印度尼西亚和越南。新兴经济体的增长主要由电力部门的煤炭需求推动,尽管工业用煤量也在增加。

目前的煤炭价格仍比 2017 年至 2019 年的平均价格高出 50%。2024 年煤炭产量达到历史最高水平,但随着结构性变化的实施,预计到 2027 年煤炭产量增长将趋于平稳。

2024 年,国际煤炭贸易量也将达到创纪录的 15.5 亿吨。展望未来,全球贸易量将萎缩,其中动力煤的降幅最大。根据该报告,亚洲仍然是国际煤炭贸易的中心,该地区所有最大的进口国,包括中国、印度、日本、韩国和越南,而最大的出口国包括印度尼西亚和澳大利亚。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网