在新能源发电全面入市之前,我们需要在此之前做好体制机制方面的建设工作,迎接未来新能源全面走向电力市场!

电力市场化交易从2002年国家颁布《电力体制改革方案》开始,时至今日已经用了二十多年的时间。全国电力市场化建设的进程也终于进入到真正的“倒计时”。2023年9月,国家发展改革委、国家能源局印发首个全国层面的电力现货市场规则文件《电力现货市场基本规则(试行)》。

次月,两部门印发的《关于进一步加快电力现货市场建设工作的通知》(发改办体改〔2023〕813号,以下简称“813号文”)明确了多地电力现货市场建设时间表。

风电头条(微信公众号:wind-2005s)了解到,国内电力现货市场在十多个省(区)“全面铺开”,整月及以上长周期结算试运行的方式已扩展至十余个地区;参与电力市场交易的主体范围同时在不断扩大,集中式新能源、独立储能、虚拟电厂纷纷入市,且呈报量报价参与趋势;核电、水电、抽水蓄能也在更多地区参与现货市场交易。当电力市场化改革进入深水区之后,新能源发电又在其中扮演者怎样的角色?

山东豪气兜底被新政打破

近日,山东发改委、能源局、山东能源监管办联合发布了《关于做好2025年全省电力市场交易有关工作的通知》文件明确提出:“2025年新增风电、光伏发电量参与现货市场比例按国家、省有关政策执行;2024年底前已经完成竞争性配置、列入省级年度建设计划的风电和集中式光伏发电项目,以及并网投产的分布式光伏项目暂按现行规定执行,后期国家另有规定的按国家规定执行。”

而国家、省有关政策的比例在2024年6月出台的《关于做好新能源消纳工作保障新能源高质量发展的通知》中提到的比例是“部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%。”也就是说山东按照这样的国家标准来运作,2024年和2025年两年的新能源发电只有10%会进入电力市场。对比其他省份30%-40%的新能源发电被保障性收购,山东90%的保障性收购可以说是相当豪气。

国家能源局统计数据显示:2024年山东风电总装机容量2600.4万千瓦、光伏装机容量6111.5万千瓦,截止目前,新能源装机容量继续保持增长态势。中国新能源电力投融资联盟秘书长彭澎指出,山东今年的风光装机接近9000万千瓦,而山东最低的电力负荷只有6800万千瓦左右,风光装机早已超过当地最低电力负荷,而山东如果依然能保证90%的可再生能源发电被收购,只能说山东电网实力太强了!

不过12月19日,山东省人民政府办公厅印发《关于健全完善新能源消纳体系机制促进能源高质量发展的若干措施》很快打破了此前文件的规定。新的文件明确,山东省新能源在2025年到2026年,新增风电项目(含分散式风电,下同)可自主选择全电量或30%发电量参与电力市场,新增光伏发电项目(含分布式光伏,下同)可自主选择全电量或15%发电量参与电力市场,实施过程中根据国家政策要求变化优化调整;2030年起,新增风电、光伏发电项目实现全面入市。

根据这条最新的政策可以发现,山东的保障性收购并不能做到9成照单全收,而是通过新的政策来改变此前比较含糊的按国家、省有关政策执行的概念,因为新的政策已经出台,意味着新的光伏和风电项目需要有15%到30%的份额需要通过电力市场交易。

对于新能源发电企业来说,参与电力市场交易,也不一定是坏事,因为当前风电、光伏产业已经不再是弱小的状态,国家给了它们相当长时间的保护,它们早晚有一天要独立应对电力市场,循序渐进地撤掉保护网,新能源发电才能在电力市场中撑起属于自己的天空。

新能源进入电力市场是大趋势

风电头条(微信公众号:wind-2005s)发现,国内已经有山西、广东、山东、甘肃等4个首批试点地区和省间电力现货市场已转入正式运行。蒙西、浙江、福建、四川均已开展结算试运行。第二批6个试点地区上海、江苏、安徽、辽宁、河南、湖北也均已启动结算试运行。

集中式新能源、独立储能、虚拟电厂等市场主体陆续进场,且在越来越多地区,以报量报价方式参与现货交易,或自主选择报量报价或报量不报价。抽水蓄能、核电也成为多地现货市场中的“稳定成员”。新能源进入电力市场已经成为行业大势。

根据国际能源网的不完全统计,目前已有21个地区完全或部分地开放了集中式新能源电量进入现货市场;17个地区允许新型储能设施参与现货市场交易,12个地区允许虚拟电厂参与现货市场交易;山西、广东、山东、浙江等地区已经允许抽水蓄能参与现货交易;广东、山东、福建、浙江、江苏、辽宁等地区允许核电参与现货交易;甘肃、四川、南方区域等地区允许水电参与现货交易。电力市场的主体更加丰富和多样性。

新能源全面入市还缺点啥?

近日,《全国统一电力市场发展规划蓝皮书》发布,其内容显示:2029年全国统一电力市场全面建成,届时新能源全面参与电力市场交易。这个时间比山东出台的《关于健全完善新能源消纳体系机制促进能源高质量发展的若干措施》提前了1年的时间。

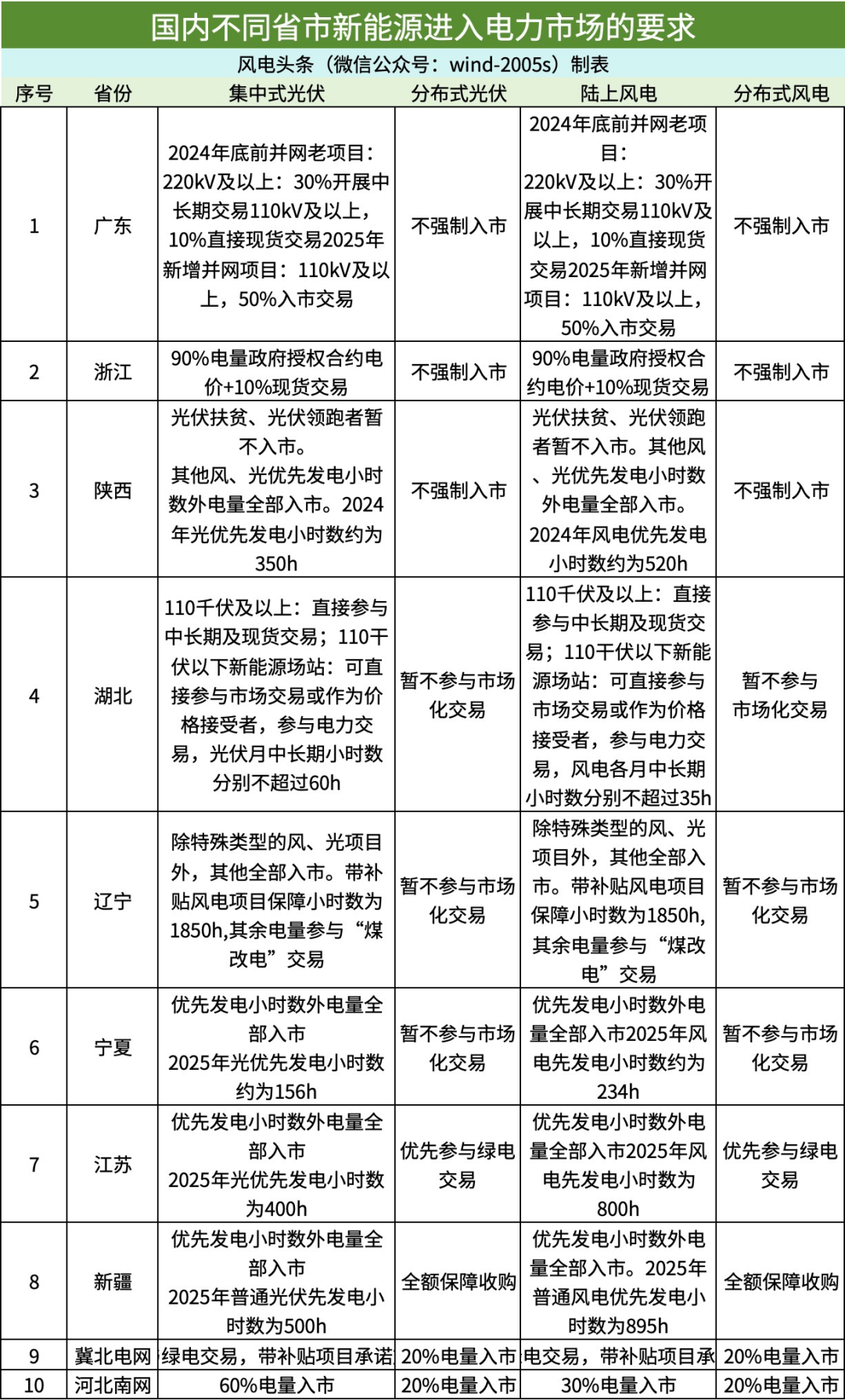

为了让新能源发电尽早“断奶”,以此应对即将到来的全面市场化,国内多个省市对于新能源保障性收购的份额逐步作出了下调的规定。但也有些省份不强制分布式光伏风电进入电力市场,比如浙江、广东;少数省份规定了比较具体的入市份额,比如山东风电规定了风电30%,光伏15%,进入市场。冀北电网、河北南网规定了20%的入市份额。

我国在电力需求、发电装机容量以及清洁能源总量方面均居世界领先地位,同时国内各地区经济发展水平、能源资源分布及电力消费结构存在显著差异,电力市场的构建过程非常复杂。

随着能源绿色转型步伐的加快以及国际能源格局的调整,低碳转型和确保能源供应稳定、人们对电价合理性的要求变得更加迫切,全国统一电力市场的建设正面临前所未有的挑战。

光伏、风电装机技术水平不断提高,装机成本不断下降,不同年份的光伏电站和风电电站如何在电力市场中可能面临价格竞争。

由于光伏发电,在一定区域内连发电时间都基本一致,发电量的高低完全依靠设备的转换效率,在同时发电的情况下,如果同等条件入市,新的光伏电站因为存在电池转换效率高的优势,同等条件下的发电量更多,在市场报价上更具优势。

风电虽然也存在类似情况,但因为风电的资源属性更明显,新电站可能拿不到老电站那样好的资源,因此可能在价格差异上不会太明显。

虽然当前新能源进入电力市场的份额依然是少数,但新老电站在电价竞争上未处于同一水平线,但随着后续各省电力市场放开,这种差距会进一步拉大。

中国电力企业联合会党委书记、常务副理事长杨昆认为,《能源法》第四十五条规定“推动建立与社会主义市场经济体制相适应,主要由能源资源状况、产品和服务成本、市场供求状况、可持续发展状况等因素决定的能源价格形成机制”,应持续深化上网电价改革,持续开展输配电价成本监审,放开竞争性环节价格,健全落实容量电价机制,不断完善电力价格形成机制,科学反映电力成本变化和电力商品多元价值,构建市场调节与政府调控共同作用的能源价格形成机制。

由此可见,在新能源发电全面入市之前,我们需要在此之前做好体制机制方面的建设工作,迎接未来新能源全面走向电力市场!

素材来源:国家能源局官网、各省发改委网站、南方能源观察等

来源:风电头条

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网