国际能源网讯:一 能源消费现状

英国石油(BP)公司2010年6月10日发布的世界能源年度统计报告显示,全球经济衰退致使2009年与前一年相比,驱使能源消费降低,这是自1982年以来第一次这样的下降,是自第二次世界大战以来世界经济的第一次萎缩。表1列出2009年世界主要国家能源消费统计。

BP公司的世界能源年度统计报告显示,2009年世界一次能源消费量,包括石油、天然气、煤炭、核能和水力发电,下降1.1%,这是自1982年以来第一次的下降之年。

国家 |

石油 |

天然气 |

煤炭 |

核能 |

水力等 |

合计 |

美国 |

842.9 |

588.7 |

498 |

190.2 |

62 |

2182 |

38.60% |

27.00% |

22.80% |

8.70% |

2.80% |

100.00% |

|

加拿大 |

97 |

85.2 |

26.5 |

20.3 |

90.2 |

319.2 |

30.40% |

26.70% |

8.30% |

6.40% |

28.30% |

100.00% |

|

法国 |

87.5 |

38.4 |

10.1 |

92.9 |

13.1 |

241.9 |

36.20% |

15.90% |

4.20% |

38.40% |

5.40% |

100.00% |

|

德国 |

113.9 |

70.2 |

71 |

30.5 |

4.2 |

289.8 |

39.30% |

24.20% |

24.50% |

10.50% |

1.40% |

100.00% |

|

意大利 |

75.1 |

64.5 |

13.4 |

- |

10.5 |

163.4 |

16.00% |

39.50% |

8.20% |

- |

6.40% |

100.00% |

|

英国 |

74.4 |

77.9 |

29.7 |

15.7 |

1.2 |

198.9 |

37.40% |

39.20% |

14.90% |

7.90% |

0.60% |

100.00% |

|

俄罗斯 |

124.9 |

350.7 |

82.9 |

37 |

39.8 |

635.3 |

19.70% |

55.20% |

13.00% |

5.80% |

6.30% |

100.00% |

|

日本 |

197.6 |

78.7 |

108.8 |

62.1 |

16.7 |

463.9 |

42.60% |

17.00% |

23.40% |

13.40% |

3.60% |

100.00% |

|

韩国 |

104.3 |

30.4 |

68.6 |

33.4 |

0.7 |

237.5 |

43.90% |

12.80% |

28.90% |

14.10% |

0.30% |

100.00% |

|

印度 |

148.5 |

46.7 |

245.8 |

3.8 |

24 |

468.9 |

31.70% |

10.00% |

52.40% |

0.80% |

5.10% |

100.00% |

|

中国 |

404.6 |

79.8 |

1537.4 |

15.9 |

139.3 |

2177 |

18.60% |

3.70% |

70.60% |

0.70% |

6.40% |

100.00% |

|

世界合计 |

3882.1 |

2653.1 |

3278.3 |

610.5 |

740.3 |

11164.3 |

34.80% |

23.80% |

29.40% |

5.50% |

6.60% |

100.00% |

表1. 2009年世界主要国家能源消费统计,百万吨油当量(%)

BP公司2010年世界能源年度统计报告显示,至2009年底的探明石油储藏量为13331亿桶,包括加拿大正在积极开发的油砂和委内瑞拉上调的储量。全球储藏量足以可满足按2009年生产量开采45.7年。按照同样的基准,天然气储量足够可开采62.8年,煤炭为119年。

二 能源消费趋势

1. 总趋势

2010年11月9日,国际能源局(IEA)发布了2010年《世界能源展望》,该报告称,以中国和印度为首的新兴经济体将在未来25年里驱动全球能源需求。2010年的《世界能源展望》称,中国的能源需求量在2008年到2035年间会上升75%,到2035年,中国占世界能源需求的比例将从目前的17%上升至22%。

BP公司于2011年1月22日发布能源趋势报告“2030年能源预测”, BP公司的预测指出,在今后20年内世界能源增长将以新兴经济体为主,能效改进将会加快,可再生能源将占能源增长的18%。

BP公司的“基准情景”即按最可能的预测,指出:在今后20年内一次能源使用增长将近40%,增长的93%将来自于非组合组织国家。非组合组织国家占总能源需求的份额将快速增大,将从现在占稍超过一半增大到占2/3。

按照预测,在相同时间段内,单位经济产出使用的能量这一关键度量值,即能源强度,在相同的非组合组织经济体内,因效率快速改进而会导致全球有所改进。

据BP能源展望,能源来源增加的多样化及非化石燃料(核能、水力发电和可再生能源)的综合,预计将会第一次成为增长的最大来源。在2010~2030年间可再生能源(太阳能、风能、地热和生物燃料)对能源增长的贡献将从5%增大到18%。

预计天然气将是增长最快的化石燃料,煤炭和石油占市场份额将会下降,这是因为所有化石燃料都呈现较低的增长率。化石燃料对一次能源增长的贡献预计从83%下降至64%。组合组织对石油的需求已于2005年达到峰值,预计到2030年将返回到1990年的水平。生物燃料将占全球运输燃料的9%。

2. 能源需求增长预测

BP公司的“基准情景”预测指出,从2010~2030年世界一次能源需求年均增长率为1.7%,2020年后增速会稍有放慢。非组合组织国家能源消费到2030年将增长68%,年均增速为2.6%,占全球能源增长的93%。相对比较,组合组织到2030年的年均增速为0.3%。并且从2020年起组合组织的人均能源消费将呈年-0.2%的下降趋势。

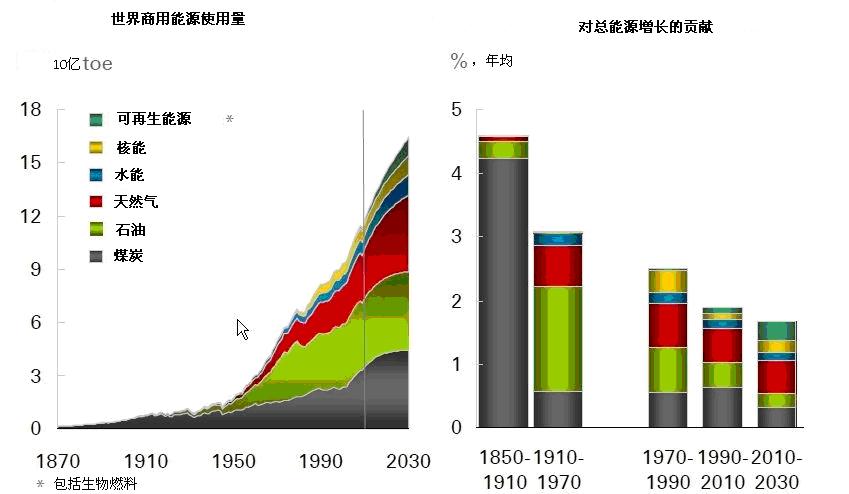

根据《BP 2030能源展望》,能源供应多样化将得以加强,核能、水电和可再生能源等非化石能源有望首次成为供给增长的主要来源。预计在2010-2030年间,可再生能源包括太阳能、风能、地热能源和生物能对能源增长的贡献率将从5%增至18%。图1示明世界能源消费与燃料结构及预测。

图1. 世界能源消费与燃料结构及预测

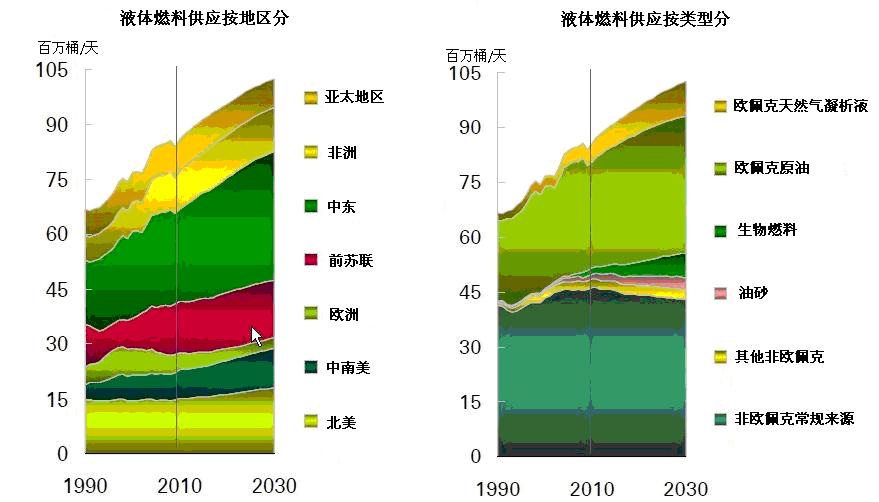

经合组织国家对石油和其他液体燃料的总体需求已在2005年见顶.到 2030年大约将降至1990年的水平。未来20年.全球液体燃料需求净增长将全部来自非经合组织的新兴经济体,其中三分之二来自非经合组织亚洲国家的能源需求增长。液体燃料供应增长主要来自欧佩克,见图2。

图2. 液体燃料供应增长主要来自欧佩克

因为组合组织呈下降态势,运输增长将会放慢。组合组织地区2005年对石油和其他液体的总需求已达峰值,并且到2030年将返回到1990年水平。到该时间段末期,中国对煤炭的需求将不会有太大的增长,预计中国将成为世界最大的石油消费国。

3. 能源强度将下降

能源需求将继续增长,这是由于一些国家如中国、俄罗斯和巴西对能源的需求将增长,而能源强度将下降。自1900年以来,世界人口翻了四番多,收入(以GDP为度量)增长了25倍,一次能量消费增长了23倍。现代能源经济受到工业化、城市化、汽车化和不断增长的收入水平趋势的影响。

单位收入(GDP)的能耗继续下降,并且在加速。能效提高和长期的结构转向低能源强度相结合,已成为经济发展的一大趋势。

4. 化石燃料仍有需求

欧佩克占全球石油生产的份额将增长到46%,自1997年以来未曾有过。同时,美国对石油和天然气的进口依赖度正在下降到自上世纪90年代以来未曾有过的水平,这是因为燃料效率改进和生物燃料所占份额增大的缘故。近年来,全球的消费增长也受到较高油价的影响,并且一些石油进口国家也在逐步降低对石油的补贴。

燃料结构也在发生变化,石油,除生物燃料外,将以年0.6%的增速相对较慢的增长,天然气是快速增长的化石燃料,其增长率是预期的年2.1%石油增长率的三倍多。煤炭将以1.2%的年增长率增长,并且到2030年它将以石油方式作为能源更多地使用,除了生物燃料之外。组合组织国家的风险受到强劲的碳政策驱动。

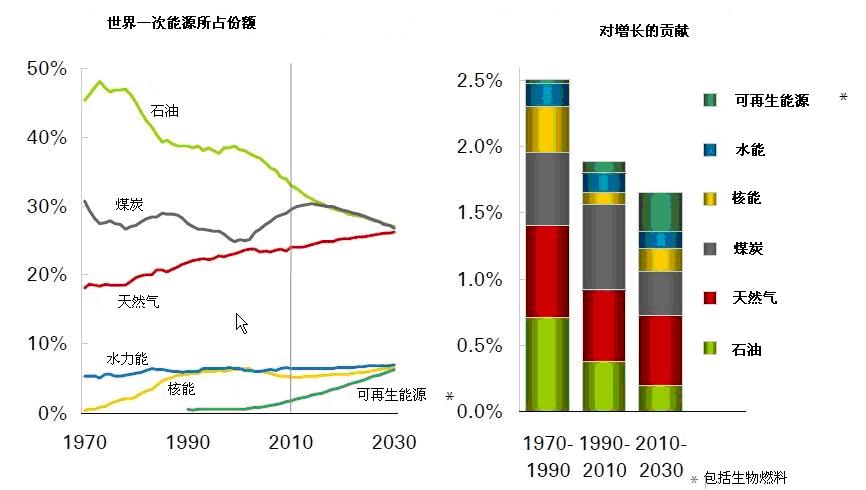

天然气产量和消费量增长放缓,并逐步转向新兴市场。天然气需求增长的主要驱动力将是非经合组织国家和全球发电领域,增长最快的国家和地区将是中国、印度、巴西及中东地区。图3示明天然气和可再生能源占燃料份额将上升的预测情况。

图3. 天然气和可再生能源占燃料份额将上升

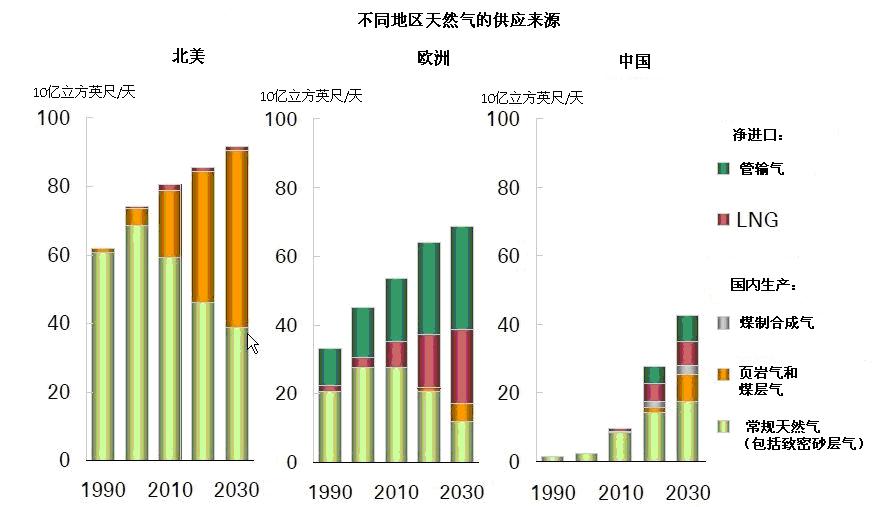

非常规石油和天然气资源在世界能源中的地位将日显重要,图4示明非常规天然气将起增长性作用。非常规石油资源(油砂、超重质原油、页岩油)以及非常规天然气资源(煤层气、页岩气、致密砂岩气)在世界和中国未来能源增长结构中将占重要地位。

图4. 非常规天然气将起增长性作用

5. 可再生能源将有增长

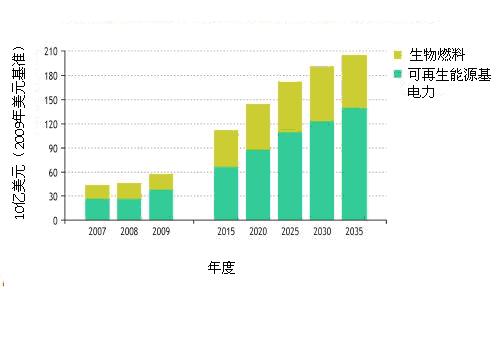

国际能源局(IEA)表示,可再生能源在减少二氧化碳排放和使能源供应多样化方面可起到关键作用,但需得到政府的有力支持。报告也发现,现在对减少温度气体排放的承诺,对满足哥本哈根协议使全球温度上升要低于2℃的总的目标而言仍是不够的。分析认为,政策的支持仍是关键的推动力,按新的政策情况,投资将从2009年570亿美元提高到2035年2050亿美元,但较高的化石燃料价格和对其下降的投资费用将也刺激可再生能源增长。图5示明全球对可再生能源投资的年度支持分解。

图5. 按新的政策情况,全球对可再生能源投资的年度支持分解

世界将仍然继续较大地依赖于化石燃料。BP公司预测,风能、太阳能、生物燃料和其他可再生能源在今后20年内将会继续强劲增长,到2030年它们在一次能源中所占份额将从现在小于2%增大到预期的超过6%。生物燃料将提供运输燃料的9%,核能和水力发电将稳步增长,并且在总能源消费中所占市场份额将增大。

运输用总能源将缓慢增长,这与较高油价和改进的燃料经济性、成熟经济体汽车饱和,以及发展中经济体预期的税收增加和补贴减少相关联。从百分数看,在电力部门石油需求大多将减少(-30%),这是由于最容易取得的石油将被天然气或可再生能源替代,并且该部门将可望最先采用碳价机制。

据该能源展望预测,石油在市场份额中将会继续趋于下降,而天然气所占份额将稳步上升。煤炭在近期在市场份额中将会增大,尤其是中国和印度将快速实现工业化,到2030年所有三种化石燃料占市场份额将趋于约27%。实施多样化的燃料结构,份额增大会越趋明晰。在1990~2010年期间,化石燃料贡献了能源增长的83%,在今后20年内,化石燃料可望贡献增长的64%。可再生能源(除水力外)和生物燃料加在一起,将占2030年能源增长的18%。

多样化的燃料结构受到电力部门开发的大力推动,发电使用的能量使这一部门成为增长最快的部门,1990~2010年占一次能源消费增长的53%,并且预计到2030年占增长的57%。在终端使用方面,工业驱动最终能源消费的增长。前20年内运输行业的能源需求以与总能源需求大致相同的速率增长,但在今后20年内,其增速将比总能源增速稍快。

经合组织石油需求下降主要在运输部门之外,运输部门用天然气和可再生能源来替代石油相对较容易;2015年后,经合组织运输需求预计也将下降,这是由于技术和政策将驱动发动机效率的提高。

生物燃料生产的增长预计将从2010年180万桶/天达到2030年670万桶/天,在今后20年内将为非欧佩克净供应增长贡献125%。持续的政策支持、高的油价和技术的不断创新全都会对快速增长作出贡献。

美国和巴西将继续主导生物燃料生产,2010年占总产量的76%,但因亚太地区开始增长,到2030年将下降至占68%。

全球燃料结构将继续趋于多样化,但非化石燃料将第一次成为供应增长的主要来源。

6. 碳减排需要政策扶持

2030年能源展望假设了政策对气候变化和能源安全将继续起重要作用。

政策的关键之点是减少对高碳强度燃料的依赖,这可通过宽范围政策指导来达到,包括出台碳价的各种方案。

在BP公司的政策情景下,2020年后将达全球排放峰值,但仍比2005年水平高出20%。

削减排放可通过较快速地提高效率、燃料改换(从煤转向天然气,及从化石燃料转向核能、水力能和可再生能源)以及对煤炭和天然气发电厂采用碳捕集与封存(CCS)的组合应用来达到。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网