随着高压快充产业链逐步成熟,下游车企加速推出高压快充车型,我们认为2023年有望成为800V高压快充车型放量元年;而高压快充带来的高效补能,以及后期超充桩配套的持续完善以及规模化带来产业链持续降本,有望驱动高压快充车型渗透率持续提升。

摘要

高电压平台+高倍率电芯驱动新能源车进入4C+快充时代。随着高倍率电芯材料的突破、800V高压零部件产业链的完善以及电池无模组结构带来冷却效率提升,快充技术迭代到4C+水平,补能效率进一步提升。由于电流提升存在上限,我们认为全系800V高压快充凭借显著的能效优势有望成为快充技术的主流路径。全球车企也在加速布局800V高压快充平台并发布相关车型,以图抢占高压快充新高地,我们认为2023年有望成为800V高压快充车型放量元年,中性/乐观预期下,2025年800V高压快充乘用车有望达到202.8/356.1万辆,对应渗透率9.1%/16.0%。

高压快充驱动电池材料、结构及零部件迭代升级,单车配套价值量显著提升。在800V高压快充趋势下,电池的充放电倍率从当前1-2C提升至3-6C,涉及负极和电解液材料体系的改进。800V高压快充也带来电芯级的散热需求的提升,液冷板、导热胶和隔热材料等电池热管理迎来重塑,无模组化的结构设计也驱动电池母排呈大尺寸、集成化趋势发展。此外,800V高压快充对功率器件、高压直流继电器、熔断器的耐压需求大幅提升,带动相关零部件产品升级。根据我们测算,受益高压快充放量弹性Top5(用高压快充市场空间/总市场空间)赛道分别是功率器件/LIFSI/液冷板/碳包覆材料/导热结构胶,中性预期下,2025年高压快充带来的市场空间分别为90.5/22.9/26.5/7.6/13.7亿元。

高压快充带来超充桩建设需求,驱动充电设备向分体式、配储、液冷、高功率趋势发展。高压快充趋势下,考虑到充电桩功率向下兼容的问题,具备柔性调配能力的分体式充电桩或将成为主流。同时,高压快充在短时间内会增大充电站乃至电网的负荷,增配储能有望解决扩容压力,驱动高压快充加速落地。此外,高压快充也驱动充电模块向大功率、液冷趋势升级,散热需求的提升也带动液冷充电线需求的提升。

正文

破解里程焦虑,新能源车进入高压快充新时代

缓解补能焦虑,电动汽车快充步入4C+时代。补能焦虑是制约新能源车渗透率持续提升的关键因素之一,而快充技术是缓解补能焦虑的有效途径。根据《中国高压快充产业发展报告(2023-2025)》,在电动汽车推广初期,消费者对充电速度关注不多,电动汽车补能方式以慢充为主,充电倍率在0.5C以下;随着电动汽车的加速渗透、电池容量的不断增加,原有补能效率已不能满足用户需求,驱动电动汽车充电技术得到突破,充电倍率从1C迅速演进到2C。根据《中国高压快充产业发展报告(2023-2025)》,由于高倍率快充技术尚不成熟、供应链不完善,当前电动汽车的主流充电倍率在1C-2C左右,普遍采用400V电压平台,充电功率达到100kW左右,30%-80%SOC平均充电时长在30min及以上,与燃油车不到10min的补能时间相比差距较大。随着高倍率电芯材料的突破、800V高压零部件产业链的完善以及电池无模组结构带来冷却效率的提升,快充技术进一步从2C迭代到4C乃至更高倍率水平,补能效率得到进一步提升,30%-80%SOC充电时长有望压缩在10min以内。2021年9月,搭载巨湾3C倍率电池的广汽AION V Plus车型量产。2022年6月,宁德时代发布新款4C倍率麒麟电池,并于1Q23实现量产,电动汽车有望步入4C+超级快充时代。

图表1:快充技术发展历程

资料来源:中国电力企业联合会等《中国高压快充产业发展报告(2023-2025)》(2023),广汽埃安《广汽埃安高压快充技术应用及展望》(2021),中金公司研究部

超快充的实现路径包括大电流和高电压两条,高压快充更具效率。基于“充电时间(h)=电池充电电量(kWh)/充电功率(kW)”的原理,在充电电量一定的情况下,增大充电功率可以缩短充电时长,提升充电速率。而充电功率由电压和电流共同决定(功率(kW)=电压(V)×电流(A)),因此大功率充电可以通过增大电流和提高电压两种方式实现。

大电流快充:优点在于可以更好地兼容现有充电网络,改造周期短。缺点在于需要加大线缆的截面积来增加通流能力,由此带来的充电部件体积和重量的增加会影响用户操作的便利性,线缆粗细也限制了大电流路径的上限,使其不能满足更高倍率的充电需求;同时根据热力学公式“”,充电电流(I)的增大会导致产热量过高,从而导致更高的热损耗和更低的转化效率,也会对电池热管理系统造成较大负担;此外,最大功率充电仅可在10%-30%SOC条件下实现,在30%-90%SOC条件下充电功率会大幅下降。该路径的应用以特斯拉Model 3为代表,其V3超充桩的充电电压为400V,最大充电电流超过600A,最大充电功率为250kW,30分钟可充80%电量。

高电压快充:优点在于充电功率相同条件下,电压越高则电流越小,由产热量导致的功率损耗也越小,能量转换效率高;同时在电流不变时,电压越大则电机功率越大,电机驱动效率也越高;此外,相较于大电流,高电压路径可在更宽的SOC范围内实现高功率充电。缺点在于串联升压对电芯一致性提出了更高的要求,同时对于充电端和车端有更为严苛的耐高压需求,对现有基础设施升级改造周期更长。该路径的应用以德系车企和国内自主品牌为代表,电压平台从400V提升至800V。其中小鹏G9是国内首款搭载800V高压平台的量产车型,峰值充电功率达400kW,配合小鹏自建的超快充桩可实现充电5min续航200km,10%-80%SOC充电时长为15min。

图表2:大电流和高电压路径优缺点对比

资料来源:高工锂电,特斯拉官网,中国汽车报,美国能源部《Enabling Fast Charging A Technology Gap Assessment》(2017),中金公司研究部

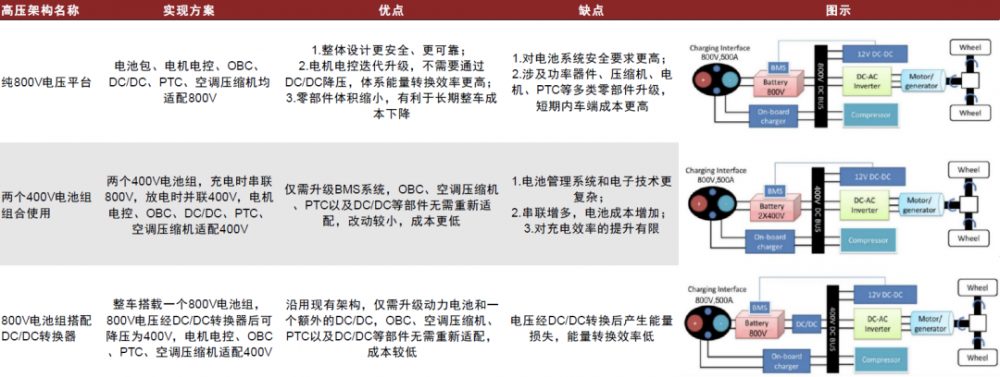

实现高压快充的系统架构共三类,看好纯800V电压平台成为主流。由于电流提升存在上限,且高压快充具备热损耗小、能量转换效率高、技术难度更小且成本相对可控等优势,相关产业链已基本成熟条件下或将成为快充的主流路径。目前能够实现高压快充的系统架构包括纯800V电压平台、两个400V电池组组合使用以及800V电池组搭配DC/DC转换器三种方案。远期来看,随着相关技术的成熟及规模化降本的实现,全系统800V高压平台凭借其显著的能效优势有望成为主流。

纯800V电压平台。电池包、电机电控以及充电接口均达到800V,OBC、DC/DC、PTC以及空调压缩机均重新设计适配,以满足800V高电压平台要求。其优点在于整体设计更安全可靠,体系能量转换效率更高、利于长期整车成本下降等;缺点在于对电池系统安全要求更高,短期内由于零部件升级车端成本更高。

两个400V电池组组合使用。采用两个400V电池组,通过高压配电盒的设计进行组合使用。快充时,电池组串联成800V平台;运行时,电池组并联成400V平台以适应400V高压部件。其优点在于仅需升级BMS系统,改造成本低;缺点在于技术复杂,串联增多导致电池成本增加,且对充电效率提升有限。

800V电池组搭配DC/DC转换器。整车搭载一个800V电池组,在电池组和其他高压部件之间增加一个额外的DC/DC将800V电压降至400V,车上其他高压部件均采用400V电压平台。其优点在于沿用现有架构,仅需升级动力电池和一个额外的DC/DC,成本较低;缺点在于电压经DC/DC转换后产生能量损耗,能量转换效率低。

图表3:实现高压快充的三类系统架构对比

资料来源:美国能源部《Enabling Fast Charging: A Technology Gap Assessment》(2017),汽车电子与软件,中金公司研究部

各车企加速布局800V高压快充,2023有望成为放量元年。自2019年保时捷Taycan全球首次推出800V高电压电气架构以来,全球车企开始加速布局800V高压充电平台技术并发布相关车型,以图抢占大功率快充新高地。

国内:主流车企加速布局高压快充车型,2023有望成为放量元年。2022年之前市场上仅有广汽AION V plus等几款800V车型上市,且受限于桩端功率,无法达到预期峰值充电功率。比亚迪、长安阿维塔、小鹏、北汽极狐、长城、理想、极氪、岚图等国内主流车企相继推出或计划推出800V高压平台以及搭载车型,快充性能基本可达到充电10min续航增加200km以上,2023年有望成为高压快充车型放量元年。为配套高压快充车型推广,小鹏、蔚来、理想、广汽埃安等车企也以自建超充桩的方式积极推进高压大功率直流充电桩网络建设。

海外:头部车企在高压快充布局领先。2020年,现代发布E-GMP平台,随后推出包括IONIQ5在内多款800V车型。2021年奥迪自研PPE平台面世,并推出A6 etron等800V高压快充车型。奔驰、宝马、大众等也分别推出800V高压电气平台,并公布800V车型量产上市规划。

图表4:国内外车企加速布局高压快充

资料来源:公司官网,盖世汽车,汽车之家,中金公司研究部

高压快充技术驱动产业链升级

图表5:高压快充技术驱动产业链升级,我们预计细分市场空间有望扩容

资料来源:乘联会,Marklines,GGII,各细分赛道公司公告等,中金公司研究部;备注:充电桩测算仅考虑公共充电场景

2.1 电池:电芯倍率性提升、电池包结构趋向无模组化

目前主流的动力电池为容量型,充电倍率1-2C;高压快充下,动力电池需往功率型方向做调整,将充电倍率提升到3C以上、涉及材料本征的改进;同时,由于快充带来更严苛的散热需求,亦将带来电池结构的优化:

电池性能:高压快充趋势下,电池的充放电倍率需从当前1-2C提升至3-5C,需要电池厂对材料体系做相应的改进和调整,解决快充所带来的热效应、锂析出效应、机械效应等负面问题,核心涉及到负极和电解液配方优化;

电池结构:1)电芯结构上,相比400V平台、800V平台需要串联更多电芯,因此其对电芯之间的一致性要求更高,圆柱电池相比方形电池在一致性方面具备天然优势,我们看好大圆柱电池在高压快充领域的应用推广,大圆柱无极耳的设计亦带来倍率性能提升;2)电池包结构方面,由于高压快充过程电流较大、发热量明显,需提升整包散热效率,而电芯级冷却可通过增加散热面积提升散热性能、是解决高压快充过程散热问题的有效方案,如麒麟电池包,通过电芯间水冷设计、散热面积较传统电池包方案扩大4倍;而要实现电芯级冷却,需要打通电池包内部的结构屏障,我们认为会加速驱动整包设计向无模组化演进。

电池厂加速布局高倍率电芯,同时也推出相应的电池包解决方案。在高压快充趋势下,电池厂亦加速布局高倍率电芯的开发,从电池厂披露的产品数据以及终端反馈看,宁德时代、欣旺达在快充电池技术上处于行业较领先位置,充电过程平均可达到4C标准(部分电池厂仅在某一区间达到4C),其中欣旺达主要得益于在消费电池以及HEV电池领域的积累,产品属于功率型、充放电倍率较高,目前已配套小鹏G9;而宁德时代麒麟电池超快充版本亦有望落地理想MEGA[1]。电池包结构方面,主要电池厂均推出了匹配高倍率电芯的系统解决方案,基本上具备无模组的CTP设计。

图表6:各家电池厂高压快充技术进展(截至2023年8月11日)

资料来源:各公司官网,工信部,中金公司研究部

2.2 电池材料:高压快充需负极、电解液材料体系改进

负极:高压快充有望带动负极材料体系升级

负极是提高电池倍率性能的关键环节。目前高压快充条件下石墨负极的应用存在一定瓶颈:1)石墨层的各向异性以及层间距较窄使得锂离子只能在石墨层之间平行移动,降低了锂离子的扩散系数;2)锂离子在嵌入石墨层的过程中是从边缘嵌入,扩散路径较长,表现出较差的倍率性能;3)石墨层是由微弱的范德华力连接,在锂离子嵌入的过程中伴随着溶剂分子的嵌入,可能导致石墨层的剥落;4)石墨层的嵌锂电位和锂离子的沉积电位比较接近,充电速度过快时,锂离子易在石墨表面析出、形成锂枝晶,可能会刺穿隔膜进而造成电池短路和严重的安全隐患。因此,对传统石墨负极材料进行改性,通过掺硅、碳包覆、导电剂、粘结剂等新材料的应用,能够提高锂离子的嵌入通道与扩散速度,从而提高负极的倍率性能。

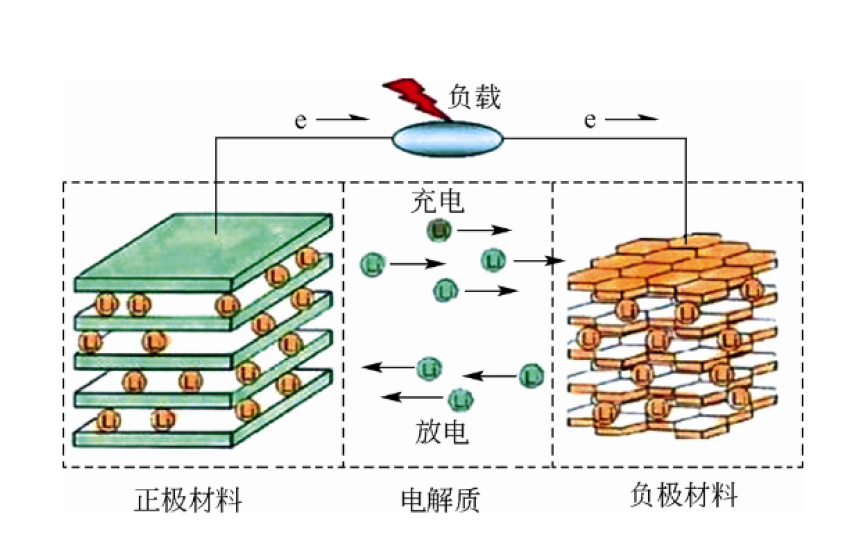

图表7:锂离子电池工作原理

资料来源:孙方静等《锂离子电池快充石墨负极材料的研究进展及评价方法,孙方静等》(2017),中金公司研究部

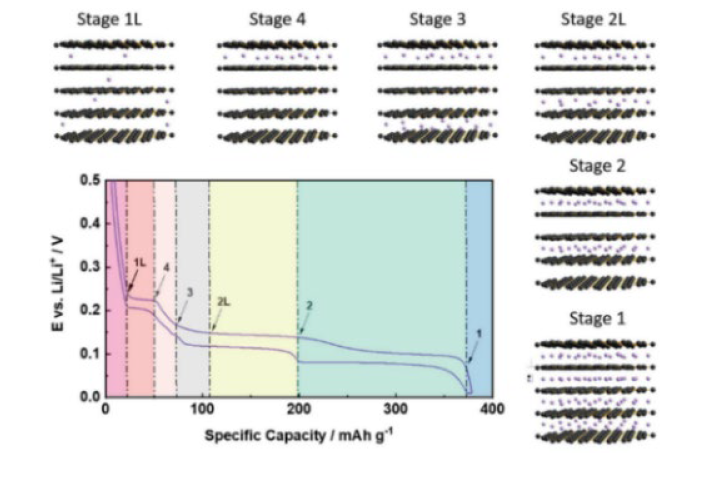

图表8:充电过程锂离子在石墨负极材料层状结构中的迁移路径

资料来源:能源学人《ESM综述:石墨负极的基本结构、最新进展与先进改性策略》(2021),中金公司研究部

硅基负极:快充有望推动硅基负极使用比例提升

硅基负极较石墨有更好的快充性能。1)硅材料理论能量密度可达4200mAh/g,相较于石墨372mAh/g的克容量有明显优势;2)硅能从各方向提供锂离子嵌入和脱出的通道;3)硅基负极对锂电位为0.3-0.4V,略高于石墨负极,缓解了负极析锂问题,安全性能更高。

硅基负极的主流技术路线有硅碳和硅氧两种。硅碳负极采用纳米硅和石墨材料混合;硅氧负极采用氧化亚硅(SiOx)和石墨材料混合。硅氧因其膨胀小、循环稳定性好,当前产业化进度领先于硅碳负极。

硅碳:硅碳负极比容量高,但体积膨胀较大、循环性能较差。目前硅碳负极结构包括核壳结构(在硅核上包覆一层导电碳壳)、蛋黄壳结构(核、壳之间存有空隙,对硅体积膨胀有包容作用)、多孔结构等。制备方法有水热法、机械球磨法(将硅源与碳源利用球磨机进行球磨,完成后再用管式炉进行烧结、退火)、化学气相沉积法(利用合适的化学气体或蒸汽在石墨微球复合材料表面反应沉积涂层或纳米材料的方法)等,目前以机械球磨法为主。

硅氧:硅氧负极粒径小、循环和倍率性能好,但首效低、需要预锂化处理。硅氧负极通过纳米硅粉和二氧化硅经研磨合成一氧化硅,形成硅氧负极材料前驱体,然后经粉碎、分级、表面处理、烧结、筛分、除磁等工序制备。最新硅氧产品主要采用化学气象沉积法(CVD)对硅源进行预处理,再使用乙炔和甲烷等包覆材料(碳源)。

图表9:硅碳、硅氧技术路线对比

资料来源:粉体网,中金公司研究部

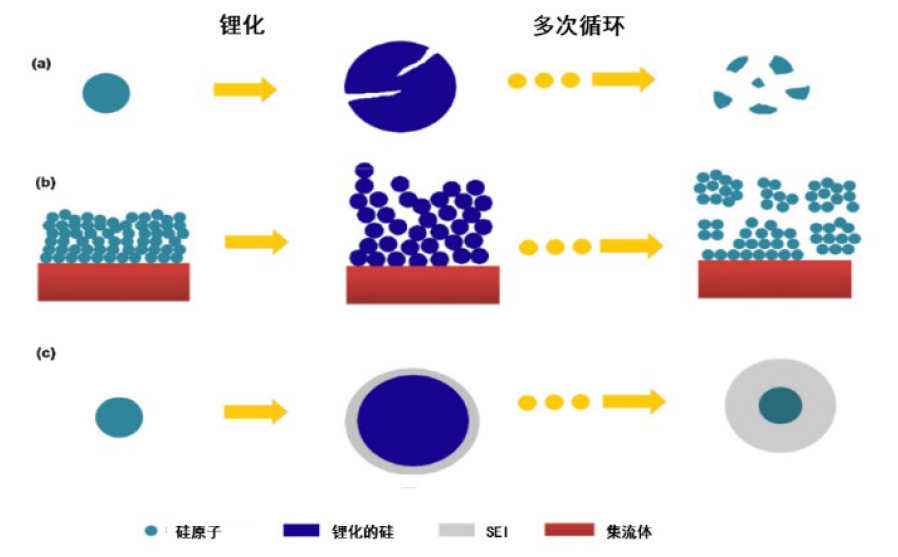

硅基负极目前存在体积膨胀、首效差、导电性差等问题,限制其大规模应用。1)充电过程中硅体积膨胀高达200-320%,产生应力破坏电极结构,导致循环差。2)首效低,锂离子电池充电过程中,有机电解液会在负极表面分解,形成 SEI(固体电解质相界面)膜,不可逆地消耗电池中来自正极的锂离子,降低了锂离子电池容量和能量密度,硅材料的首次充电不可逆循环损耗最高达到 30%(石墨为 5-10%)。3)导电性差,硅是半导体,存在较低的电导率(10-5-10-3S·cm-1);且在脱嵌锂过程中随着较大的体积膨胀收缩,颗粒之间接触变差,内阻增大。因此硅基负极的应用会拉动粘结剂、导电剂等材料的需求提升。

图表10:硅负极失效原理

注:硅的三种失效机理:a)颗粒破碎;b)电极坍塌;c)SEI膜破坏-重组

资料来源:Wu Hui《Designing nanostructured Si anodes for high energy lithium ion batteries》(2015),中金公司研究部

碳包覆:快充有望提升负极包覆材料添加比例

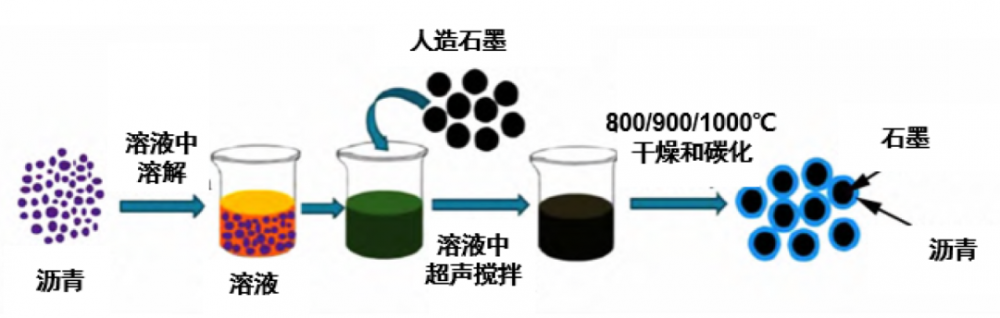

沥青包覆能够提高石墨材料电导率、改善电池循环稳定性。1)沥青包覆能够有效抑制SEI膜的生成,防止溶剂共插入导致容量下降;2)表面包覆材料能对石墨的体积膨胀起制约和缓冲作用,增加循环的稳定性;3)沥青高温裂解炭化后变成的小颗粒能紧密堆积在石墨负极大颗粒缝隙间,提高材料振实密度。

快充趋势下碳包覆材料需求提升,行业壁垒在于生产工艺know-how。1)当石墨负极和硅基负极中沥青包覆材料的添加比例分别为8-10%、12-16%左右,随着快充成为市场主流趋势和硅基负极渗透率提升,我们认为碳包覆材料的添加比例有望进一步提升。2)沥青包覆材料经过焦油的蒸馏、聚合、空气氧化、二次蒸馏和二次聚合生产,按软化点和结焦值等关键指标可划分为高温、中温、低温负极包覆材料,其中高温负极包覆材料效果最好,过滤、气体交融等技术壁垒高,我们认为具备和新工艺环节技术积累的头部厂商有望增强核心竞争力。

图表11:石油沥青包覆人造石墨的制备过程

资料来源:刘梦璇等《沥青在锂离子电池负极材料中的应用研究进展》(2022),中金公司研究部

硬碳:与石墨掺杂提升倍率性能

硬碳材料结构稳定,具有各向同性结构特征,层间距较石墨更大,充放电过程中锂离子的迁移速度更快,具有良好的倍率性能。硬碳可通过表面包覆或与石墨混合提高石墨类材料快充性能,目前产业中以混合负极为主流。

图表12:石墨、硬碳性能对比

资料来源:CNKI,中金公司研究部

石墨表面包覆硬碳:1)提高石墨材料倍率性能。实验证明[2],在相同电流密度下,未包覆石墨的放电比容量低于包覆石墨的放电比容量;2)减少电极极化。包覆石墨的电荷传质阻抗比未包覆石墨的小,降低了界面电化学反应的电荷迁移阻抗;3)增大锂离子扩散速率。实验证明,锂离子在包覆的石墨电极中比未包覆的石墨电极的扩散速度大一个数量级。

硬碳与石墨混合:通过石墨/硬碳活性材料的均匀混合能够优化快充循环性能。实验证明50/50的石墨/硬碳混合比具有最佳性能,混合材料因为负极析锂现象减少,容量衰减减少。负极析锂现象减少主要是因为混合材料能够优化电流密度分布的均匀性。硬碳比石墨有更高电压,混合负极中石墨与硬碳相互作用,硬碳颗粒的优先锂化及其较高的倍率性能降低了石墨颗粒上的电流负载,降低了析锂风险;伴随继续充电,石墨颗粒逐渐锂化,增加混合负极总可用容量。

硬碳作为钠电负极材料亦有良好前景。现有的主流负极材料石墨储钠能力差;而硬碳材料有结构多样、导电性良好、储钠容量高、嵌钠后体积形变小、环境友好和低氧化还原电位等优点,是极具应用前景的钠离子电池负极材料。

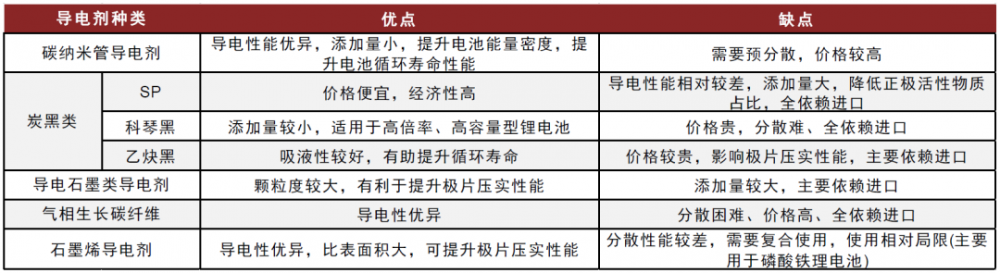

导电剂:导电炭黑国产替代加速,碳纳米管渗透率不断提升

导电剂能够提高石墨负极材料循环稳定性和硅基负极导电性。1)石墨负极:在锂离子多次嵌入和脱嵌过程中,石墨颗粒体积发生膨胀和收缩;随着循环次数增加,石墨颗粒之间接触减少、出现空隙,使得石墨负极导电性下降。因此,虽然石墨负极本身具有良好导电性,但仍需要加入小颗粒导电剂如碳黑、乙炔黑或纤维状导电剂填补石墨颗粒之间的空隙,保持循环稳定性,并且快充趋势提升带动导电剂的添加比例进一步提升。2)硅基负极:硅基负极导电性差,将进一步拉动高性能导电剂需求提升,且硅基负极的体积膨胀严重会促使导电网络的破坏,因而需要构建一个长程的导电网络。

国内导电剂以导电炭黑为主,硅基负极产业化助推碳纳米管渗透率提升。目前导电剂分为超导炭黑(乙炔黑、Super P)、特导炭黑(科琴黑)、导电石墨等颗粒状导电剂,以及碳纳米管、纳米碳纤维等纤维状导电剂和石墨烯面状导电剂。传统导电剂(导电石墨、导电炭黑)与负极活性物质之间点对点接触,分散性强、成本低;而新型导电剂碳纳米管是一种由单层或多层的石墨烯层围绕中心轴按一定的螺旋角卷曲而成一维量子材料,与活性物质之间线对点接触,容易形成导电网络结构,具有更好的导电性和结构稳定性,碳纳米管可以缓解硅材料充放电过程中由于膨胀造成的结构坍缩,我们认为硅基负极产业化有望助推碳纳米管渗透率提升。

导电炭黑国产替代加速:2020年以前传统石墨以及炭黑导电剂市场几乎被产能规模大、具有先发优势的法国益瑞石、美国卡博特垄断,国内企业布局较慢。2021年新能源车下游市场需求快速释放,全球导电炭黑供需紧张,为国内企业提供国产替代的黄金机遇期,国内企业在逐步实现技术突破之后、国产化率不断提升。

硅基负极快速渗透带动单壁碳纳米管需求提升:碳纳米管根据石墨烯层数差异可以分为单壁碳纳米管和多壁碳纳米管。单壁碳纳米管是最适合硅基负极的导电剂,主要由于:1)导电性好:单壁碳纳米管的一维结构更易搭建有效导电网络,弥补硅基负极导电性差的问题;2)机械性能强:单壁碳纳米弹性强度高,在硅基材料体积膨胀时紧密连结材料颗粒,减少活性物质脱落,提高负极材料结构稳定。碳纳米管主要制备方法为气相沉积法,技术壁垒高、客户认证周期长。

图表13:不同类型导电剂性能对比

资料来源:天奈科技招股书,中金公司研究部

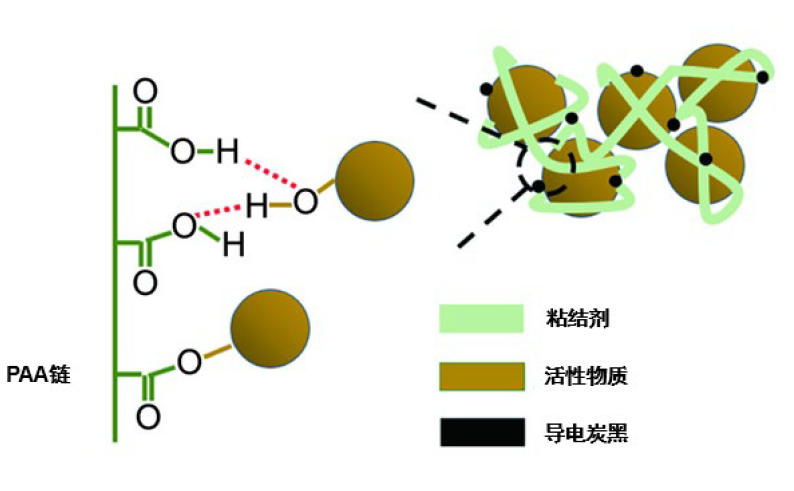

粘结剂:硅基负极带动新型粘结剂PAA渗透率提升

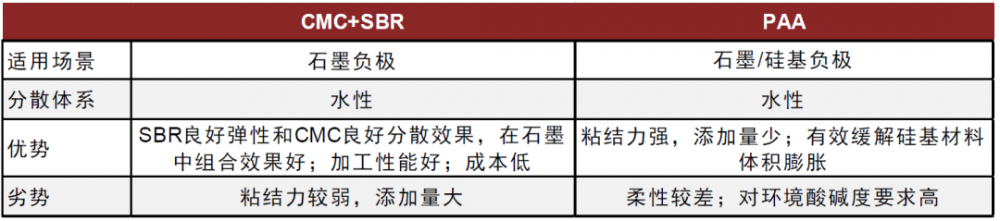

现有粘结剂将难以满足硅基负极要求,新型粘结剂PAA迎来发展机遇。负极材料需要粘结剂将其与集流体连结,目前石墨负极粘结剂的主流方案是将羧甲基纤维素(CMC)与丁苯橡胶(SBR)进行复合,CMC包覆于石墨表面,SBR颗粒状分布于石墨负极之间,能够充分发挥SBR的良好弹性以及CMC的良好分散效果。然而传统CMC+SBR体系黏附力有限,硅基负极易膨胀的特性使得新型粘结剂PAA迎来发展机遇:1)PAA黏附力强:侧链因含有较多羧基官能团可以与活性材料表现的羟基产生氢键,将负极活性物质与集流体连结;2)PAA通过与硅形成类似SEI膜的包覆层能够提高硅基负极循环性能。

图表14:PAA与负极活性材料间粘结的作用机理

资料来源:刘梦如等《PAA类黏结剂在锂电池中电化学性能研究》(2021),中金公司研究部

图表15:PAA粘结剂能够更好地限制活性材料体积膨胀问题

资料来源:刘梦如等《PAA类黏结剂在锂电池中电化学性能研究》(2021),中金公司研究部

图表16:不同负极粘结剂性能对比

资料来源:GGII,中金公司研究部

粘结剂国产化替代加速进行。国内厂商多年占据CMC及SBR粘结剂市场主要地位,2021年美国、日本以及欧洲企业占据超过90%的市场份额,主要厂商包括美国雅诗兰(CMC)、荷兰诺力昂(CMC)、德国巴斯夫(SBR)、日本瑞翁株式会社(SBR)、A&L株式会社(SBR)、JSR株式会社(SBR)及大赛璐(CMC)等;国内粘结剂企业起步较晚,但近年来技术积累带来产品性能不断优化,同事配套原材料和设备不断提升,逐步实现国产替代,国内主要企业包括茵地乐(SBR)、深圳研一(SBR)、晶瑞电材(CMC+SBR)、松柏化工(CMC+SBR)、金邦电源(CMC+SBR)和重庆力宏(CMC)等。此外,PAA方面,国内技术迭代较快,主要企业有茵地乐(璞泰来控股)、深圳研一、蓝海黑石、回天新材等。

电解液:高压快充带来新型溶剂、锂盐、添加剂应用机遇,LIFSI用量有望提升

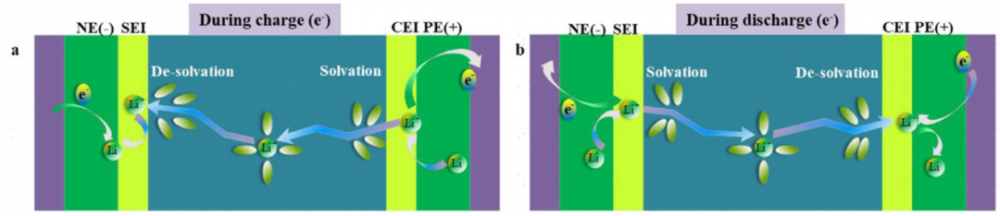

通过多种溶剂、锂盐和添加剂来降低锂离子的溶剂化/去溶剂化活化能、同时形成稳定的SEI/CEI膜是提升电解液快充性能的主要方向。在锂电池充电过程中,离子传输与电解液相关的过程主要包括:1)锂离子溶剂化;2)溶剂化锂离子在电解液的体相中扩散;3)溶剂化Li+在SEI膜处去溶剂化;4)锂离子穿过SEI膜;5)在SEI-石墨界面上的电荷转移。通常,锂离子在液态电解质中的扩散系数比固体电极中的扩散系数高几个数量级,因此溶剂化Li +离子在SEI膜处的去溶剂化、去溶剂化离子在SEI膜中的传输,是决定锂电池快充性能的重要因素。大多数情况下,提高电解质的离子电导率有利于降低Li +离子的溶剂化和去溶剂化活化能,进而提升充电效率。

图表17:充电(a)和放电(b)过程中锂离子转移示意图

资料来源:Dan Zhang《Research progress on electrolytes for fast-charging lithium-ion batteries》(2023),中金公司研究部

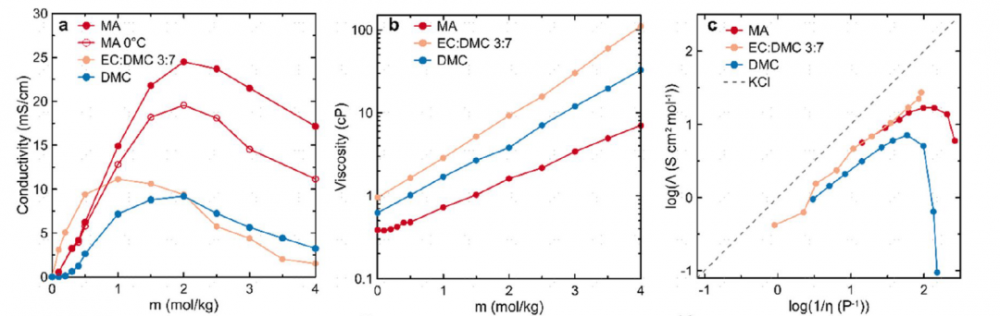

溶剂:添加共溶剂提升电导率。最常见有效的改性方法为加入低黏度的共溶剂以提升电解液体系的电导率,如丙 腈(PN)、乙酸甲酯(MA)、丙酸甲酯(MP)、甲酸甲酯(MF),同时MA/MF等羧酸酯溶剂与锂的键长要大于碳酸酯,说明其更容易去溶剂化,去溶剂化活化能更低。但这些共溶剂不利于去形成致密均匀的低阻抗SEI,极大地限制了电池的倍率能力,需通过添加适宜的添加剂组合进行抑制。

图表18:乙酸甲酯(MA)、EC、DMC等溶剂电导率、黏度性能对比

资料来源:E. R. Logan《Ester-based Electrolytes for Fast Charging of Energy Dense Lithium-Ion Batteries》(2020),中金公司研究部

锂盐:采用高浓度锂盐、替换新型锂盐:

高浓度锂盐:高浓电解液(HCE,highly concentrated electrolyte)可提升电池倍率性能,但未缓解其普遍具有的高粘度和隔膜润湿性差等问题,局部高浓度电解液(LHCE)成为了一个关键的突破口,其在HCE基础上加入了低极性的溶剂进行“稀释”,使得LHCEs 体系在保持 HCEs 独特溶剂化结构的基础上同时具备低粘度和良好的浸润性。但高浓度锂盐较高成本制约其商业化进程。

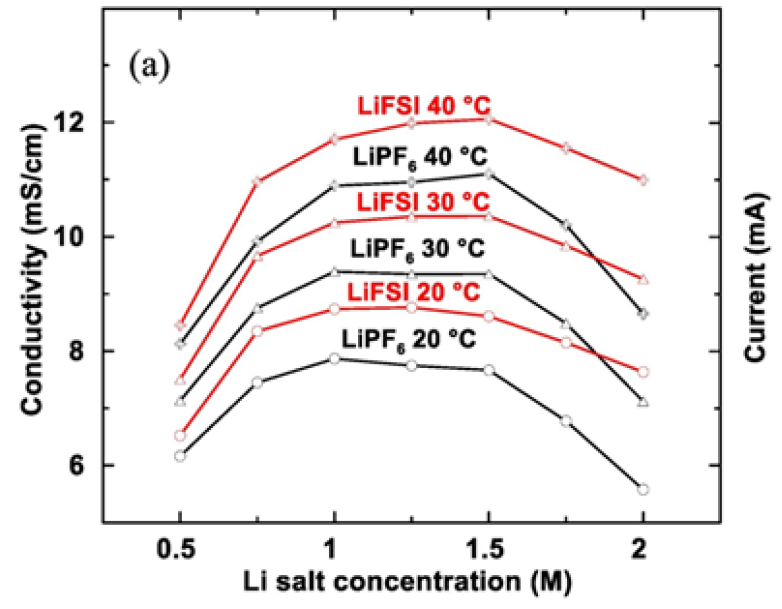

LIFSI锂盐替代:LIFSI相比传统的LiPF6具有更高的电导率和更低的粘度,同时提升SEI膜的热稳定性,但其目前也面临成本更高、高浓度下铝箔腐蚀等问题,尚未替代LiPF6成为主盐。

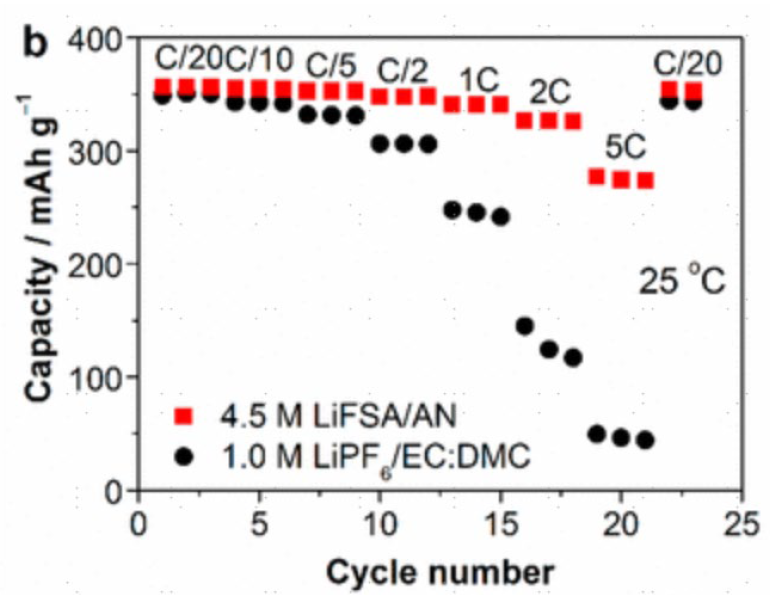

图表19:高浓LIFSI/AN电解液倍率性能更优

资料来源:Yuki Yamada《Unusual Stability of Acetonitrile-based Superconcentrated Electrolytes for Fast-Charging Lithium-Ion Batteries》(2014),中金公司研究部

图表20:LiFSI电导率比LiPF6更高

资料来源:Zhijia Du《Enabling fast charging of high energy density Li-ion cells with high lithium ion transport electrolytes》(2019),中金公司研究部

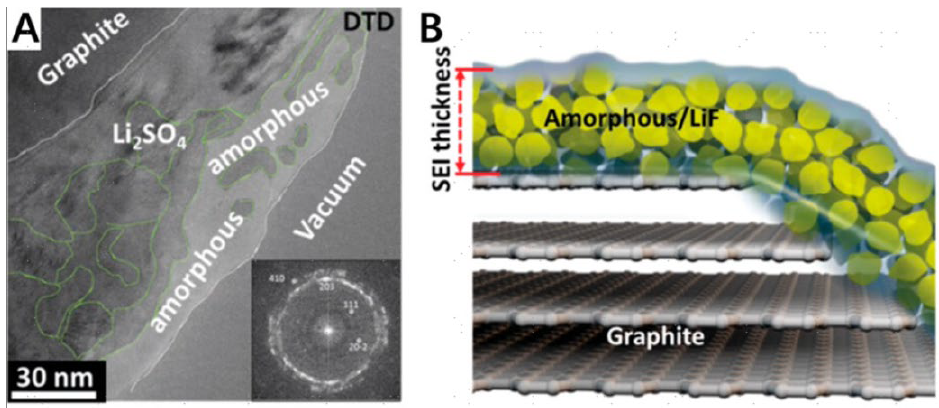

添加剂:通过添加剂的改善SEI膜性能,从而构建有利于Li转移的SEI膜:

含硫添加剂:通常用于改善石墨的性能。DTD因具有比EC更高的还原电位和SEI膜的成膜能力而用于抑制溶剂分子的嵌入和石墨层的脱落,其余含硫添加剂如PS(1,3-丙烷磺酸内酯)、PES(1,3-丙烯基内酯)也可作为SEI成膜剂,促进在第一次循环过程中产生均匀稳定的SEI,能稳定高电压下正极循环性能也能提高石墨负极的稳定性。

含氟添加剂:适合在石墨负极上形成SEI膜。FEC(氟代碳酸乙烯酯)具有高于EC的还原电位,可提高SEI膜的密度、坚固性和电化学稳定性。

含磷添加剂:增强石墨电极的快速充电性能。一种典型的添加剂是TMSP(三(三甲基硅烷)磷酸酯),可生成稳定的SEI膜,有助于更好的循环稳定性和更高的库仑效率。此外,一些含磷/磷的锂盐如LiBOB、LiDFOB、LiBODFP、LiPO2F2也作为添加剂,通过调整SEI层来促进石墨负极的性能,同时LIODFB、LIBOB又可在含LIFSI电解液中降低铝箔腐蚀现象的发生(添加剂会在铝箔表面分解并形成保护膜)。

图表21:含有DTD(A)和FEC(B)的SEI膜

资料来源:Hao Zhang《Electrolyte Optimization for Graphite Anodes toward Fast Charging》(2023),中金公司研究部

图表22:含有TMSI(D)和LiDFBOP(F)的SEI膜

资料来源:Hao Zhang《Electrolyte Optimization for Graphite Anodes toward Fast Charging》(2023),中金公司研究部

2.3 电池热管理:高压快充散热需求增加,电池热管理迎重塑

液冷板:高压快充催化电芯级液冷板需求

液冷为动力电池主流冷却技术,液冷板为核心零部件。电池冷却技术按照冷却媒介可分为空气冷却、液体冷却和相变冷却三类,液冷由于比热容大、换热系数高等优势成为动力电池主流冷却技术。液冷系统零部件包括电池冷却器、电子膨胀阀、电子水泵、电池阀、液冷板等。液冷板通过冷却液在液冷通道中的循环流动传递走多余热量实现冷却功能,是液冷系统的关键部件,其技术核心在于:1)散热功率大,能快速导出电池包的多余热量;2)密封性好,避免冷却液泄漏,多采用钎焊工艺;3)冷却回路设计精准,保障电芯单体温度均匀性;4)重量轻,通常为铝制材料。

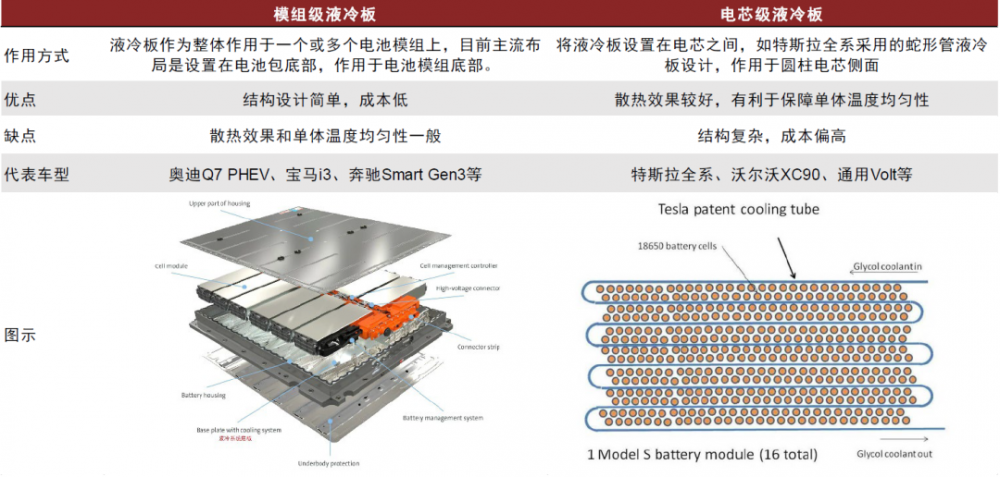

电芯级液冷板布局散热效果更佳。液冷板按照布局方式可划分为模组级液冷板和电芯级液冷板。其中模组级是将液冷板整体作用于一个或多个电池模组上,目前主流布局在电池包底部,典型代表如大众MEB、奥迪、通用、奔驰等车型;这种方案冷却结构设计简单,成本低,但散热效果及单体温度均匀性一般。而电芯级是将液冷板设置于电芯之间,作用于电芯侧面,如特斯拉全系采用蛇形管的液冷板设计,作用于圆柱电芯侧面;这种方案散热效果较好,且有利于保障单体温度均匀性,但冷却结构设计较复杂、成本偏高。

图表23:模组级液冷板与电芯级液冷板对比

资料来源:动力电池技术,大众官网,特斯拉官网,中金公司研究部

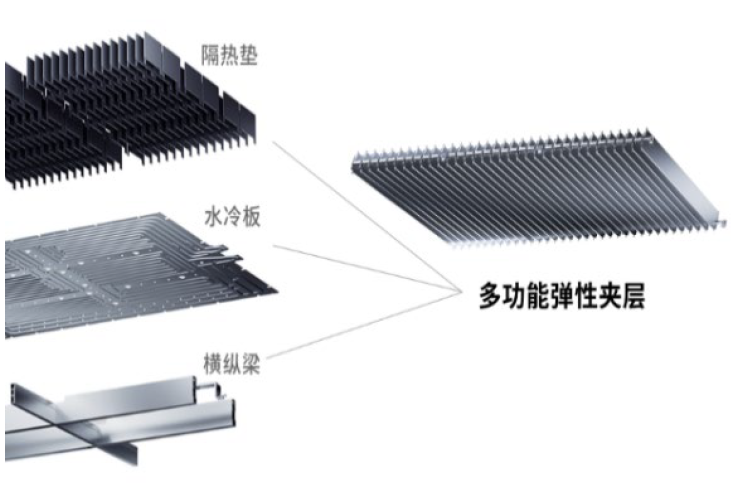

高压快充带来散热需求增加,驱动液冷板配套价值量提升。高压快充下高倍率电池发热量大幅增加,带来散热需求的提升,也对液冷板的冷却效率提出了更高的要求。传统“电芯-模组-电池包”三层结构下,隔热和散热设计分离,隔热垫放置在电芯之间而液冷板放置在电池模组底部。高压快充要求散热面积提升,增加了对电芯层级的散热需求,而电芯级冷却的实施需要结合无模组化电池包设计。以宁德时代采用CTP 3.0技术的麒麟电池为例,其将电池包中的横纵梁、液冷板和隔热垫集成于多功能弹性夹层中并放置于电芯之间,实现了支撑、冷却、隔热、缓冲功能的四合一,使换热面积扩大了4倍,大大提升了冷却效率并有利于高压快充的实现,其10%-80%SOC的充电时长达到10min。因此,高压快充驱动了液冷板量价齐升,单车配套价值量大幅增加,由原来不到1000元有望增至1500-2000元。一方面,液冷板用量将会得到大幅提升,除了电池底部放置液冷板之外,电芯之间也会放置立式液冷板;另一方面,由于液冷板部分需充当横纵梁承担结构支持等功能,结构强度的提升使价值量增加,也带动了上游铝型材需求的增加。

图表24:麒麟电池多功能弹性夹层设计

资料来源:公司官网,中金公司研究部

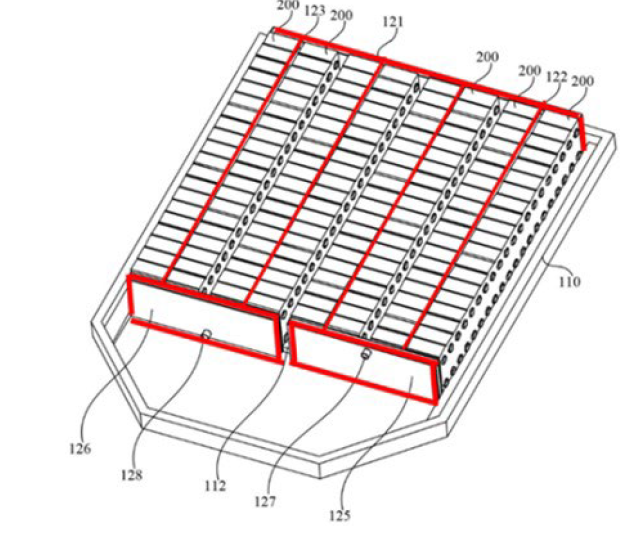

图表25:麒麟电池液冷板设计

注:专利公开号为CN216648494U,图中标红位置为加强体结构,水冷功能集成于加强体之中

资料来源:国家知识产权局,中金公司研究部

导热胶:性能和用量提升,需同时兼顾导热和粘粘功能

胶粘剂的用量及性能要求(导热&粘粘)有望提高。胶粘剂在电池包中的主要功能为:1)结构粘接,连接固定电芯与PACK壳体,2)热管理,充当液冷板和动力电池模组或电芯之间的传热媒介。我们认为CTP设计有望带动导热材料单车用量及性能要求的进一步提高,CTP结构在省却模组部件的同时,需要使用大量胶粘剂来连接固定电芯,与此同时电池体积能量密度的提高带来放热量的增高,对导热填料的性能指标也提出了更高的要求。

目前聚氨酯胶和导热球铝的高端市场仍由外资主导,自主品牌国产替代是一大发展趋势。

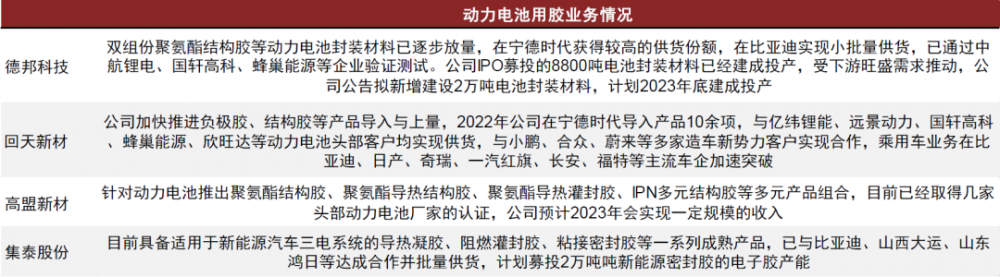

胶粘剂:动力电池用胶多为聚氨酯胶,目前高端市场仍由陶氏、汉高、巴斯夫等外资企业主导,核心壁垒在于配方研发及下游客户多层认证。近年来,国内厂商加快推进动力电池用胶的进口替代,其中德邦科技已在宁德时代获得较高供货份额,并在比亚迪实现小批量供货;回天新材已在宁德时代导入多项产品,与亿纬锂能、远景动力等动力电池客户实现供货,与小鹏、合众、蔚来等多家造车新势力实现合作;高盟新材已经取得几家头部动力电池厂家的认证;集泰股份与比亚迪、山西大运、山东鸿日等达成合作并批量供货。

导热填料:高端的导热用球形氧化铝主要由日本电气化学和日本昭和电工等国外企业供应。近年来,国内领先厂商如壹石通、百图新材、联瑞新材逐步掌握高端球形氧化铝的核心生产技术、并积极配置产能。通过对比,壹石通的导热用球形氧化铝产品在纯度、比表面积、电导率等指标方面均处于行业领先水平,具备性能和差异化优势,目前主要供应比亚迪刀片电池,并积极与头部锂电池企业上游导热材料供应商对接。

图表26:国产厂商动力电池用胶业务进展(截至2023年5月)

资料来源:各公司公告,中金公司研究部

图表27:壹石通导热用球形氧化铝产品与国内可比公司的对比

资料来源:公司公告,公司官网,中金公司研究部

隔热材料:阻燃需求提升,有望驱动新型隔热材料应用

电池隔热阻燃的安全需求日益突出。隔热材料在电芯中起到两方面的重要作用:1)有效减少电芯磨损,起到缓冲保护作用;2)在电芯热失控时,能够及时阻隔热量,抑制热扩散,延缓事故发生,增加逃生时间。除电芯外,隔热材料也可用于顶板/侧板,起到防火和抗冲击的作用。假设用于电芯的隔热材料用量为7.5kg/车,用于电池组顶板/侧板的隔热材料用量为2.5kg/车,隔热材料单价为100元/kg,根据我们的测算,全球动力电池隔热材料市场空间将于2025年达到240亿元,2022-2025CAGR约为34%。

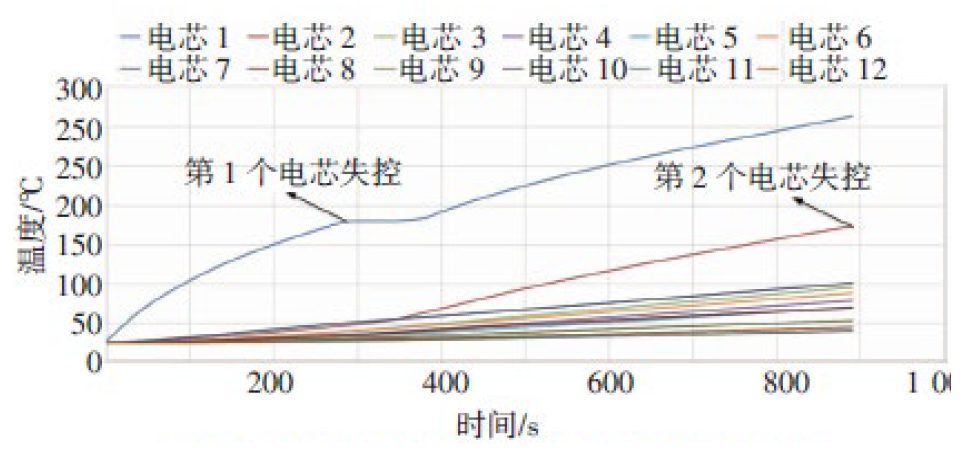

图表28:相邻电芯增加阻燃材料能防止电芯连续热失控

资料来源:焦红星《电池热失控防护方案仿真分析》2021,中金公司研究部

图表29:全球电池隔热材料市场空间测算

资料来源:GGII,CIAPS,中金公司研究部

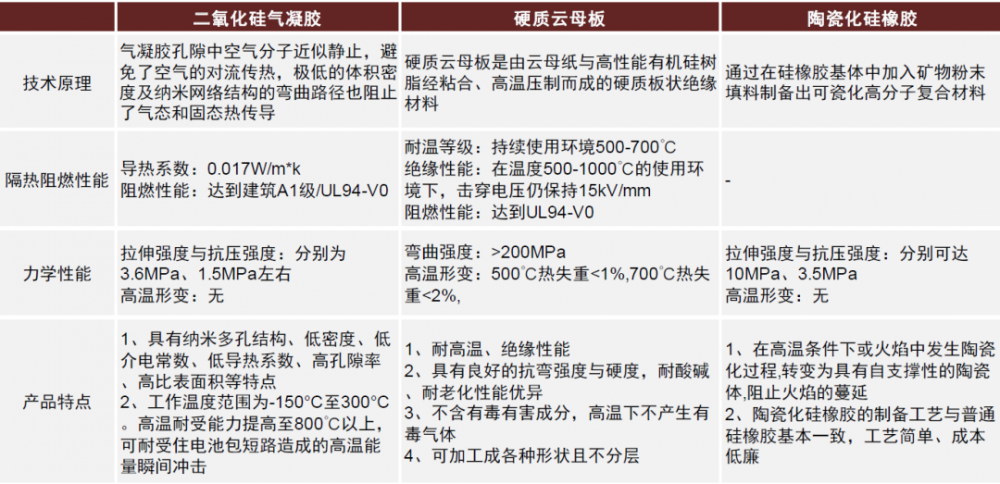

隔热材料技术路线多元,各有千秋。

气凝胶:导热优势突出,但高温应用受限。SiO2气凝胶隔热片较普通隔热泡棉导热系数更低,只需1/5-1/3的厚度即可达到相同的隔热效果,为动力电池节省更多空间,并且保温效果更佳。然而SiO2气凝胶在高温下气凝胶孔结构容易发生坍塌,材料趋于致密,导致高温环境下热导率增幅较大,耐热温度仅为800℃,有氧环境下长期使用温度不超过650℃,限制了SiO2气凝胶在高温领域的应用。早期我国高端气凝胶主要依赖进口,近几年随着埃力生、纳诺科技等多家厂商填补了国内空白,已基本完成了进口替代。

云母板:耐高温与绝缘性能突出,但贴合度较差。相对于一般绝缘材料,硬质云母板具有优异的耐高温、绝缘性能,在温度500-1000℃的使用环境下,击穿电压仍保持15kV/mm;化学性质稳定,耐酸碱、耐老化性能优异;同时不含有毒有害成分,高温下不产生有毒气体。但硬质云母板的劣势在于,其密度较大,并且是刚性材料不易变形,很难做到与电池的充分贴合。

陶瓷化硅橡胶:阻燃效果及力学性能突出,产业化应用尚少。相较于其他有机聚合物,陶瓷化硅橡胶具备耐热性好、热释放速率低、几乎无燃烧低落物、成瓷保障结构完整等优点。目前陶瓷化硅橡胶在动力电池领域的产业化应用尚少,主要由壹石通等企业推动。壹石通的陶瓷化硅橡胶已顺利导入汽车领域,用于灭火毯和锂电池组(PACK)隔热泡棉。

图表30:几种电池隔热材料的对比

资料来源:纳偌科技官网,浙江荣泰官网,南京玻纤院,中金公司研究部

2.4 零部件:高压快充驱动零部件升级迭代,ASP显著提升

功率器件:SiC-MOSFET加速替代Si-IGBT,单车配套价值量显著提升

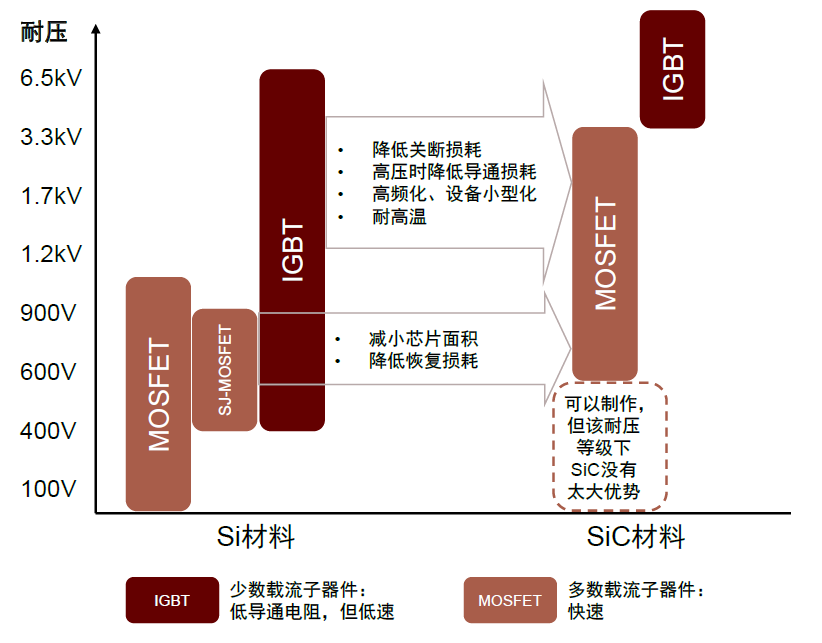

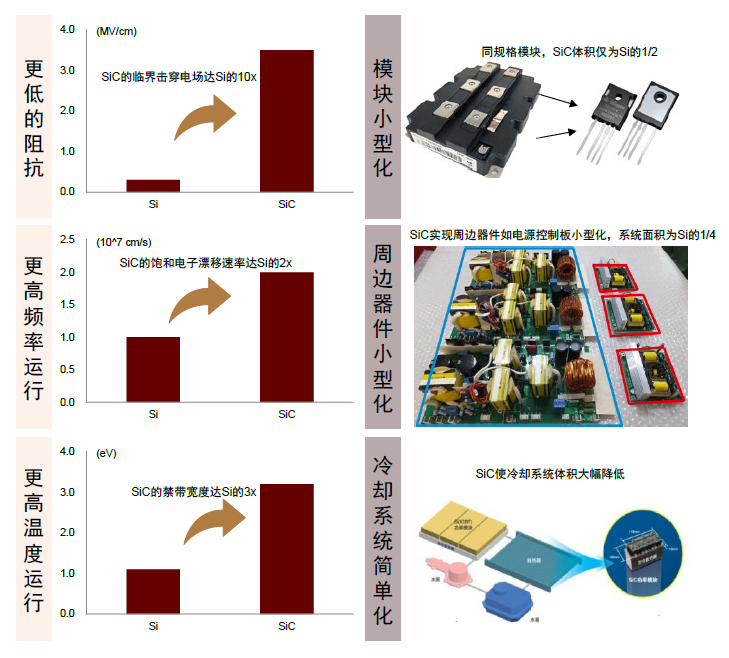

800V高压快充对功率器件耐压需求大幅提升,SiC-MOSFET相较Si-IGBT更具优势。功率器件主要应用于电动汽车的电驱系统、空调系统、车载充电机(OBC)、车载DC/DC变换器以及高压配电盒(PDU)等核心电控领域。电动汽车电机控制器在工作过程中会在直流母线电压基础上产生电压浮动,因此在450V直流母线电压下,功率器件承受的最大电压应在650V左右;若直流母线电压提升到800V以上,对应的功率器件耐压水平则需提高至1200V左右。目前400V平台车型一般采用Si-IGBT器件,而当电压平台升级到800V时,之前用于400V的Si-IGBT将不再适用,需替换为耐高压的Si-IGBT或升级至SiC-MOSFET。相较于Si-IGBT,SiC-MOSFET由于其材料和器件结构特性,具备耐高压、低损耗、高频率等显著优势,我们认为有望在800V高压快充车型中成为主流。

SiC-MOSFET相较Si-IGBT可同时具备耐高压、低损耗和高频三大优势,在800V高压下性能优势更明显。SiC材料击穿电场强度是Si的十余倍,使得SiC器件耐高压特性显著高于同等Si器件。SiC材料的禁带宽度是Si的3倍,使得SiC-MOSFET泄漏电流较Si-IGBT大幅减少,降低导电损耗。同时,SiC-MOSFET属于单极器件,不存在拖尾电流,且较高的载流子迁移率减少了开关时间,开关损耗因此得以降低。此外,MOSFET自身相较于IGBT也具备高频优势。对比之下,SiC器件在高压下性能更好。根据ST的数据,在纯800V高压系统下,1200V的SiC-MOSFET较Si-IGBT总损耗更低,在常用的25%负载下,SiC-MOSFET损耗最多低于Si-IGBT约80%;在100%负载下,SiC-MOSFET损耗最多低于Si-IGBT约60%。同时,在400V电压平台下,SiC-MOSFET能够比Si-IGBT器件拥有2-4%的效率提升;而在800V电压平台下其提升幅度则可增大至3.5-8%。

SiC-MOSFET有助于电动汽车实现轻量化。SiC较Si拥有更高热导率,散热容易且极限工作温度更高,可有效降低汽车系统中散热器的体积和成本。同时,SiC材料较高的载流子迁移率使其能够提供更高电流密度,在相同功率等级中,SiC功率模块的体积显著小于Si基模块,进一步助力电动汽车实现轻量化。据Wolfspeed研究显示,相同规格的SiC-MOSFET与Si-MOSFET相比,其尺寸可大幅减少至原来的1/10。此外,由于SiC材料具备更高的功率密度,所以同等功率下,SiC器件的体积可以缩小至1/2甚至更低;且由于SiC-MOSFET的高频特性,SiC的应用能够显著减少电容、电感等被动元件的应用,简化周边电路设计。

图表31:Si与SiC材料功率器件应用对比

资料来源:ROHM《SiC功率器件模块应用笔记》(2021),中金公司研究部

图表32:SiC的器件特性有助于电动汽车实现轻量化

资料来源:ROHM官网,ST官网,英飞凌官网,中金公司研究部

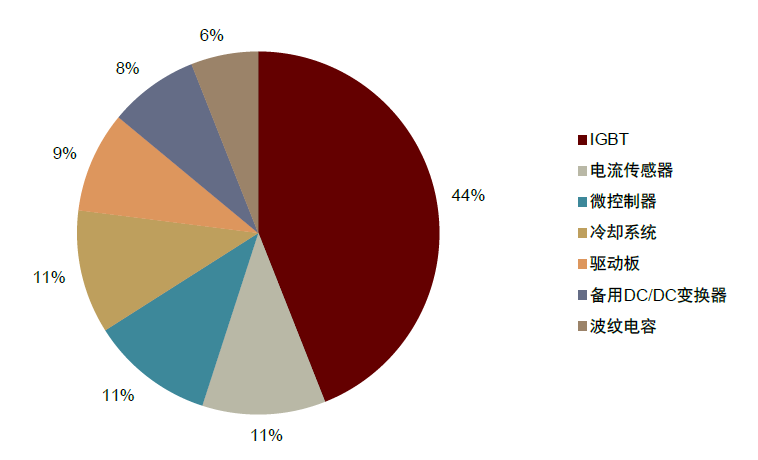

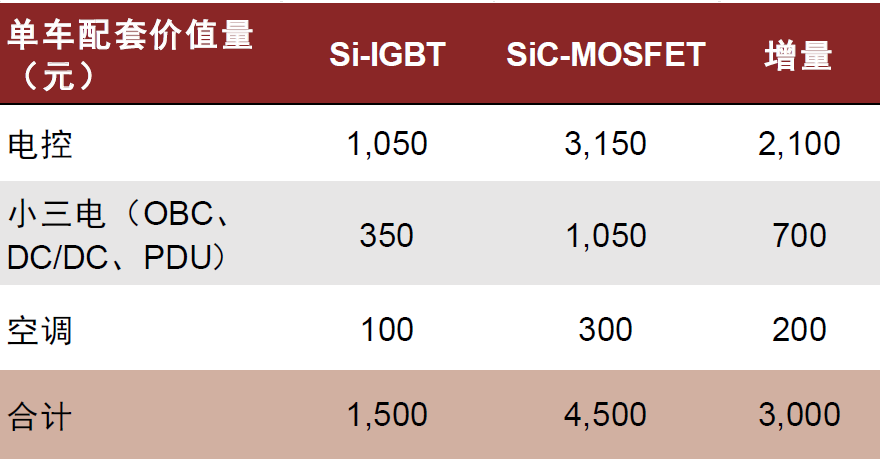

SiC-MOSFET的替代驱动功率器件单车配套价值量显著提升。在Si-IGBT方案下,功率器件单车价值量约1500元。单个电机控制器价值量约3000元,其中原材料成本占比约85%,Si-IGBT功率模块占原材料成本比约44%,折算价值量约1,050元。小三电合计单车价值量约2500-3000元,其中Si-IGBT功率模块价值量约350元。此外,空调系统变频器、控制器中所用IGBT模块均价约100元。在SiC-MOSFET方案下,功率器件单车价值量将提升至4500元。目前SiC功率模块的成本约为Si功率模块的3倍。全系800V架构车型中,电机控制器、小三电、空调的工作电压均升级至800V。不考虑SiC器件应用后带来的散热系统降本、降低功耗带来的潜在电池降本等因素,若将上述部件中Si-IGBT功率模块全部更换为SiC-MOSFET模块,则功率器件单车价值量将提升至4500元。

图表33:电机控制器成本构成(Si-IGBT)(2022年)

资料来源:华经产业研究院,中金公司研究部

图表34:Si与SiC功率器件整车成本测算对比

资料来源:英搏尔公司公告,比亚迪半导公司公告,中金公司研究部

配电系统:高压快充驱动熔断器、高压直流继电器产品规格升级

配电系统的核心是熔断器+高压直流继电器,对整车高压回路进行控制和电路保护。800V高压快充下,高压回路中电压、电流提升,尤其是主回路及快充回路,额定电流或将提升至300A以上(400V平台约200A左右),短路电流、冲击电流亦将更严重,对于熔断器、高压直流继电器在耐电压/电流、抗冲击/短路电流、绝缘、散热、抗电磁干扰、灭弧等方面的性能提出了更高要求,需要进行产品升级。

高压直流继电器:800V快充由于电压和电流更大,继电器在断开电路时会产生更严重的拉弧,对高压直流继电器耐压/绝缘/灭弧/散热/抗冲击电流等要求更高,相应的产品需在触点材料、灭弧气体、绝缘设计、散热设计方面做改进,产品尺寸更大,产品附加值提升。我们预计高压快充车型,高压直流继电器单车配套价值较400V平台提升约20-25%。

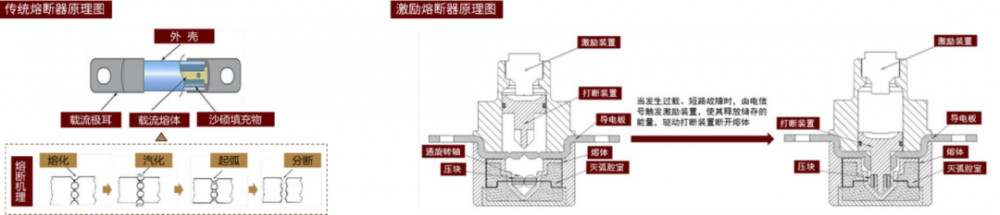

熔断器:与高压直流继电器类似,在800V高压快充下,熔断器耐压/绝缘/抗冲击电流等性能要求更高,相应的产品在熔体、灭弧截至、绝缘设计、散热等方面需要做改进,单车配套价值我们预计较400V平台提升接近20%;同时,考虑到高压快充工况更加严苛、复杂,以及高压、大电流下对整车和人员的安全保护需求更高,对熔断器响应精度、可靠性及寿命要求大幅提升,我们认为或将加速激励熔断器的渗透、主要应用在电流较大的主回路或者快充回路中;相比传统的熔断器,激励熔断器动作时间更短、功耗更低,小倍数过载电流分断速度和耐受冲击能力显著提升,可主动切断高压回路、快速中断系统供电并隔离高压端;若采用激励熔断器,我们测算单车配套价值量或较400V平台提升50%+。

图表35:传统和激励熔断器原理对比

资料来源:《电子电气设备的熔断器、断路器保护》肖忠模,王啸,吴也文,2004、中熔电气专利说明书(专利号CN 213601831 U)、中金公司研究部

图表36:高压快充驱动高压直流继电器、熔断器单车配套价值量提升

资料来源:宏发股份官网,中熔电气公司公告,爱采购,中金公司研究部

2.5 补能网络:充电设备向分体式、配储、液冷、高功率趋势发展

快充不仅要求电池端材料和技术升级,还对补能网络也提出了设备升级的需求。我们认为,充电设备升级需求主要体现在充电桩结构变化和配储扩容需求增加,以及充电模块、枪线等核心零部件的技术路线变化。

充电桩:高压快充下分体式或将成为主流趋势,配储有望解决扩容问题

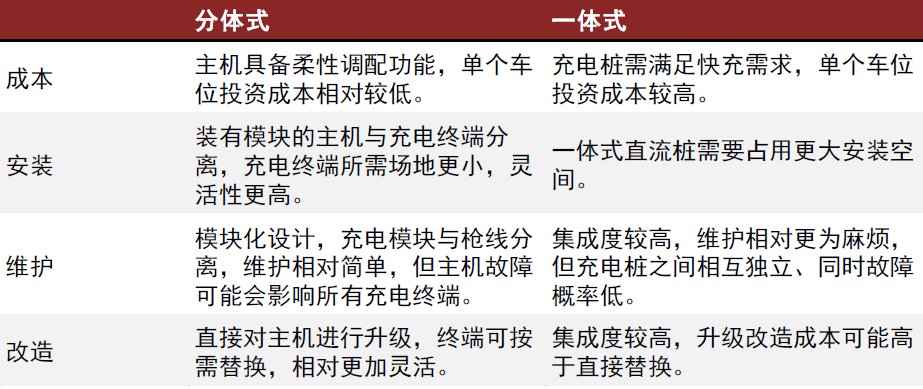

分体式充电桩具备柔性调配能力,或将成为快充主流方案。快充情境下,充电桩开始往高电压高功率方向发展,充电电压从400V提升至800-1,000V,充电功率由120kW向480kW发展。锂电池充电过程本身不需要持续的最高电压和最高电流投入,而传统的一体式充电桩为满足高压快充需求、需要具备对应的最高电压和功率条件,单位投资成本相对较高,由此能够降本的分体式充电桩应运而生。分体式充电桩,也称为充电堆,由一个集成充电模块的主机和若干个充电终端组成,二者通过电缆连接。相比一体式充电桩,分体式充电桩具备柔性调配能力,充电主机能够根据不同车辆充电阶段、灵活分配充电电压及电流,能够以更低功率的硬件配备满足同等数量车辆的充电需求,投资上更具备成本优势。我们认为,虽支持高压快充的车辆会逐渐增多,但市场大部分存量车辆并不拥有高电压平台、非快充仍旧是主要充电场景,充电设备仍需具备向下兼容性;在此背景下灵活度更高的分体式充电桩相比一体式充电桩具备明显的成本优势,能够满足高压快充需求同时向下兼容、并且单桩投资成本相对更低,充电堆或将成为高压快充设备端的主流解决方案。

图表37:分体式充电桩示意图

资料来源:绿能慧充官网,充换电展,中金公司研究部

图表38:一体式及分体式充电桩解决方案对比

资料来源:充换电展,中金公司研究部

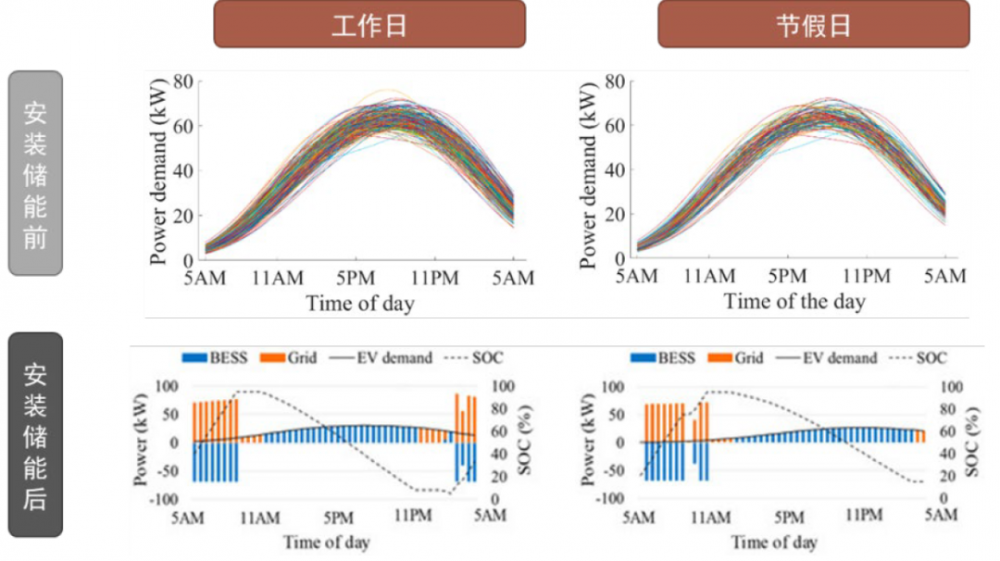

高压快充加大扩容压力,增配储能有望成为解法。高压快充需要高功率输出,会在短时间内拔高充电站的负荷,对于充电站的变压器容量和电网在配网侧承载负荷的能力提出更高要求。除了直接配置容量更大的变压器,储能电池能够在充电高峰放电、降低充电站的最大容量需求,能够在不进行变压器扩容和不增加电网高峰负荷的情况下实现高压快充。我们认为,随着原材料成本下降带来锂电价格下调,增配储能的经济性上升,再加上配网侧负荷承载能力有上限,在充电站直接配置储能或将成为快充落地的新解法。

图表39:储能系统起到削峰填谷作用,降低充电站对于扩容的需求

资料来源:Akhtar Hussain《Stationary Energy Storage System for Fast EV Charging Stations: Optimality Analysis and Results Validation》(2020),中金公司研究部

模块:单位功率从20kW向30/40kW发展,液冷散热成为新趋势

快充驱动充电模块向高功率、液冷散热方向发展。高压快充提升了充电电压及充电功率,进而对充电桩核心部件充电模块的性能参数提出了新要求。一方面,充电桩的电压和功率上升,充电模块需要提升适配电压及体积功率密度,在有限空间里做到更高的输出电压及功率;另一方面,功率提升带来更高的散热需求,传统风冷模块的散热效率相对较低,液冷成为高功率充电模块散热的新方案。

电压提升趋势:充电模块恒功率电压上限从此前500-750V上升为当前的800-1000V。

功率提升趋势:随着充电桩功率提升,单个模块功率从20kW逐步向30/40kW转化,目前30-40kW模块已经能够覆盖高压快充的电压及功率需求,我们认为快充及相对更低的单瓦成本会持续驱动30/40kW模块的市占率提升。往后看,我们认为单个模块功率的提升,需要综合考虑1)集成度提高带来成本下降:单个充电模块的功率提升会带来体积功率密度提升、降低成本,2)设备冗余:单个模块故障对于整个充电桩的影响,3)调配效率:单个模块功率越小、颗粒度越小,充电功率分配效率更高,相对利用率更高等因素的影响。

液冷散热趋势:液冷模块散热效率更高、带来更高的能量转换效率,同时其三防性能高于风冷,维护成本更低、使用寿命相对更长,因此初始售价相对也更贵。

图表40:快充驱动模块功率和电压提升,液冷产品开始出现

资料来源:英飞源官网,欧陆通官微,中金公司研究部

充电线:大电流下液冷方案出炉,单位售价大幅上升

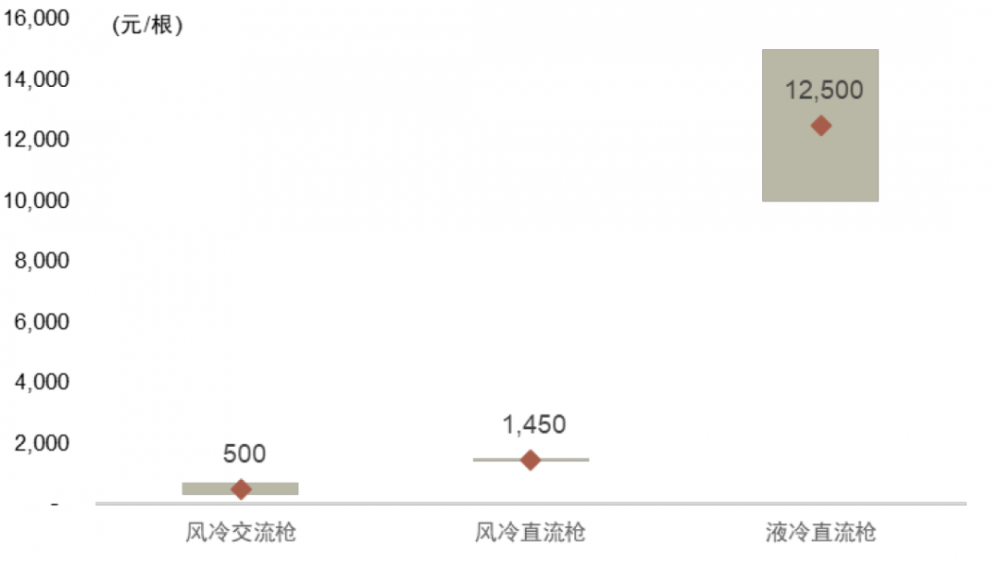

液冷充电线需求提升,充电枪ASP大幅增加。除充电模块采用液冷散热外,高功率充电下充电枪线同样有散热问题,液冷充电枪由此诞生。除了解决散热问题外,液冷模式的散热效率更高、所需换热设备的体积相对较小,因此液冷枪中电缆体积更小,充电枪的整体重量得以减轻,终端用户的体验相对更好。由于性能优势以及新技术一定的价格溢价,液冷充电枪的平均单价达到了风冷充电枪近10倍左右,我们认为未来快充发展会持续推动液冷枪需求、促进其渗透率提升。

图表41:液冷充电枪价格昂贵,远超风冷充电枪

资料来源:2023年上海充换电展,中金公司研究部

2.6 电池母排:大尺寸、集成化成为行业趋势,单位价值量显著上升

快充技术驱动电池母排单位用量及ASP提升。电池母排(Cells Contact System,简称CCS,下同)是一种将高压连接器、铜巴、铝巴、FPC/PCB/FFC/线束、塑料支架、温度传感器、保险丝等电子部件,通过焊接、压接、铆接等方式组合在一起,实现电芯间串并联、采集温度信号和电压信号的电连接组件产品。

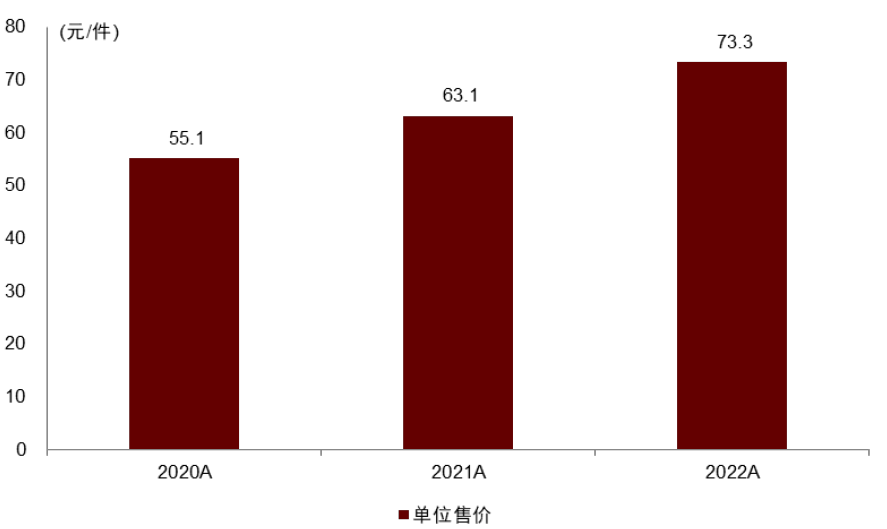

高压快充背景下,电池电流增大,一方面增大电芯间连接电线等原材料所需用量,驱动电池母排向大尺寸方向发展;另一方面,大电流带来更多散热需求,而无模组化结构设计能够实现电芯层面散热,高度集成化的CTP/CTC技术由此成为优选方案,驱动电池母排向更加集成化、轻量化的方向发展;我们观察到,电池母排已经开始由相对传统的线束CCS转向更加集成化和轻量化的FPC/PCB/FFC方案,单个电池包的电池母排用量及ASP均有明显上升。根据高澜股份公告,2022年电池母排的单车价值量在1,000-1,500元左右;我们认为,随着CTP/CTC和快充技术发展趋于成熟、渗透率逐步提升,高度集成的大尺寸电池母排有望成为行业主流,电池母排的单车价值量有望逐步上升、市场需求上限打开。

图表42:更为集成化、轻量化的FPC CCS方案

资料来源:2023年上海车展,中金公司研究部

图表43:壹连科技的电池母排CCS平均单价逐年上涨,主要受益于FPC方案占比增加

资料来源:壹连科技招股说明书,中金公司研究部

[1] https://www.catl.com/news/7160.html

[2] 吴敏昌等《硬碳包覆人造石墨作为锂离子电池负极材料的快充性能评价》(2017)

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网