2024年04月23日,华民股份发布2024年一季度业绩报告。

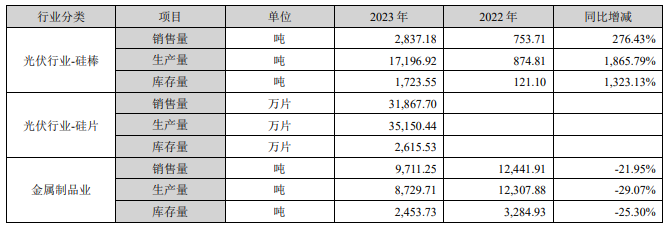

2023年,华民股份实现营业收入11.75亿元,同比增加367.71%,实现高速增长;归属于上市公司股东的净利润为亏损1.98亿元。

对地业绩亏损的原因,公告称,2023 年,公司硅片产能爬坡,叠加光伏产业链价格大幅波动并持续走低,公司整体盈利能力承压,并计提存货跌价损失 1.37 亿元。公司股权激励计划(2022 年)的实施及产线建设的提速,也使得股份支付费用和融资利息同比增加。

报告期内,公司持续深化光伏产业转型,一方面,积极释放产能,云南大理“高效 N型 20GW 单晶硅棒、14GW 单晶硅片项目”一期完成产能爬坡,实现全面投产,二期建设如期开展,于 2024 年 1 月实现点火投产;另一方面,完善产业布局,投资建设安徽宣城“年产 10GW 异质结专用单晶硅片项目”,实现一期点火投产。公司产品品质、价格体系获得了多家头部电池片企业的认可,光伏业务收入同比快速增长。

公司在稳步发展原有业务的同时,持续推进战略转型,核心竞争力得到进一步加强,具体详见本报告“第三节管理层讨论与分析”之“三、核心竞争力分析”部分。

报告期内,光伏行业市场行情大幅波动,硅料、硅片价格持续走低,行业竞争不断加剧,公司按照会计准则计提了大额存货跌价损失。加之公司产能爬坡且新增产能处于建设期,导致公司经营业绩亏损,但整体业务发展与行业趋势一致。

公司是一家专注于从事光伏新能源、耐磨新材料、表面处理技术研发和生产的高新技术企业。

公司紧抓行业发展机遇,积极推进鸿新新能源“高效 N 型 20GW单晶硅棒、14GW 单晶硅片项目”一期产能爬坡及二期建设。报告期内鸿新新能源项目一期全面投产,公司高效 N 型单晶硅片产能有序释放,并得到了多家下游头部企业的认可,签订了多份 1 至 3 年期的销售长单。

报告期内,联合产业链上下游企业设立鸿晖新能源,投资建设“年产 10GW 异质结电池专用硅片项目”,并实现了一期点火投产,进一步提升了公司经营能力和综合竞争力,为公司未来发展打造了新的盈利增长点。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网