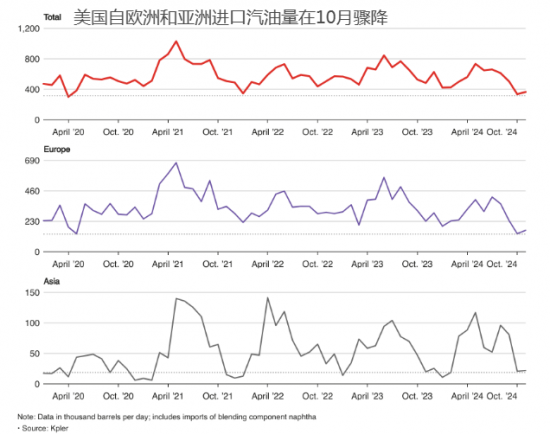

根据贸易商和船舶跟踪数据显示,10 月份美国海运汽油进口量降至新冠疫情爆发以来的最低水平,其中欧洲对美国东北部的出货量创下历史新低,亚洲出货量较一年前减少了一半以上。

由于国内需求疲软和产量高,本月流向最大汽油消费国的疲软迹象有持续,这可能给全球油价和炼油商的利润带来更多麻烦。

由于全球第二大汽油消费国中国的需求疲软,原油价格目前距 9 月份触及的三年低点不远,而由于经济增长放缓和电动汽车的兴起,全球炼油商的利润也面临多年低点的下滑。

贸易分析机构 Kpler 的数据显示,美国 10 月份汽油进口量为 335,000 桶/日,同比下降 37%,为 2020 年 4 月以来的最低水平。

本月迄今,Kpler 预计进口量为 365,000 桶/天。

根据 Kpler 的数据,10 月份水运交付量下降幅度最大的是来自欧洲(美国最大的汽油运输地),其交付量在 2020 年 5 月降至自疫情爆发以来的最低水平,为 137,000 桶/天;以及来自亚洲的交付量,较 9 月份下降 74%,至 21,000 桶/天,不到去年平均水平的一半。

根据 Vortexa 的船舶跟踪数据,欧洲炼油厂的进口原油大部分流入美国东北部,上个月该区域的进口量跌至 10 万桶/日以下,为 2016 年以来的最低水平。

Vortexa 分析师罗希特·拉索德 (Rohit Rathod) 表示:“11 月份的产量可能甚至更低。”

分割图表显示美国月度汽油进口量,其中总进口量位于顶部,10 月份进口量创下 2020 年 4 月以来的最低水平。还显示来自欧洲和亚洲的进口量下降。

欧洲利润率低,亚洲需求强劲

FGE分析师本尼迪克特·曼格奥勒斯(Benedict Mangeolles)称,由于利润率低和每年的维护,欧洲炼油厂的汽油产量正在减少。

据计算,11 月 18 日,西北欧基准汽油利润率跌至每桶 6 美元以下,创七周新低。

Mangeolles 表示,季节性维护的结束将增加欧洲的供应,如果价格下跌,将汽油运往美国可能再次变得有利可图。

Sparta Commodities 分析师 Jorge Molinero 表示:“由于欧盟经济形势非常糟糕,套利活动在 11 月初之前基本处于关闭状态。”

Molinero表示,美国东海岸汽油库存低也可能刺激进口增加。

美国能源信息署的数据显示,截至 11 月 15 日,该地区石油库存为 5180 万桶,比今年同期的五年平均水平低 6%。

数据显示,截至 11 月 15 日,美国汽油库存总量为 2.089 亿桶,比今年同期的五年平均水平低 4%。

两位驻新加坡的贸易商表示,在亚洲,由于中东和东南亚自 10 月中旬以来炼油厂连续出现故障,提振了炼油商的利润,因此炼油商在区域内销售汽油。

一位贸易商表示,过去一个月,主要进口国越南、马来西亚和印尼的需求强劲。

伦敦证券交易所的数据显示,11 月份亚洲汽油炼制利润率环比上涨每桶约 40 美分。

另一位驻新加坡的贸易商表示,12 月份亚洲的需求将取决于炼油厂停工持续时间和中国的出口计划,不过农历新年和斋月节日应该会对 2025 年第一季度带来支撑。

美国国内汽油替代进口油

美国境内水运和管道汽油运输量的增加也减少了对国际货物的需求。

美国燃料贸易商称,今年这个时候美国汽油需求低迷,墨西哥湾沿岸炼油厂的开工率高于正常水平。因此,这些炼油厂有多余的汽油可供销售。

Kpler 和 Vortexa 的数据显示,美国墨西哥湾沿岸至东海岸市场的水运汽油出货量创下 2019 年以来的最高水平。本月初,美国石油出口总量创下历史新高。

中游分析公司 East Daley 的数据显示,过去两个季度,从墨西哥湾沿岸向东海岸输送燃油的殖民管道的汽油和航空燃料运输量稳步上升。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网